Source de l’image : Getty Images

TESCO (LSE:TSCO) les actions n’ont augmenté que de 1 % le mercredi 8 avril. Entre-temps, Marks & Spencer était en hausse de près de 7%.

Alors, que se passe-t-il ? Explorons.

Il n’a jamais été battu

Lorsque le conflit a éclaté dans le Golfe, les marchés ont chuté. Mais ce n’était pas égal. En fait, certains titres ont progressé, comme le pétrole et le transport maritime.

Tesco n’a pas été gagnant, mais les investisseurs ont été plus lents à vendre leurs actions. FTSE100 épicier. Et tout cela est dû au risque.

Tesco vend des produits d’épicerie. Les gens les achetaient avant et pendant la guerre, et ils continueront à les acheter aujourd’hui. Cette prévisibilité en fait ce que les gestionnaires de fonds appellent une action défensive – une action peu sensible au cycle économique. Lorsque le monde devient incertain, l’argent a tendance à affluer vers des actions comme Tesco plutôt qu’à s’en éloigner. Ce n’est pas excitant, mais c’est fiable.

Cette dynamique a protégé Tesco lors de sa chute. La même dynamique s’y oppose aujourd’hui. Le cessez-le-feu est un événement risqué : les investisseurs se tournent à nouveau vers les actions qui se sont le plus vendues : les banques, les compagnies aériennes, les constructeurs immobiliers. Tesco n’a pas vendu ses titres de manière brutale, donc il ne recule pas brutalement. Vous ne pouvez pas regagner le terrain que vous n’avez jamais perdu.

En pratique, il y a ici quelques nuances supplémentaires. Tesco a une meilleure rentabilité que ses pairs et, en cas d’inflation soutenue des coûts, les clients pourraient passer de Marks & Spencer à des pairs comme Tesco.

Toutefois, la hausse des prix du pétrole et de l’énergie a sans aucun doute nui au géant des supermarchés. Elle dispose d’une flotte logistique, de livraisons et de frigos à gérer.

Négociation très proche de la juste valeur

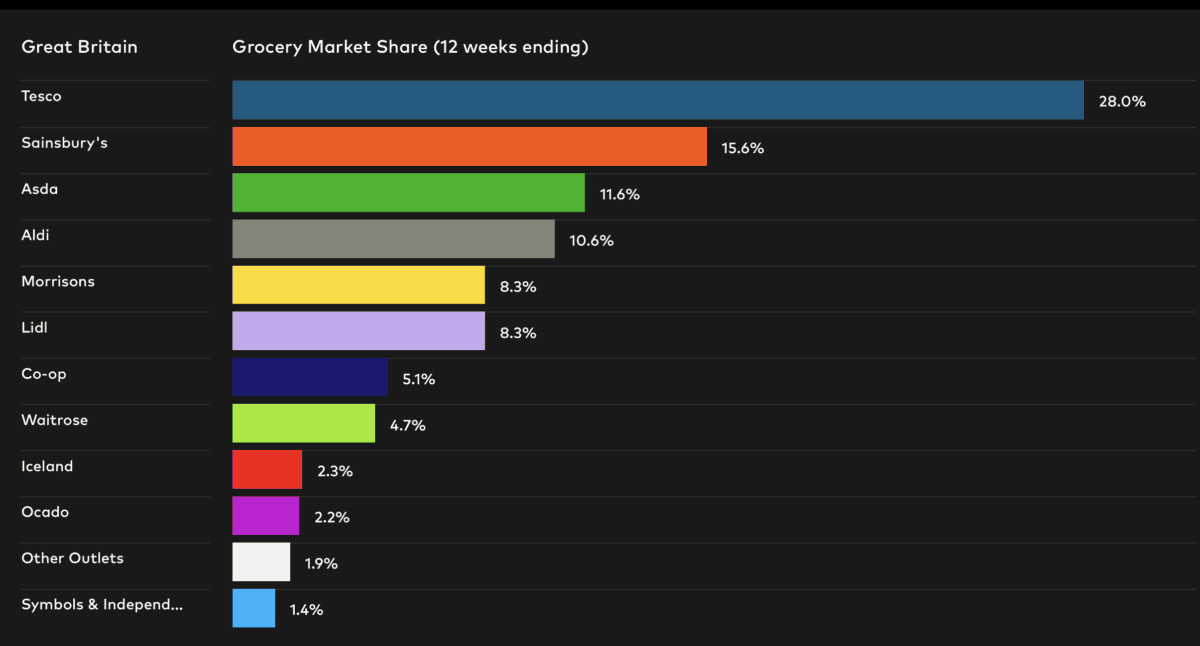

Tesco est un champion britannique. C’est un chef-d’œuvre opérationnel et la force de la marque est pratiquement inégalée. Il a également prouvé sa capacité à lutter contre la concurrence de ses pairs comme Lidl et Aldi. Pour cette raison, il mérite de se négocier à un prix quelque peu supérieur à celui de ses pairs.

C’est aussi un artiste incroyablement cohérent. Les revenus ont augmenté chaque année depuis la pandémie et devraient faire de même en 2026 et 2027.

Cependant, la difficulté est de savoir quel devrait être le montant de cette prime. Tesco se négocie actuellement à environ 15,3 fois ses bénéfices prévisionnels, offre un rendement en dividendes de 3,3 % – couvert 1,99 fois par les bénéfices – et a une dette nette de 10,3 milliards de livres sterling, soit environ 11 fois son bénéfice net.

À l’autre bout de l’échelle, il y a Marks & Spencer. Il négocie 10,3 fois les bénéfices prévisionnels, offre un rendement en dividendes de 1,96 % – couvert 5,04 fois par les bénéfices – et présente une dette nette de 2,5 milliards de livres sterling, soit environ 6 fois le bénéfice net.

Mon avis

Tesco est une entreprise incroyable. Cependant, je commence à penser que la prime est un peu exagérée. Les analystes institutionnels sont d’accord avec le fait que l’action se négocie à peine 1 % au-dessus du prix actuel. Cela vaut peut-être la peine d’y réfléchir, mais je pense qu’il y a certainement une meilleure valeur ailleurs.