Source de l’image : Getty Images

Après avoir augmenté de près de 500 % en une décennie, GreggsLes actions (LSE:GRG) ont commencé à s’effondrer vers la fin de 2024. Cela a coïncidé avec les nouveaux plans du gouvernement visant à augmenter la taxe professionnelle.

Depuis octobre 2024, lorsque la chancelière Rachel Reeves a annoncé une augmentation de l’assurance nationale des employeurs et a abaissé le seuil, les actions de Greggs se sont effondrées de 42 %. Cela aurait transformé un investissement de 5 000 £ en 2 900 £, hors dividendes.

Non seulement le budget a augmenté les coûts de personnel de Greggs, mais il a sans doute eu un effet dissuasif sur l’économie britannique. De nombreuses entreprises ont suspendu leurs embauches, ce qui a fait grimper le chômage, qui atteint désormais son plus haut niveau depuis cinq ans.

En 2023, les ventes totales et à périmètre constant (LFL) de Greggs ont bondi respectivement de 19,6 % et 13,7 %. En 2025, ces chiffres étaient de 6,8 % et 2,4 %, avec un bénéfice d’exploitation sous-jacent en baisse de 4 % à 188 millions de livres sterling.

Greggs sous pression

Au cours des neuf premières semaines de 2026, la croissance à périmètre constant a encore ralenti, à 1,6 %. Et Greggs ne semble pas pouvoir prendre de répit, la guerre en Iran devant désormais faire grimper les coûts de l’énergie, de la nourriture et du carburant.

Et malgré le FTSE250 Si la société a ouvert 121 nouveaux magasins nets l’année dernière et prévoit un nombre similaire cette année, les investisseurs craignent que nous ayons atteint le « pic de Greggs ». La marque peut-elle vraiment atteindre plus de 3 000 emplacements sans cannibaliser les ventes des magasins existants ? Le marché n’est visiblement pas convaincu.

À cela s’ajoute la montée en puissance des médicaments GLP-1 tels que Mounjaro oblige l’entreprise à adapter son menu. En conséquence, il y a aujourd’hui autant de pots à œufs dans le réfrigérateur de Greggs que de rouleaux de saucisses derrière le comptoir en verre.

L’utilisation croissante des médicaments GLP-1 pour perdre du poids remodèle les habitudes alimentaires et réduit la demande d’aliments riches en calories. Nous étudions ces tendances et innovons avec des produits qui favorisent la satiété et une alimentation équilibrée, notamment des produits riches en fibres, à base de plantes et riches en protéines..

Rapport annuel Greggs 2025.

Le boulanger risque-t-il de perdre son identité avec cette poussée vers une alimentation plus saine ? C’est possible.

Pour résumer donc, il y a une multitude de choses qui pèsent aujourd’hui sur le cours de l’action :

- Ralentissement de la croissance.

- Des bénéfices sous pression.

- Hausse du chômage au Royaume-Uni.

- Pressions constantes sur le coût de la vie.

- Les inquiétudes de Peak Greggs.

- Baisse de la fréquentation des rues commerçantes.

- Impact potentiel du GLP-1.

En raison de certains de ces facteurs, Greggs est actuellement la troisième action la plus vendue à découvert au Royaume-Uni, derrière Ibstock et WizzAir. Les investisseurs avertis parient donc que d’autres souffrances s’annoncent.

Tout n’est pas catastrophique

Malgré les défis évidents, Greggs possède encore de nombreuses qualités attrayantes. Elle possède une marque unique, un bilan solide et des marges bénéficiaires parmi les meilleures du secteur (même après les récentes pressions).

De plus, il existe un rendement de dividende à terme bien couvert de 4,2 %. C’est au-dessus de la moyenne du FTSE 250.

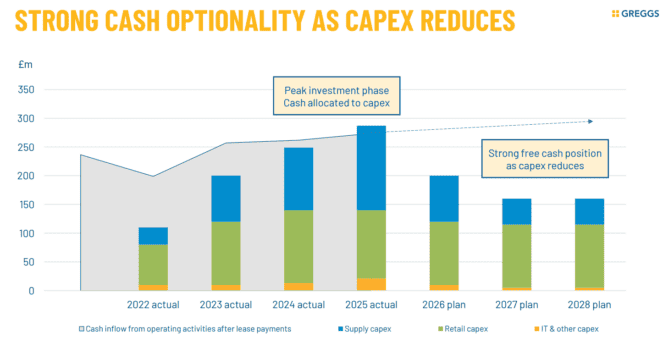

Il convient également de mentionner que les dépenses en capital ont atteint un sommet l’année dernière, ce qui devrait se traduire par une amélioration significative des flux de trésorerie à l’avenir. Et la préparation robotisée des commandes dans l’un de ses deux nouveaux centres de distribution ultramodernes qui ouvriront prochainement devrait améliorer l’efficacité.

Ce qui me plaît également, c’est qu’environ 20 % des magasins sont désormais franchisés (gérés par des partenaires tiers). Ceux-ci ont tendance à surpasser les magasins gérés par l’entreprise, car ils se concentrent principalement sur les emplacements en bord de route. Et ils prennent également en charge les frais de fonctionnement quotidiens (loyer, électricité, etc.).

Enfin, les actions semblent désormais bon marché. Sur la base des prévisions pour 2027, le ratio cours/bénéfice prospectif est de 12,5.

Pour les investisseurs patients ayant un horizon d’investissement sur plusieurs années, je pense que le titre constitue désormais une opportunité d’achat qui mérite réflexion.