Source de l’image : Getty Images

Si vous cherchez à utiliser un ISA pour générer un deuxième revenu, il est essentiel de comprendre comment votre épargne croît au fil du temps.

Cotisations échelonnées

Pour atteindre un ISA de 250 000 £, la première étape consiste à savoir combien vous devez cotiser chaque année. Les cotisations augmentent généralement progressivement au fil du temps, reflétant un comportement d’épargne réaliste. Le tableau ci-dessous illustre comment vous pourriez atteindre votre objectif selon différentes hypothèses de rendement sur une période de 20 ans.

| Rendement annuel | Cotisations totales | Moyenne annuelle Cotisations |

| 6% | 143 750 £ | 7 188 £ |

| 7% | 130 000 £ | 6 500 £ |

| 8% | 117 500 £ | 5 875 £ |

Ce que ces 250 000 £ pourraient signifier pour vos revenus

Atteindre un total de 250 000 £ ISA est une étape importante, mais ce n’est que le point de départ. Ce qui compte vraiment, c’est le deuxième revenu fiable que ce pot peut générer à la retraite.

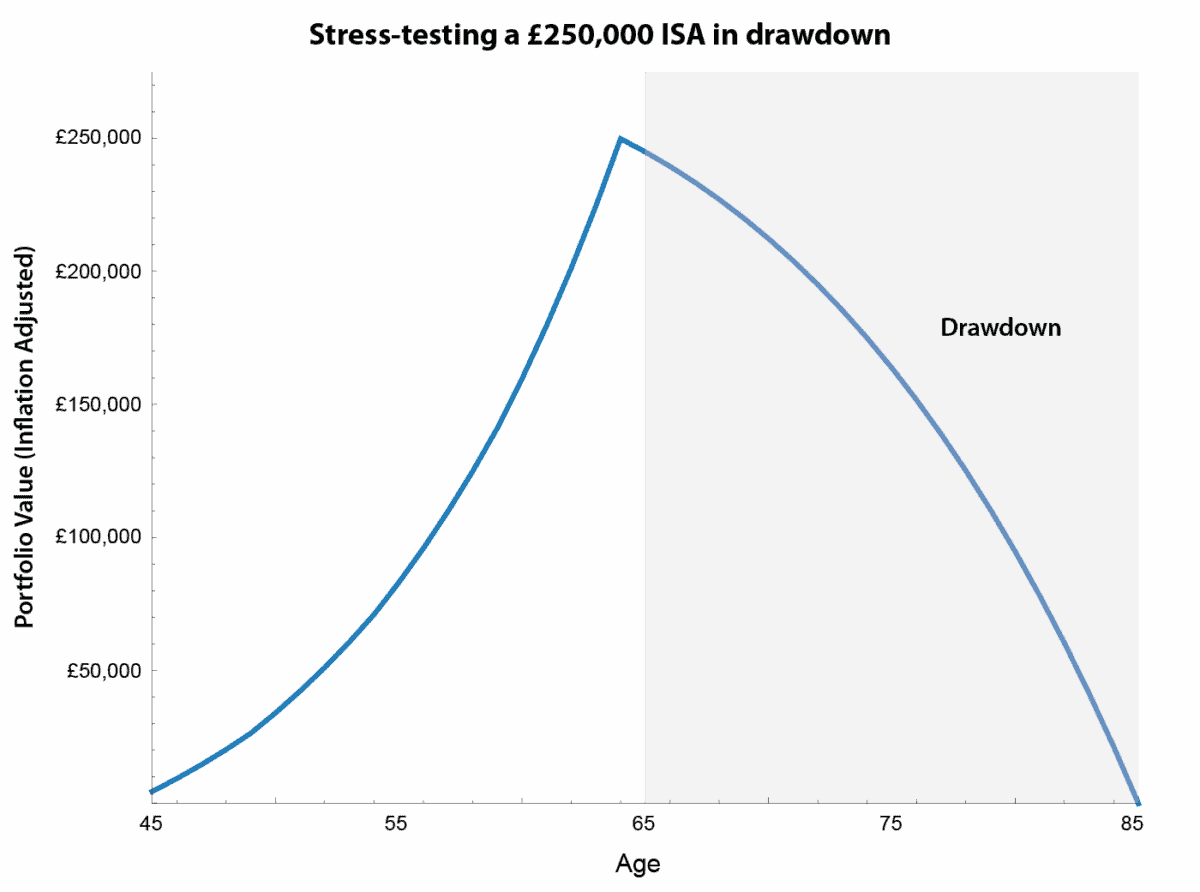

En supposant que l’ISA entre en baisse et soit investi avec plus de prudence, j’ai modélisé des rendements à long terme de 4 % par an. Le graphique ci-dessous montre ce qui se passe lorsque le portefeuille est délibérément réduit à zéro à 85 ans.

Graphique généré par l’auteur

Dans ces hypothèses, l’ISA peut générer un revenu annuel d’un peu plus de 10 000 £, soit environ 833 £ par mois. Tous les chiffres sont corrigés de l’inflation, de sorte que le revenu conserve son pouvoir d’achat réel tout au long de la retraite.

Toutefois, la plupart des investisseurs ne voudront pas dépenser leur dernière livre sterling. Construire une marge de sécurité raisonnable de 10 % pour se protéger contre les chocs du marché, prolonger l’espérance de vie ou laisser un héritage permet toujours de disposer d’un revenu mensuel de 750 £ – avec environ 57 000 £ restant dans le pot ISA à 85 ans.

Catalyseur de croissance

Pour atteindre les hypothèses de rendement plus élevé utilisées lors de la phase de contribution, les investisseurs à long terme doivent s’exposer à des entreprises présentant un potentiel de redressement et de réévaluation. Un FTSE250 le titre, je pense, correspond à ce projet de loi, c’est le géant de la gestion d’actifs Aberdeen (LSE : ABDN).

Malgré un fort rebond au cours de l’année écoulée, les actions restent environ deux tiers en dessous de leurs plus hauts de 2015. Cela reflète les défis bien documentés auxquels sont confrontés les gestionnaires d’actifs actifs traditionnels, en particulier les sorties de capitaux soutenues de la division Adviser du groupe.

Cependant, le marché néglige peut-être combien de choses ont déjà changé sous la surface – et pourquoi l’équilibre risque-récompense semble désormais plus attrayant pour les investisseurs patients.

Activité diversifiée

La plateforme interactive investisseur — ou ii — du groupe est devenue un véritable moteur de croissance. Le nombre de clients, l’activité commerciale et les actifs sous administration continuent d’augmenter, stimulés par la demande d’investissements autogérés et de SIPP.

Grâce à son modèle de tarification forfaitaire et à la notoriété croissante de sa marque, ii apparaît progressivement comme un challenger crédible sur le marché de la vente directe aux consommateurs. Surtout, cette activité bénéficie d’un levier d’exploitation : la croissance supplémentaire devrait se répercuter de plus en plus sur les bénéfices.

Le frein de longue date de la division Conseiller s’atténue également. Les sorties nettes ont fortement diminué d’une année sur l’autre, grâce à des prix plus compétitifs et à des investissements soutenus dans la qualité des services. Même si cette activité ne renoue pas avec une croissance forte à court terme, une stabilisation à elle seule pourrait améliorer sensiblement la génération de cash du groupe.

Malgré tout, des risques demeurent. Une nouvelle vague de ventes massives sur le marché pourrait inciter les conseillers financiers indépendants à retirer leurs clients des fonds d’Aberdeen, et de nouvelles sorties de capitaux pourraient retarder toute réévaluation. Il est préférable de conserver les actions dans le cadre d’un ISA diversifié pendant la phase de croissance, plutôt que de s’en servir uniquement pour générer des revenus.

Conclusion

Du point de vue de l’accumulation, Aberdeen illustre comment une histoire de reprise avec rendement intégré peut fonctionner dans la pratique. Les actions rapportent actuellement environ 7 %, qui pourraient être réinvesties pour améliorer la croissance à long terme – montrant comment considérer une telle détention ISA pourrait contribuer à un deuxième revenu stable au fil du temps.