L’industrie minière du Bitcoin est confrontée à un environnement opérationnel plus difficile depuis la réduction de moitié de 2024, une caractéristique essentielle de la conception monétaire du Bitcoin qui réduit les récompenses globales environ tous les quatre ans pour renforcer la rareté à long terme. Bien que la réduction de moitié renforce la dureté économique du Bitcoin, elle exerce également une pression immédiate sur les mineurs en réduisant leurs revenus du jour au lendemain.

En 2025, cela a abouti à « l’environnement de marge le plus difficile de tous les temps », selon TheMinerMag, qui a cité l’effondrement des revenus et l’augmentation de la dette comme obstacles majeurs.

Même les mineurs de Bitcoin (BTC) cotés en bourse disposant d’importantes réserves de liquidités et d’un accès au capital ont eu du mal à rester rentables uniquement grâce à l’exploitation minière. Pour se débrouiller, beaucoup ont accéléré leur transition vers des alternatives, title=”https://cointelegraph.com/news/bitcoin-miners-corporate-adoption-treasury-buying-slowdown”>Les mineurs de Bitcoin pourraient stimuler l’adoption par les entreprises alors que les achats de trésorerie cryptographique ralentissent

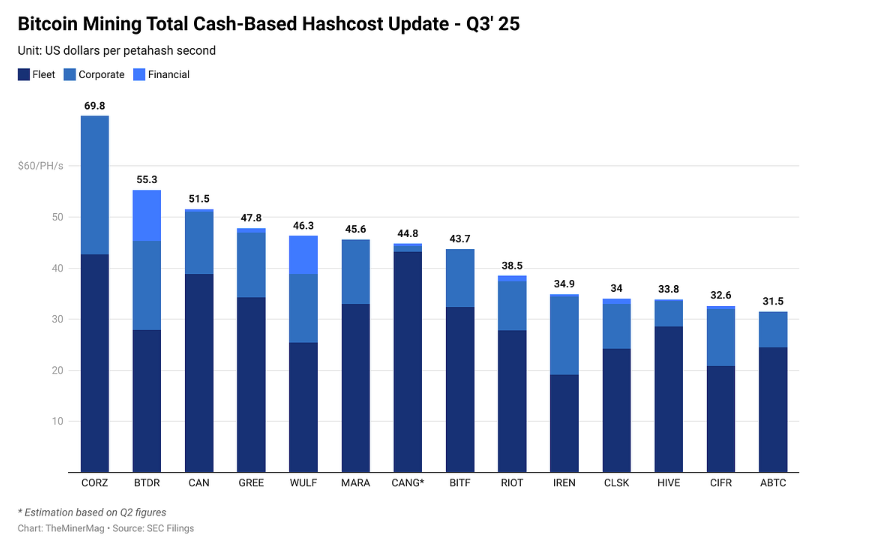

Coûts moyens d’extraction de Bitcoin dans 14 sociétés minières cotées en bourse au troisième trimestre 2025. Source : TheMinerMag

D’ici 2026, Bitcoin en sera encore à sa quatrième époque minière, qui a commencé après la réduction de moitié d’avril 2024 et devrait se poursuivre jusqu’en 2028 environ. Avec des subventions globales fixées à 3,125 BTC, la concurrence s’intensifie, renforçant la transition de l’industrie vers l’efficacité et la diversification des revenus.

Vous trouverez ci-dessous trois thèmes clés qui devraient stimuler l’industrie minière du Bitcoin en 2026.

La rentabilité minière dépend de la stratégie énergétique et des marchés de frais

Le hashrate mesure la puissance de calcul sécurisant le réseau Bitcoin, tandis que le hashprice reflète les revenus générés par cette puissance de calcul. La distinction reste centrale dans l’économie minière, mais à mesure que les subventions globales continuent de diminuer, la rentabilité est de plus en plus déterminée par des facteurs allant au-delà de la simple échelle.

L’accès à une énergie à faible coût, ainsi que l’exposition au marché des frais de transaction de Bitcoin, sont devenus essentiels pour savoir si les mineurs peuvent maintenir leurs marges tout au long du cycle.

Le prix du Bitcoin joue toujours un rôle disproportionné. Cependant, 2025 n’a pas produit le type de sommet explosif auquel de nombreux acteurs du secteur s’attendaient, ou qui suit généralement l’année qui suit la réduction de moitié.

Au lieu de cela, Bitcoin a augmenté de manière plus mesurée, progressant par étapes avant de culminer au-dessus de 126 000 $ en octobre. La question de savoir si cela a marqué le sommet du cycle reste ouverte.

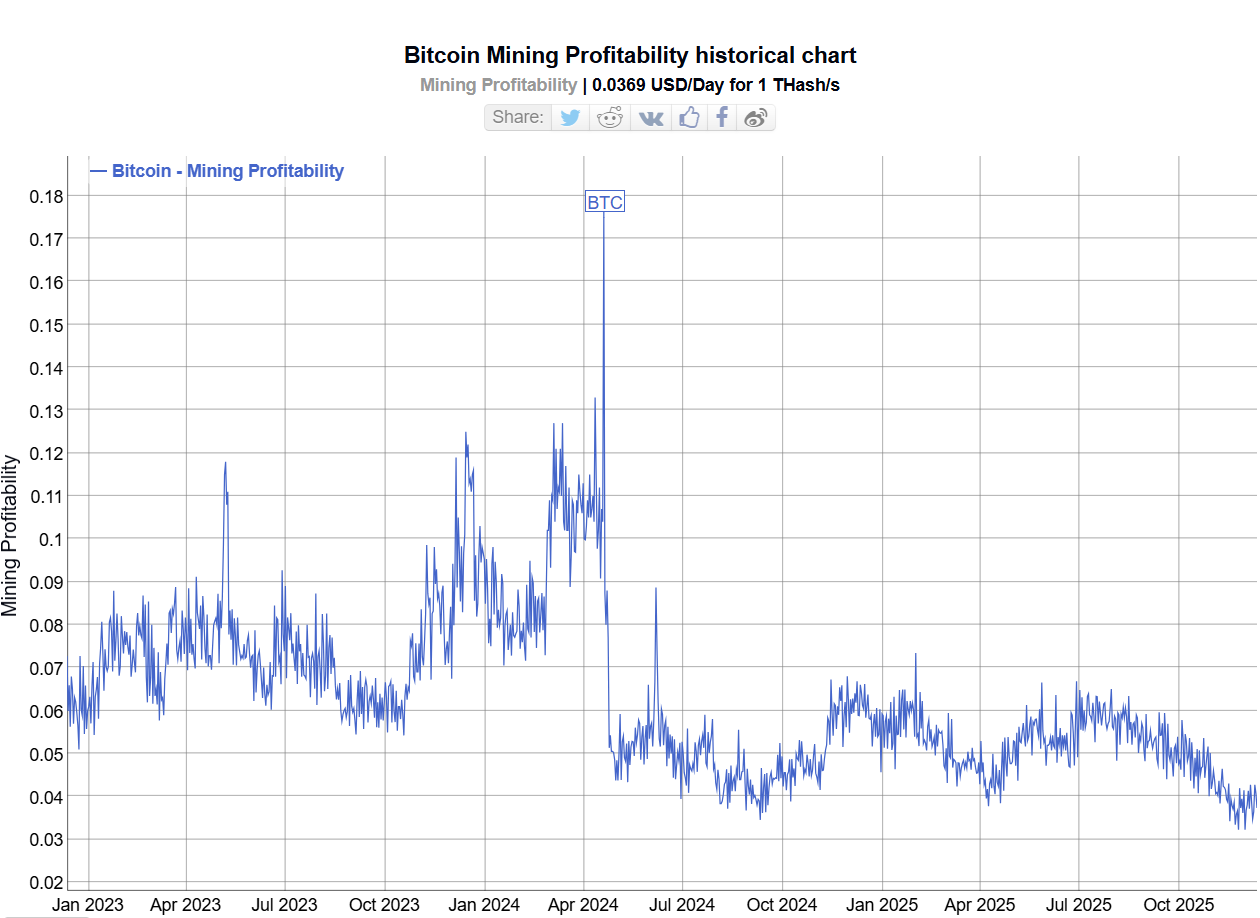

La volatilité a cependant eu un impact évident sur les revenus des mineurs. Les données de TheMinerMag montrent que le prix du hachage est passé d’une moyenne d’environ 55 $ par petahash par seconde (PH/s) au troisième trimestre à ce que la publication décrit comme un « plus bas structurel » de près de 35 $ PH/s.

Pour ajouter à la pression, les coûts moyens d’extraction de Bitcoin ont augmenté régulièrement tout au long de 2025, atteignant environ 70 000 $ au deuxième trimestre, comprimant encore davantage les marges des opérateurs déjà aux prises avec des prix de hachage plus bas.

Cette baisse a suivi de près une forte correction du prix du Bitcoin, qui est tombé de son plus haut à moins de 80 000 dollars en novembre. La pression sur les mineurs pourrait persister jusqu’en 2026 si Bitcoin entre dans un ralentissement plus large, une tendance observée lors des cycles précédents de réduction de moitié, mais il n’est pas garanti qu’elle se reproduise.

Au cours des trois dernières années, la rentabilité du minage de Bitcoin, mesurée en dollars américains gagnés par unité de puissance de hachage, a eu tendance à baisser, reflétant la réduction de moitié des revenus et l’augmentation des difficultés. Source: Graphiques BitInfo

L’IA, le HPC et la consolidation remodèlent le paysage minier

Les mineurs de Bitcoin cotés en bourse ne se positionnent plus uniquement comme des sociétés Bitcoin. De plus en plus, ils décrivent leurs activités comme des fournisseurs d’infrastructures numériques, reflétant une stratégie plus large visant à monétiser les capacités de l’électricité, de l’immobilier et des centres de données au-delà des récompenses globales.

L’un des premiers acteurs a été HIVE Digital Technologies, qui a commencé à orienter une partie de ses activités vers le calcul haute performance en 2022 et a déclaré des revenus liés au HPC l’année suivante. À l’époque, la stratégie se démarquait dans un secteur encore largement axé sur l’expansion du hashrate.

Depuis lors, un nombre croissant de mineurs publics ont emboîté le pas, réutilisant des parties de leur infrastructure, ou signalant leur intention de le faire, pour des charges de travail basées sur GPU liées à l’intelligence artificielle et au HPC. Il s’agit notamment de Core Scientific, MARA Holdings, Hut 8, Riot Platforms, TeraWulf et IREN.

L’ampleur et l’exécution de ces initiatives varient considérablement, mais collectivement, elles indiquent un changement plus large dans le secteur minier. Avec des marges sous pression et une concurrence croissante, de nombreux mineurs considèrent désormais les services d’IA et de calcul comme un moyen de stabiliser leurs flux de trésorerie, plutôt que de compter uniquement sur des récompenses globales.

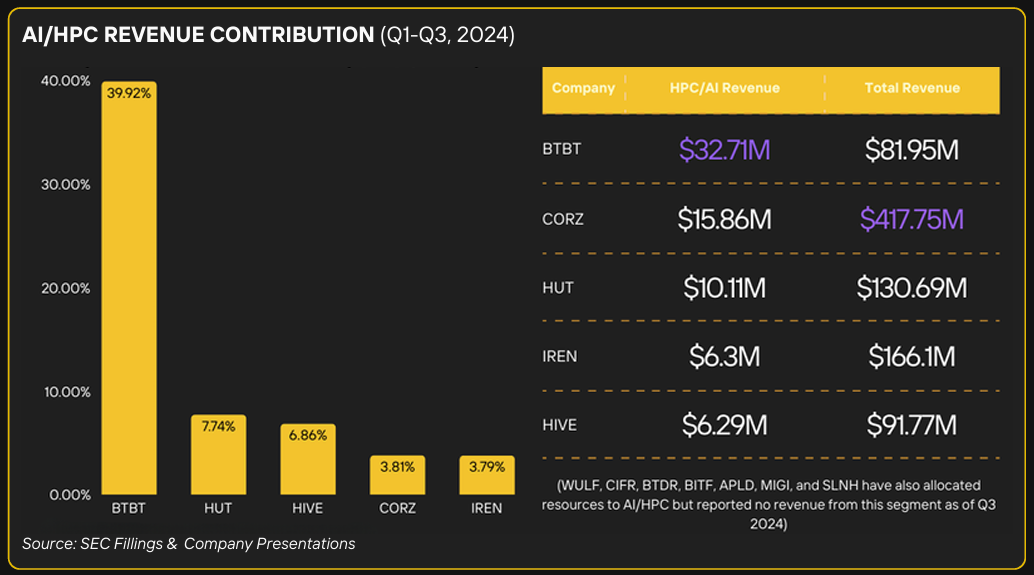

En 2024, l’IA et le HPC constituaient déjà une source de revenus significative pour certains mineurs. Source: Solutions minières numériques

Ce changement devrait se poursuivre jusqu’en 2026. Il s’appuie sur une tendance à la consolidation signalée en 2024 par Galaxy, une société d’investissement et de conseil en actifs numériques, qui a souligné une vague croissante de fusions et d’acquisitions parmi les sociétés minières.

En rapport: Le réseau du Texas se réchauffe à nouveau, cette fois à cause de l’IA, pas des mineurs de Bitcoin

Actions minières Bitcoin : risques de volatilité et de dilution

Les mineurs publics de Bitcoin jouent un rôle démesuré sur le marché, non seulement en sécurisant le réseau, mais également en devenant l’une des plus grandes entreprises détentrices de Bitcoin. Au cours des dernières années, de nombreux mineurs cotés sont allés au-delà d’un pur modèle opérationnel et ont commencé à traiter Bitcoin comme un actif stratégique de leur bilan.

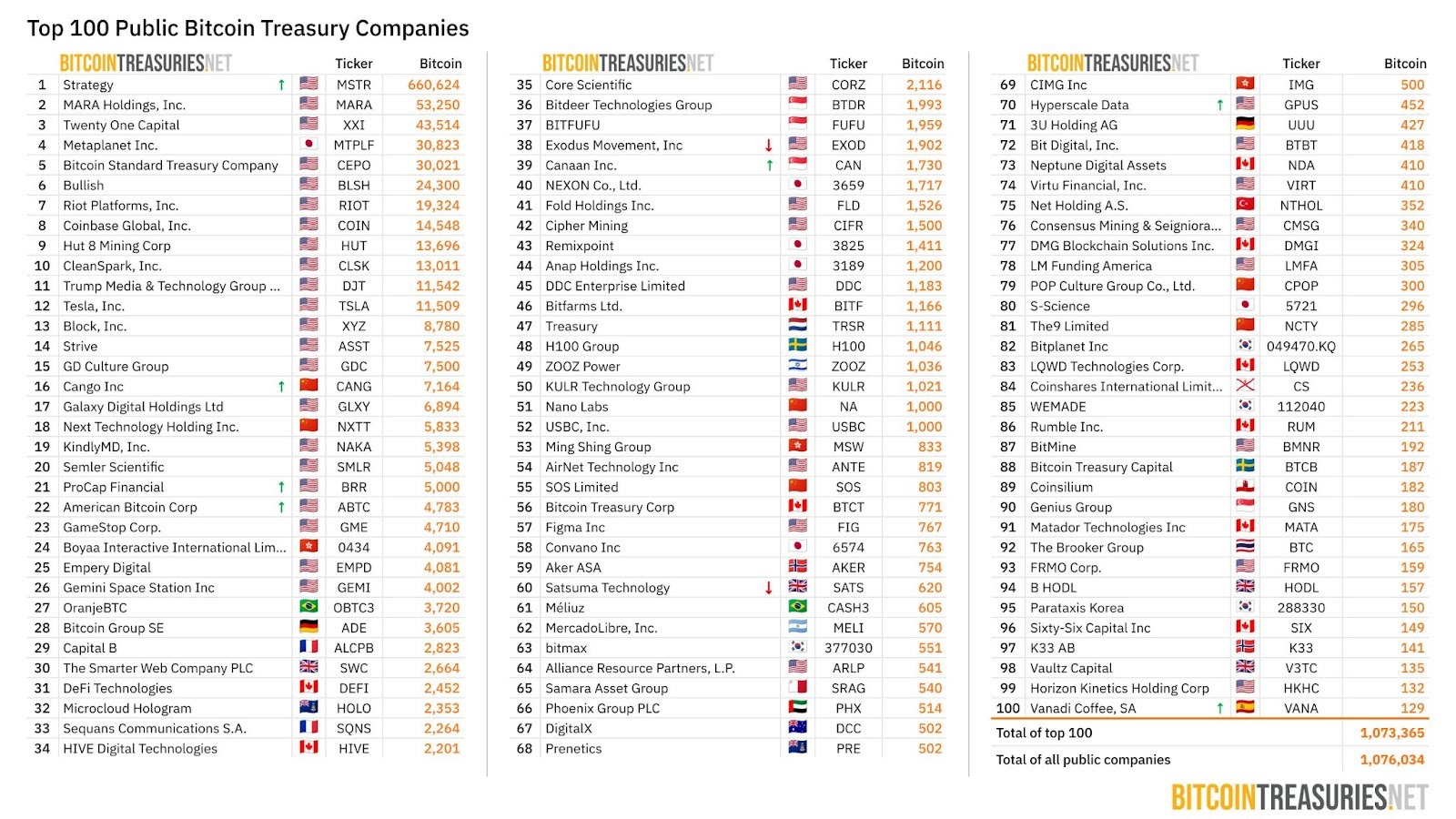

Comme Cointelegraph l’a rapporté en janvier, un nombre croissant de mineurs s’étaient inspirés du manuel de stratégie de Michael Saylor, adoptant des stratégies de trésorerie Bitcoin plus délibérées en conservant une partie de leur BTC extrait. À la fin de l’année, les mineurs se classaient parmi les plus grands détenteurs publics de Bitcoin, MARA Holdings, Riot Platforms, Hut 8 et CleanSpark se classant tous dans le top 10 en termes de BTC total détenu.

Les plus grandes sociétés publiques de trésorerie Bitcoin. Source: BitcoinTreasuries.NET

Cette exposition a toutefois accru les risques de volatilité. À mesure que le prix du Bitcoin fluctue, les mineurs disposant d’importantes trésoreries BTC connaissent des fluctuations de bilan amplifiées, à l’instar d’autres sociétés de trésorerie d’actifs numériques qui ont été mises à rude épreuve lors des replis du marché.

Les valeurs minières sont également confrontées à un risque de dilution persistant. L’activité reste à forte intensité de capital, nécessitant des investissements continus dans le matériel ASIC, l’expansion des centres de données et, en période de ralentissement économique, le service de la dette.

Lorsque les flux de trésorerie d’exploitation se resserrent, les sociétés minières se tournent fréquemment vers des financements liés aux actions pour maintenir leurs liquidités, notamment par des programmes de marché (ATM) et des offres d’actions secondaires.

Les récentes activités de collecte de fonds soulignent cette tendance. Plusieurs sociétés minières, dont TeraWulf et IREN, ont exploité les marchés de la dette et des titres convertibles pour consolider leurs bilans et financer diverses initiatives de croissance.

À l’échelle du secteur, les sociétés minières Bitcoin ont levé des milliards de dollars grâce à des offres de dette et de billets convertibles au cours du seul troisième trimestre, prolongeant ainsi un modèle de financement qui s’est accéléré en 2024.

À l’horizon 2026, le risque de dilution restera probablement une préoccupation majeure pour les investisseurs, en particulier si les marges minières restent comprimées et que Bitcoin entre dans un marché baissier.

Les opérateurs ayant des coûts d’équilibre plus élevés ou des projets d’expansion agressifs peuvent continuer à s’appuyer sur des capitaux liés aux actions, tandis que ceux ayant des coûts d’équilibre plus faibles et des bilans plus solides seront mieux placés pour limiter la dilution des actionnaires à mesure que le cycle arrive à maturité.

En rapport: Google prend 14 % du capital du mineur de Bitcoin TeraWulf, devenant ainsi le premier actionnaire