Les mineurs publics de Bitcoin en détenaient collectivement 115 335 $BTC au 20 février, d’une valeur d’environ 7,4 milliards de dollars au prix récent, mais cette trésorerie a chuté de 4,44 % d’un mois à l’autre, la première contraction soutenue depuis que les mineurs ont commencé à stocker des pièces comme actifs de bilan.

Le déclin n’était pas un accident. Plateformes anti-émeute vendues 1 818 $BTC en décembre 2025 pour un produit net de 161,6 millions de dollars. Bitdeer a liquidé la totalité de sa trésorerie, vendant 189,8 $BTC il a extrait et déversé 943,1 $BTC des réserves pour financer un pivot vers une infrastructure d’IA soutenue par 300 millions de dollars en billets convertibles.

Cette tendance suggère que les trésoreries des mineurs passent des réserves stratégiques au fonds de roulement, et le timing est important.

Le prix de hachage implicite du marché pour les six prochains mois se situe autour de 28,73 dollars par petahash et par jour, un niveau qui rend les flottes minières plus anciennes non rentables et oblige les opérateurs à choisir entre vendre du Bitcoin, diluer les capitaux propres ou contracter des dettes coûteuses.

La configuration compresse les marges des mineurs dans plusieurs directions. La réduction de moitié du Bitcoin en avril 2024 a réduit de moitié les subventions globales à 3,125 $BTCréduisant l’émission quotidienne à environ 450 $BTC. Les frais de transaction contribuent désormais à zéro aux revenus des mineurs, car CoinShares a décrit les frais comme « nettement inférieurs à 1 % » du revenu total des mineurs.

La difficulté de minage a augmenté d’environ 14,73 % le 19 février pour atteindre environ 144,40 terahash, tandis que le prix du hash est retombé en dessous de 30 $ par petahash et par jour.

L’analyse de VanEck de la mi-février 2026 a signalé que l’Antminer S19 XP n’était pas rentable au-dessus d’environ 0,07 $ le kilowattheure dans les conditions actuelles.

Les mesures de Riot pour le troisième trimestre 2025 illustrent cette situation : le coût pour l’entreprise d’extraire un Bitcoin était d’environ 46 000 $ hors amortissement, mais de 89 000 $, dépréciations d’équipement comprises.

Avec des échanges de Bitcoin autour de 60 000 $ au début de 2026, l’écart entre le coût total et le prix au comptant s’est rétréci au point où les ventes de trésorerie sont devenues une forme rationnelle de gestion des liquidités.

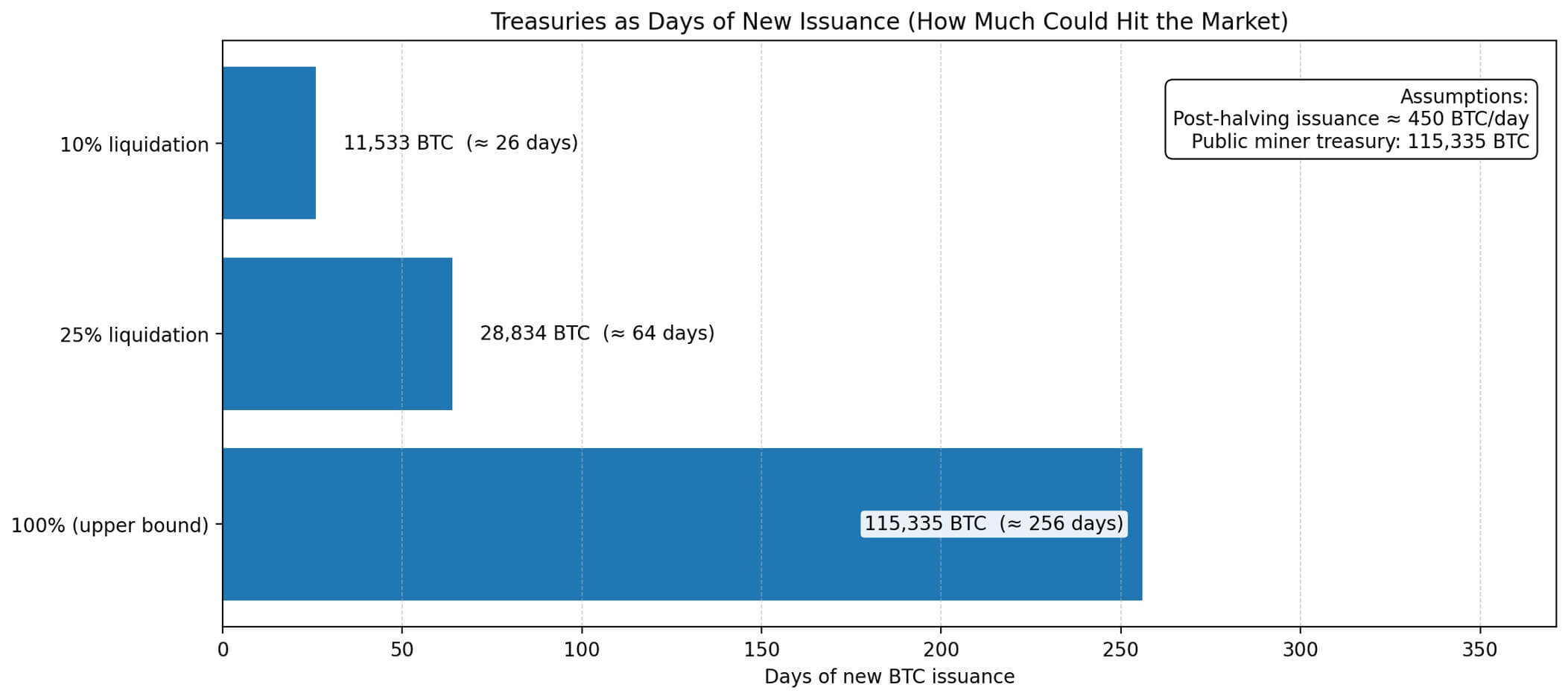

Trésors comme jours de nouvelle émission

A environ 450 $BTC par jour en nouvelle émission, les 115.335 $BTC détenus par les mineurs publics représentent environ 256 jours de nouvel approvisionnement.

Une liquidation de 10% libérerait environ 11.533 $BTCéquivalent à 26 jours d’émission par le mineur. Un prélèvement de 25% équivaudrait à 28 834 $BTCsoit 64 jours d’approvisionnement.

Le pool de stocks visible est important car il apparaît dans les bilans audités et est soumis à des exigences de divulgation trimestrielles.

Contrairement aux opérations minières décentralisées, les mineurs publics déclarent leurs avoirs et leurs ventes dans les documents déposés auprès de la SEC, faisant de leurs trésoreries la source d’approvisionnement marginal la plus transparente.

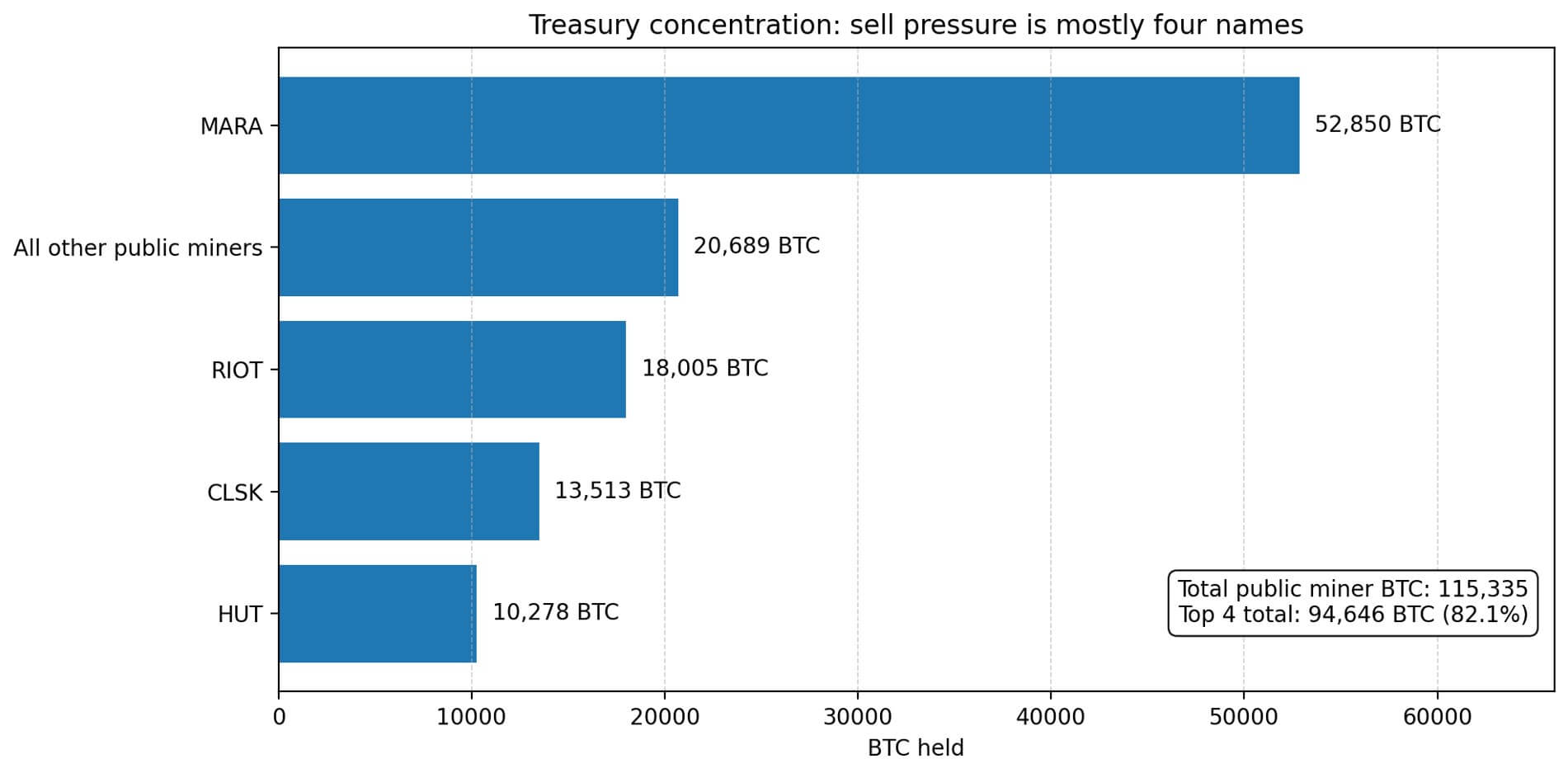

La concentration du Trésor amplifie la dynamique. Marathon Digital en détient 52 850 $BTCPlateformes anti-émeutes 18 005 $BTCCleanSpark 13 513 $BTCet Hutte 8 Mines 10 278 $BTC.

Ces quatre noms contrôlent la majeure partie des réserves divulguées, ce qui signifie que la pression de vente dépend de la manière dont ces sociétés financent leurs opérations lorsque le prix du hachage reste faible.

La trajectoire de Bitdeer montre le cas extrême : la société a mis à zéro sa trésorerie Bitcoin tout en annonçant 300 millions de dollars de convertibles pour l’expansion du centre de données, l’infrastructure cloud d’IA et le matériel minier.

Le pivot recadre les avoirs Bitcoin comme carburant d’investissement, et si le prix du hachage reste proche des niveaux actuels, d’autres mineurs pourraient emboîter le pas.

Le marché à terme intègre des tensions soutenues

Le marché à terme hashprice de Louxor offre une quasi-prévision dérivée des acteurs du marché couvrant la rentabilité future.

Au 16 février, la courbe à terme évaluait le taux de hachage moyen à 28,73 $ par petahash et par jour au cours des six prochains mois. Ces prix suggèrent que le marché ne s’attend pas à un rebond rapide de la rentabilité.

CoinShares a évoqué la possibilité que le hashrate mondial puisse atteindre 1,5 zettahash par seconde d’ici la mi-2026 si l’expansion agressive de la capacité se poursuit. Une hausse du hashrate sans une augmentation proportionnelle du prix du Bitcoin comprimerait davantage le prix du hash.

Le mécanisme d’ajustement de la difficulté crée un risque de timing. La difficulté augmente le décalage avec les augmentations de hashrate, ce qui signifie que les mineurs peuvent connaître des améliorations temporaires de leur rentabilité lorsque le hashrate baisse, pour ensuite voir les difficultés s’ajuster à la hausse et effacer ces gains des semaines plus tard.

Une analyse du 22 février a décrit les récentes fluctuations des difficultés comme un environnement de « difficultés à la hausse, prix du hachage en baisse, frais minces » qui est arrivé précisément au moment où les mineurs avaient besoin de soulagement. Le décalage entre le moment où les revenus s’améliorent et le moment où les difficultés se recalibrent crée une volatilité des flux de trésorerie qui pousse les opérateurs vers des ventes préventives de trésorerie.

Liquidation sélective ou sortie totale

Les ventes de Riot de décembre 2025 proposent un playbook.

L’entreprise a vendu 1 818 $BTC pour 161,6 millions de dollars, réduisant les avoirs à 18 005 $BTC tout en conservant la majorité de sa trésorerie. Cette approche témoigne de la confiance dans le fait que la trajectoire à long terme du Bitcoin justifie la détention de la plupart des réserves, même si les besoins de liquidité à court terme nécessitent une monétisation partielle.

La structure des coûts de Riot, avec des coûts miniers d’environ 46 000 $ par $BTC hors dépréciation, suggère que l’entreprise peut générer un flux de trésorerie positif si Bitcoin reste au-dessus de ce seuil.

Bitdeer représente l’extrême opposé. La société a liquidé l’intégralité de sa trésorerie Bitcoin, convertissant ses réserves en capital pour l’expansion de l’IA et des centres de données. Cette décision recadre l’exploitation minière comme une source de revenus au sein d’une activité d’infrastructure diversifiée.

Le financement par billets convertibles de 300 millions de dollars de Bitdeer montre que la société parie qu’elle peut générer de meilleurs rendements en déployant des capitaux dans les services cloud d’IA qu’en détenant Bitcoin.

Si d’autres sociétés minières concluent que l’infrastructure de l’IA ou la monétisation de l’énergie offrent des rendements ajustés au risque plus élevés, des prélèvements de trésorerie similaires pourraient suivre.

Le $BTC calcul de piste

La vraie question n’est pas de savoir si les mineurs vendront, mais quels mineurs doivent vendre et combien.

Une analyse simplifiée de la liquidité classe les mineurs en fonction de leur «$BTC runway », qui correspond au nombre de mois pendant lesquels ils peuvent couvrir les coûts d’exploitation, les intérêts et les engagements en capital en utilisant des liquidités, des facilités de crédit non utilisées et l’émission de dettes convertibles, avant de devoir liquider Bitcoin.

Les mineurs disposant de solides réserves de liquidités peuvent attendre la fin des environnements de faibles taux de hachage, tandis que les opérateurs disposant de faibles réserves de liquidités sont confrontés à des pressions pour monétiser leurs trésoreries.

Les décalages compliquent la situation. Les revenus d’hébergement provenant de mineurs tiers, les contrats HPC, les paiements pour coupure d’électricité et les ventes d’équipements peuvent générer des flux de trésorerie indépendants du minage de Bitcoin.

Les stratégies de couverture utilisant des contrats à terme ou des options peuvent bloquer les prix à terme. Les mineurs disposant de sources de revenus diversifiées sont confrontés à des pressions de financement différentes de celles des mineurs de Bitcoin pur-play, qui dépendent uniquement des récompenses en bloc et de l’appréciation de la trésorerie.

La pression à la vente n’arrivera pas uniformément, elle se concentrera sur les opérateurs ayant les pistes les plus courtes et le moins de sources de financement alternatives.

Le marché signale déjà du stress

Le Puell Multiple de Glassnode, une mesure qui compare les revenus quotidiens des mineurs à sa moyenne mobile sur 365 jours, s’élevait à 0,673 au 23 février.

Des lectures inférieures à 1,0 indiquent que les revenus des mineurs se situent en dessous de leur moyenne sur un an, une condition qui précède historiquement la consolidation du secteur ou la vente forcée d’actifs.

L’analyse de VanEck selon laquelle le seuil S19 XP n’est pas rentable au-dessus d’environ 0,07 $ par kilowattheure est importante, car les coûts de l’électricité dans l’industrie ne sont pas uniformes.

Les mineurs opérant dans des juridictions disposant d’électricité bon marché ou de gaz bloqué bénéficient de marges qui persistent même si le prix du hachage s’affaiblit. Les opérateurs des régions où les coûts sont plus élevés sont confrontés à des résultats binaires : déménager, passer à un matériel plus efficace ou fermer leurs portes.

Les bons du Trésor deviennent des variables de financement

Le passage du récit HODL à l’outil de fonds de roulement recadre la façon dont le marché devrait interpréter les bilans des mineurs.

Les mineurs publics ont construit des trésoreries pendant les périodes où le taux de hachage soutenait des opérations rentables et où le prix du Bitcoin s’est apprécié plus rapidement que les rendements des investissements alternatifs. Cet environnement est inversé.

Les courbes à terme des prix de hachage signalent une faiblesse persistante, les frais de transaction y contribuent de manière négligeable et l’obsolescence des équipements s’accélère à mesure que les difficultés augmentent.

Le pool d’inventaire visible de 115 335 $BTC parmi les sociétés minières publiques, cela représente 256 jours de nouvelle offre aux taux d’émission actuels, ce qui rend les pourcentages de liquidation même modestes significatifs dans le contexte quotidien du marché.

Riot et Bitdeer ont démontré l’éventail des réponses possibles : ventes sélectives de trésorerie pour préserver l’optionnalité ou liquidation complète pour financer la diversification.

Les différences résident dans l’accès au capital, la diversification des revenus et le point de vue de la direction sur les rendements ajustés au risque de Bitcoin. Tant que les attentes en matière de prix de hachage à terme restent proches de 28,73 dollars par petahash et par jour et que les flottes plus anciennes ne seront pas rentables au-dessus de 0,07 dollars par kilowattheure, les trésoreries des mineurs fonctionneront comme une variable de financement et non comme un signal HODL.

Le travail du marché consiste à suivre quelles sociétés minières vendent, combien et si les ventes représentent une gestion tactique des liquidités ou une réduction systématique des risques.