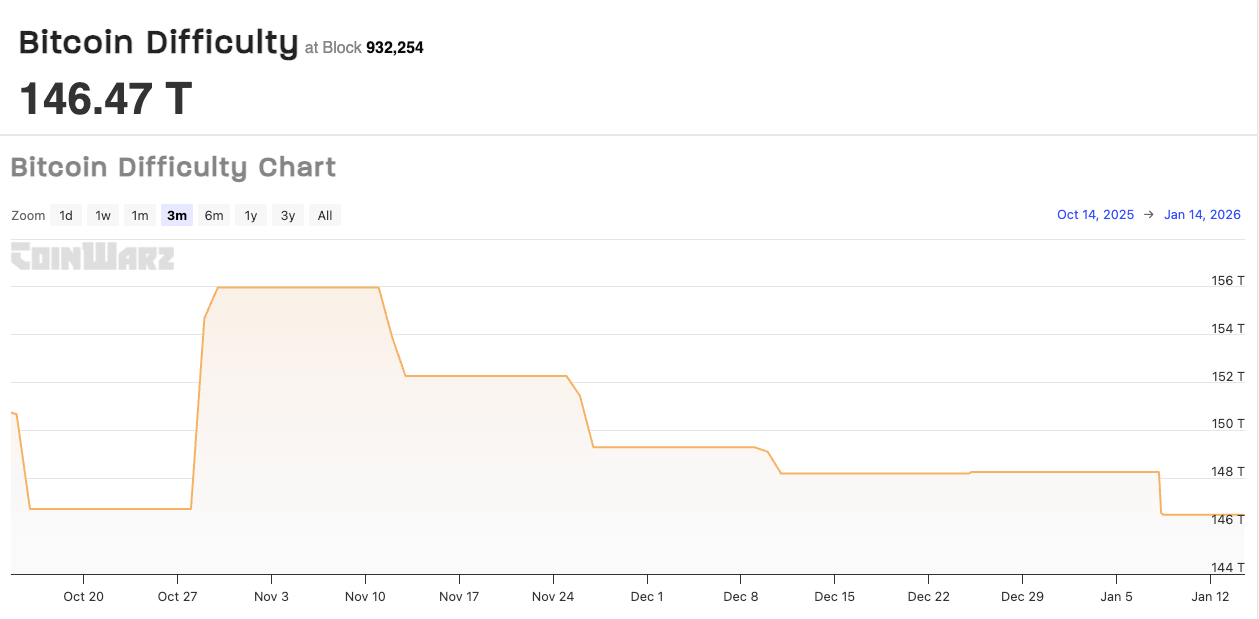

Le premier ajustement de difficulté du Bitcoin en 2026 était tout sauf dramatique. Le réseau a poussé le cadran vers le bas à environ 146,4 billions, un assez petit recul après la hausse de fin 2025.

Mais petit n’est pas synonyme d’insignifiant dans le secteur minier, une entreprise où les marges se mesurent en fractions de fraction et où le principal intrant (l’électricité) peut passer d’une bonne affaire à un casse-tête en une semaine. La difficulté réside dans le métronome intégré de Bitcoin : toutes les deux semaines environ, le protocole recalibre la difficulté de trouver un bloc afin que les blocs continuent d’arriver toutes les dix minutes environ.

Lorsque les difficultés diminuent, cela signifie généralement que le réseau a remarqué quelque chose que les mineurs ressentent avant les investisseurs : certaines machines ont arrêté le hachage, au moins temporairement, parce que l’économie ou les opérations l’exigeaient.

C’est important car en 2026, les mineurs seront confrontés à une situation à deux niveaux. Il y a la réalité familière de la réduction de moitié, à savoir moins de nouveaux Bitcoins par bloc et plus de concurrence pour ceux-ci. Et puis il y a le nouveau contexte : un marché de plus en plus serré pour les mégawatts à mesure que les centres de données d’IA se développent et commencent à soumissionner pour les mêmes mineurs d’accès à l’énergie autrefois considérés comme un fossé concurrentiel.

CryptoSlate nos propres reportages ont présenté cela comme une guerre énergétique où la demande constante et l’élan politique de l’IA entrent en collision avec le discours de charge flexible des mineurs.

Pour comprendre ce que signifie réellement l’impression 146,4T, nous devons traduire le tableau de bord minier en anglais simple, puis le relier aux parties de l’histoire que Wall Street oublie souvent.

La difficulté est la jauge de stress, pas le tableau de bord

La difficulté est souvent confondue avec un indicateur du prix, du sentiment ou même de la sécurité au sens large. C’est certainement lié à ces choses-là, mais mécaniquement c’est beaucoup plus simple. Bitcoin examine combien de temps il a fallu pour extraire les 2 016 derniers blocs : si les blocs sont arrivés plus rapidement que dix minutes, cela soulève des difficultés ; si les blocs arrivent plus lentement, cela diminue la difficulté.

Alors pourquoi cela ressemble-t-il à une jauge de stress si c’est aussi simple ? Parce que la puissance de hachage n’est pas une sorte de quantité théorique, il s’agit littéralement d’un équipement industriel qui consomme de l’électricité à grande échelle. Si suffisamment de mineurs se débranchent, les blocs ralentissent et le protocole répond en rendant le puzzle plus facile afin que les mineurs restants puissent suivre le rythme.

Début janvier, plusieurs trackers ont montré que les temps de blocage moyens dérivaient juste en dessous de l’objectif de dix minutes (environ 9,88 minutes dans un instantané largement cité), c’est pourquoi les projections indiquaient que le prochain ajustement reviendrait à la hausse si la puissance de hachage revenait.

Le tableau de bord public de CoinWarz, par exemple, a affiché la difficulté actuelle autour de 146,47T ainsi que les estimations prévisionnelles pour la prochaine date d’ajustement.

Ce qu’il faut retenir, c’est ce que la difficulté ne dit pas, c’est pourquoi les mineurs ont abandonné. Il ne vous dit pas s’il s’agissait d’une coupure d’une journée lors d’une pointe de courant, d’une vague de faillites, d’une inondation, d’un problème de micrologiciel ou d’un changement de stratégie délibéré. La difficulté réside simplement dans la lecture des symptômes du protocole. Le diagnostic réside ailleurs.

C’est pourquoi les mineurs et les investisseurs sérieux associent la difficulté à une deuxième mesure, qui se comporte bien plus comme un compte de résultat que comme un thermostat : le prix de hachage.

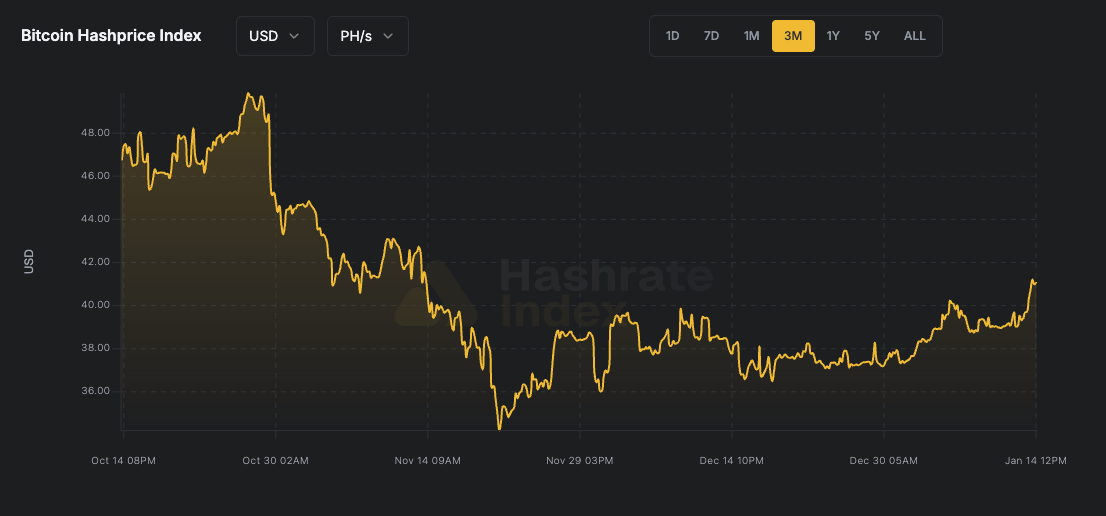

Hashprice est le P&L du mineur en un seul chiffre

Hashprice est le raccourci du secteur minier pour les revenus attendus par unité de puissance de hachage par jour. Louxor a popularisé le terme et son Hashrate Index définit le hashprice comme la valeur attendue de 1 TH/s par jour.

C’est un petit moyen intéressant de regrouper les récompenses en bloc, les frais, la difficulté et le prix en un seul chiffre qui indique où se trouve l’argent.

Pour les mineurs, c’est le battement de cœur qui les maintient en vie. Les difficultés peuvent diminuer et continuer à faire souffrir les mineurs si le prix est faible, les frais sont faibles ou si la flotte mondiale reste extrêmement compétitive. À l’inverse, les difficultés peuvent augmenter lorsque les mineurs impriment de l’argent si BTC des rallyes ou des hausses de frais. Hashprice est le point de rencontre de ces variables.

Les commentaires de début janvier de Hashrate Index indiquaient que les marchés à terme évaluaient un prix de hachage moyen autour de 38 $ (et environ 0,00041). BTC) au cours des six prochains mois. Il s’agit d’un contexte utile car il indique à quoi les acteurs avertis s’attendent en matière de rentabilité, et pas seulement à ce qu’elle est aujourd’hui.

Si vous essayez d’interpréter une baisse de difficulté modeste comme 146,4T, hashprice vous aide à éviter une erreur courante, qui suppose que le réseau a jeté un os aux mineurs. Le réseau ne sait pas que les mineurs existent ; cela corrige uniquement le timing.

Une baisse de difficulté n’est un soulagement que dans le sens étroit où chaque unité de puissance de hachage survivante a des chances légèrement meilleures. Que cela se traduise par une véritable marge de manœuvre dépend des coûts de l’électricité et du financement, des variables qui sont devenues beaucoup moins indulgentes.

C’est ici que la consolidation entre en scène. Parce que lorsque l’exploitation minière est en plein essor, presque tous ceux qui disposent d’une énergie bon marché et d’un accès aux machines peuvent survivre. Lorsque le hashprice se comprime, la survie devient une fonction des bilans, de l’échelle et des contrats.

La vague de consolidation est la véritable difficulté d’ajustement

Le minage de Bitcoin est souvent décrit comme décentralisé, mais la couche industrielle est brutalement darwinienne. Lorsque la rentabilité se resserre, les opérateurs faibles ne gagnent pas seulement moins ; ils perdent leur capacité à refinancer les machines, à rembourser la dette et à obtenir de l’électricité à des tarifs compétitifs.

C’est alors que la consolidation s’accélère : à travers des faillites, des ventes d’actifs en difficulté et des rachats de sites disposant d’un accès précieux au réseau.

C’est là que le discours sur l’exploitation minière s’écarte du discours sur le marché. À l’ère des ETF et des macros, BTC se négocie comme un actif à risque avec des catalyseurs et des flux. Les mineurs, en revanche, vivent dans un monde de spreads énergétiques, de cycles d’investissement et de levier opérationnel.

Lorsque leur monde devient serré, ils font des choix qui se répercutent sur l’extérieur : vendre plus BTC pour financer les opérations, en couvrant la production de manière plus agressive, en renégociant les accords d’hébergement ou en fermant les anciennes plates-formes plus tôt que prévu.

Une baisse de difficulté peut être l’un des premiers indices sur la chaîne que ce processus est en cours. Non pas parce que les mineurs capitulent lors d’un événement dramatique d’une journée, mais parce qu’un nombre suffisant de machines marginales s’éteignent discrètement pour faire évoluer la moyenne. Le marché en connaît peut-être un petit nombre, mais l’industrie voit un bouleversement concurrentiel commencer à la périphérie.

Et en 2026, ces limites sont poussées par quelque chose de plus grand qu’une simple impression de prix de hachage, à savoir la valeur croissante du pouvoir lui-même.

L’IA change l’économie unitaire que les mineurs tenaient pour acquise

L’exploitation minière a toujours été une activité énergétique déguisée en entreprise de cryptographie. Le discours a été simple : trouver une énergie bon marché et disruptible ; déployez rapidement les machines, éteignez-les lorsque les prix grimpent et arbitrez la volatilité de l’électricité en un flux constant de puissance de hachage.

CryptoSlate Le rapport de janvier a fait valoir que les centres de données d’IA remettent en question ce modèle à la base, parce qu’ils veulent de la certitude, pas des restrictions, et qu’ils présentent une histoire politique (emplois, compétitivité, « infrastructure critique ») qui manque souvent aux mineurs.

Le même article souligne l’avertissement de BlackRock selon lequel les centres de données basés sur l’IA pourraient consommer une part énorme de l’électricité américaine d’ici 2030, faisant de l’accès au réseau un actif rare que les investisseurs sous-évaluent.

Même si vous considérez les prévisions haut de gamme comme de simples gros titres provocateurs, la direction ici importe : plus de demande de base, plus de goulots d’étranglement d’interconnexion, plus de concurrence pour les meilleurs sites. Dans ce monde, les anciens avantages des mineurs (mobilité et rapidité) peuvent se transformer en désavantages si le facteur déterminant est de garantir les améliorations du transport, la capacité des transformateurs et les contrats à long terme.

CryptoSlate La fonctionnalité de novembre a poussé cela encore plus loin : l’IA ne se bat pas seulement pour le pouvoir, elle se bat pour le capital et l’attention, attirant les liquidités vers l’infrastructure de calcul et incitant les mineurs à passer du hachage à l’hébergement.

Cet article décrivait les mineurs se repositionnant en tant qu’opérateurs de centres de données et « plates-formes électriques », précisément parce que les mégawatts deviennent plus précieux que les machines.

Rien de tout cela n’est un récit abstrait. Ce sont des données réelles et des effets réels qui changent la façon dont vous lisez les difficultés.

Un mineur qui réduit ses activités pendant une heure lors d’une flambée des prix est une chose. Un mineur mettant un site en veilleuse parce qu’un locataire IA peut payer plus par mégawatt sur un contrat pluriannuel en est une autre.

Dans le premier scénario, la puissance de hachage revient lorsque les conditions se normalisent. Dans le second cas, la puissance de hachage pourrait ne pas revenir du tout, non pas parce que Bitcoin est « en train de mourir », mais parce que l’utilisation la plus rentable de cette puissance a changé.

C’est la contrainte subtile intégrée dans une impression 146,4T. Le réseau continuera à s’adapter, parce que c’est ce qu’il fait. La question est de savoir à quoi ressemble l’industrie minière après des ajustements répétés dans un environnement où l’énergie est retarifiée par l’IA.

Pour les investisseurs et les observateurs sérieux du marché, la valeur pratique réside dans la lecture de la bande minière comme un ensemble de signaux liés plutôt que comme des mesures isolées.

La difficulté montre si la puissance de hachage augmente régulièrement ou si elle s’éteint brièvement à mesure que les machines marginales s’éteignent, tandis que le prix de hachage traduit ce même environnement en la seule chose avec laquelle les mineurs ne peuvent pas négocier : si la flotte gagne suffisamment pour continuer à fonctionner.

À partir de là, la réponse de l’industrie raconte sa propre histoire, car le resserrement économique tend à accélérer la consolidation, déterminant qui continuera à jouer et si la base industrielle du réseau devient plus concentrée.

Et derrière tout cela se cache une nouvelle contrainte : la concurrence énergétique, qui décidera si « l’énergie bon marché » reste un fossé durable pour les mineurs ou un avantage en voie de disparition alors que les centres de données d’IA bloquent leur capacité à long terme.

Bitcoin n’arrêtera pas de produire des blocs parce que la difficulté a progressé de quelques points, mais le minage peut toujours basculer dans un changement de régime tandis que le protocole continue de bourdonner, calme et indifférent.

Si 2025 a été l’année où le secteur a appris à vivre avec la base de réduction de moitié, 2026 pourrait être l’année où les mineurs apprendront que leur véritable concurrent n’est pas un autre pool, mais le centre de données qui ne veut jamais s’éteindre.