Source de l’image : Getty Images

Pendant une grande partie des deux dernières années, BarclaysLes actions (LSE : BARC) ont surperformé les autres grandes banques britanniques. La récente baisse a peut-être effrayé certains investisseurs, mais, une fois de plus, ils se négocient près d’un sommet de cinq ans.

Cela fait suite à une tendance similaire avec d’autres grandes banques britanniques, qui ont toutes rebondi ce mois-ci.

Alors que les taux d’intérêt restent élevés, les banques profitent davantage des prêts que des dépôts. Dans le même temps, les frictions commerciales mondiales et les risques tarifaires pèsent sur la croissance de leurs revenus, en particulier pour ceux qui ont de solides opérations internationales.

Alors, où se situe Barclays dans tout cela ?

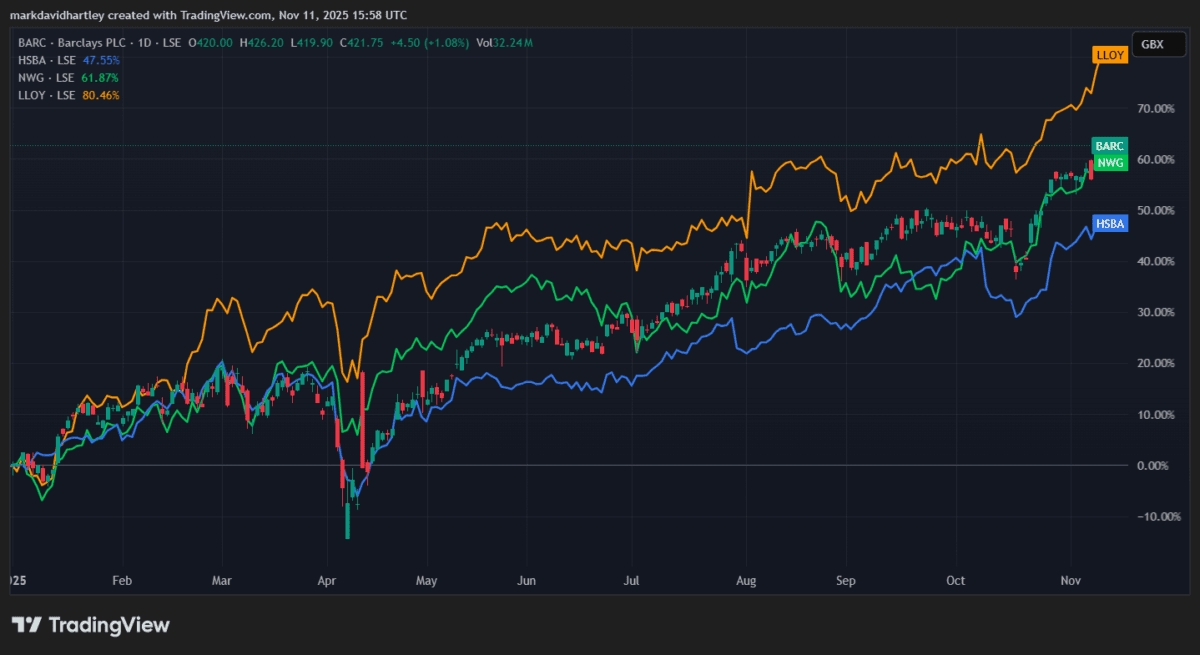

Ne mène plus

Après un bon début d’année, Barclays se situe désormais au milieu du peloton parmi les banques britanniques, en termes de performances. Lloyds est en hausse d’environ 73 %, Barclays en hausse de 58 %, NatWest environ 54% et HSBC à environ 40 %.

Mais du point de vue des revenus, il est loin derrière, avec l’un des rendements en dividendes les plus bas par rapport à ses pairs. Lloyds est en tête avec 6,2 %, HSBC 4,6 %, NatWest 4,1 % et Barclays seulement 2 %. Cela peut suggérer que Barclays affiche des attentes de croissance plus élevées ou un attrait moins immédiat en termes de revenus – ce que les investisseurs doivent évaluer en fonction des objectifs de leur portefeuille.

Pourquoi il semble toujours attrayant

La croissance exceptionnelle des bénéfices fait que Barclays apparaît désormais comme l’une des banques les plus sous-évaluées du Royaume-Uni. Il a un ratio cours/valeur comptable (P/B) inférieur à 1 et un ratio cours/bénéfice (PEG) de 0,21, tous deux suggérant une sous-évaluation.

De plus, de bons résultats confortent une évaluation de faible valorisation. Sa performance au troisième trimestre 2025 a révélé un revenu de 7,2 milliards de livres sterling, en hausse d’environ 11 % sur un an. Le rendement des capitaux propres tangibles (RoTE) a atteint 10,6 % pour le trimestre et 12,3 % depuis le début de l’année. Par la suite, il a revu à la hausse ses prévisions pour 2025, déclarant qu’il s’attend désormais à un RoTE supérieur à 11 % et réaffirmant un objectif supérieur à 12 % pour 2026.

La banque attribue cette croissance à une augmentation des prêts et des dépôts dans ses activités au Royaume-Uni et aux progrès de son plan de transformation sur trois ans visant à simplifier ses opérations.

Ainsi, pour les investisseurs recherchant une exposition au secteur bancaire britannique présentant des signes de regain d’élan, Barclays mérite toujours d’être pris en considération.

Risques à considérer

Le taux d’intérêt de base du Royaume-Uni reste élevé, et toute réduction future par la Banque d’Angleterre dépendrait de la diminution de l’inflation et de l’apparition d’un ralentissement économique. Si la demande de prêts hypothécaires faiblit ou si la concurrence sur les dépôts s’intensifie, les marges de Barclays pourraient être réduites.

À l’échelle internationale, les pressions tarifaires et le ralentissement de la croissance mondiale pourraient affecter ses divisions de banque d’investissement et d’entreprise. Dans sa mise à jour du troisième trimestre, Barclays a signalé 235 millions de livres sterling de frais liés à l’enquête sur le financement automobile, rappelant aux investisseurs les risques réglementaires, juridiques et de crédit toujours présents.

Naturellement, les investisseurs doivent peser le potentiel de récompense par rapport à ces incertitudes persistantes.

Réflexions finales

Pour un investisseur débutant en quête de diversification, Barclays propose plusieurs fonctionnalités intéressantes. Premièrement, sa rentabilité améliorée et ses prévisions plus élevées suggèrent que la banque pourrait être sur des bases plus stables après la récente restructuration.

Deuxièmement, son exposition à des taux d’intérêt plus élevés signifie qu’elle peut bénéficier du « modèle bancaire traditionnel » consistant à tirer davantage profit des prêts plutôt que des dépôts, en particulier lorsque les taux restent élevés.

Pour ceux qui cherchent à constituer un portefeuille diversifié sur le long terme, Barclays mérite d’être pris en considération. Dans le même temps, le FTSE 100 propose également des valeurs financières légèrement plus risquées mais davantage axées sur la croissance.

Équilibrer une option à faible risque comme Barclays avec des actions de croissance et de revenu d’autres secteurs et régions permet de répartir le risque sans sacrifier les rendements.