SpaceX d’Elon Musk a transformé l’un des plus grands clusters d’intelligence artificielle au monde en un produit informatique commercial, créant un nouveau défi pour les mineurs de Bitcoin qui s’empressent de se refondre en sociétés d’infrastructure d’IA.

Anthropic a déclaré avoir conclu un accord pour utiliser toute la puissance de calcul de l’installation Colossus 1 de SpaceX à Memphis, Tennessee, donnant au fabricant de Claude plus de 220 000 processeurs Nvidia et 300 mégawatts de nouvelle capacité en un mois.

La capacité supplémentaire a permis à Anthropic de doubler les limites tarifaires de Claude Code pour les forfaits payants, de supprimer les plafonds d’utilisation aux heures de pointe pour les comptes Pro et Max et d’augmenter considérablement le volume de demandes des développeurs pour ses modèles Claude Opus.

L’accord donne à SpaceX un client de renom en matière d’IA alors qu’il tente de montrer aux investisseurs que ses ambitions en matière d’infrastructure s’étendent au-delà des fusées et des satellites.

Il atterrit également directement sur le marché sur lequel les mineurs de Bitcoin tentent d’entrer : la course à l’alimentation électrique des centres de données pour les entreprises d’IA qui ont besoin d’électricité plus rapidement que le réseau ne peut la fournir.

Pour les mineurs, le problème n’est plus seulement le prix du Bitcoin, la difficulté du réseau ou la prochaine réduction de moitié. La nouvelle question est de savoir s’ils peuvent rivaliser avec les géants de la technologie, les néoclouds et les plateformes d’infrastructure liées à Musk dans la course à la conversion de l’électricité en revenus issus de l’IA.

Les mineurs se tournent vers le calcul

Les mineurs de Bitcoin ont passé l’année dernière à affirmer que leur avenir sera moins façonné par les récompenses de bloc que par les sites alimentés, les baux à long terme et la demande de calcul de l’IA.

Ce changement s’est accéléré après la réduction de moitié du Bitcoin en 2024, qui a réduit la subvention globale versée aux mineurs et resserré une structure de marge déjà difficile.

CoinShares a déclaré que le quatrième trimestre 2025 était la période la plus difficile pour les mineurs depuis la réduction de moitié, car la correction des prix du Bitcoin et le hashrate quasi record ont poussé le prix du hash à son plus bas niveau depuis cinq ans.

La société a déclaré que le prix du hachage a encore baissé au premier trimestre, à environ 29 dollars par petahash, par seconde et par jour, augmentant ainsi la pression sur les opérateurs disposant de machines plus anciennes et de coûts d’énergie plus élevés.

Par conséquent, $BTC L’économie minière a poussé plusieurs mineurs publics vers l’IA et le calcul haute performance.

CoinShares a déclaré que les mineurs cotés pourraient générer jusqu’à 70 % de leurs revenus grâce à l’IA d’ici la fin de cette année, contre environ 30 % aujourd’hui. La société a également déclaré que les mineurs publics ont annoncé plus de 70 milliards de dollars d’accords globaux de colocation de GPU et de services cloud avec des hyperscalers et des clients IA jusqu’en 2025 et début 2026.

Cette transition est déjà visible dans la carte corporative du secteur. $BTC les mineurs comme TeraWulf, Core Scientific, Cipher et Hut 8 sont de plus en plus exposés à l’IA et aux sociétés minières dont les bénéfices évoluent toujours plus directement avec le prix du Bitcoin et le prix du hachage.

Le pouvoir devient un métier

Pendant ce temps, le pivot du secteur minier a gagné du terrain parce que la demande en matière d’IA a mis en évidence un goulot d’étranglement que les sociétés minières comprennent mieux que quiconque : l’accès à l’électricité à grande échelle.

Les développeurs d’IA ont besoin de puces, mais celles-ci ne sont utiles que lorsqu’elles peuvent être installées dans des installations disposant de connexions électriques, de refroidissement et de réseau. Cela a déplacé l’attention du marché vers des sites dynamiques, capables de supporter des charges informatiques denses.

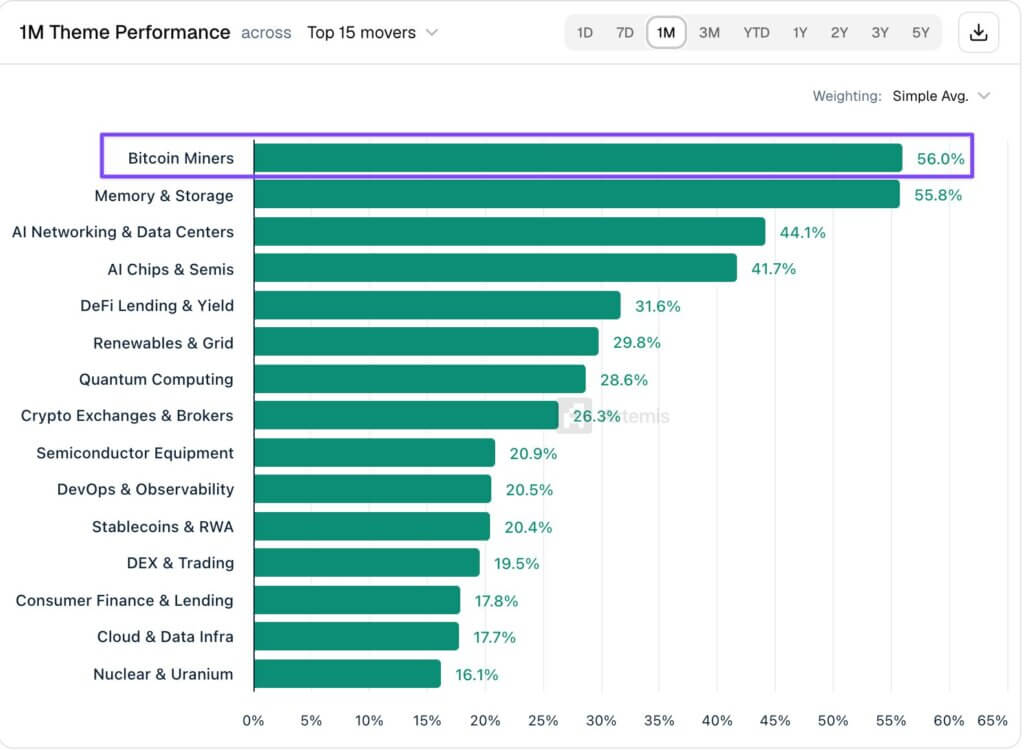

Artemis, une société d’analyse de blockchain, a fait valoir que le commerce de l’IA pourrait être plus une question de puissance que de puces, soulignant les projets d’environ 50 gigawatts US> Core Scientific et TeraWulf comme sociétés d’infrastructure d’IA cachées à la vue de tous.

Dans le même temps, Artemis a noté que le thème de l’IA des mineurs de Bitcoin a augmenté de 56 % au cours du mois dernier, devant les paniers liés aux puces d’IA, aux centres de données, à l’énergie et à d’autres segments d’infrastructure.

Cette évolution des prix reflète un marché de plus en plus disposé à valoriser les mineurs pour leurs portefeuilles d’électricité plutôt que uniquement pour leur production de Bitcoin.

Les recherches de Modular Capital pointent vers la même contrainte. La société a déclaré que les charges de travail de l’IA nécessitent une puissance soutenue à haute densité à une échelle que le processus d’interconnexion au réseau existant ne peut pas fournir rapidement.

Il estime que les centres de données, qui représentent désormais environ 3 à 4 % de la consommation totale du réseau américain, pourraient atteindre 12 % d’ici 2028, alors que les dépenses en capital des hyperscalers s’élèvent à près de 650 milliards de dollars cette année.

La file d’attente sur le réseau rend la pénurie encore plus aiguë. Modular a déclaré que les délais d’interconnexion de grande charge peuvent s’étendre sur quatre ans ou plus, tandis qu’ERCOT, l’opérateur de réseau du Texas, a environ 458 gigawatts de demandes en attente.

Dans PJM, la région du réseau couvrant la Virginie, l’Ohio, la Pennsylvanie et une grande partie du nord-est, une nouvelle interconnexion à grande charge est globalement bloquée après que la capacité d’approvisionnement disponible a chuté de 20 % en quatre ans. L’acquisition des gros transformateurs peut prendre de deux à trois ans, et les sous-stations pour des charges supérieures à 100 mégawatts peuvent ajouter 18 à 24 mois supplémentaires.

Ces retards expliquent pourquoi $BTC les mineurs sont devenus des candidats attrayants pour l’infrastructure d’IA. Beaucoup d’entre eux avaient obtenu des contrats d’électricité avant que le développement de l’IA ne s’intensifie. Certains disposent déjà de terrains, d’interconnexions et d’une expérience d’exploitation de l’utilisation de l’énergie à l’échelle industrielle.

Cependant, un site minier nécessite encore un travail important avant de pouvoir héberger des charges de travail d’IA avancées, mais l’atout le plus précieux pourrait être sa place dans la file d’attente d’alimentation.

Musk entre dans la course

L’accord Colossus de SpaceX modifie la carte de la concurrence car il montre que le commerce de l’électricité attire des entreprises disposant de pools de capitaux plus importants et de plates-formes technologiques plus larges.

Les opérateurs Neocloud achètent ou louent de grands pools de GPU et louent de la capacité de calcul aux développeurs d’IA. Les mineurs de Bitcoin ont tenté de pénétrer ce marché en proposant des shells motorisés, de la colocation et, dans certains cas, des services cloud.

L’écosystème de Musk peut aborder le même marché sous un autre angle en créant des clusters d’IA massifs pour un usage interne, puis en louant de la capacité lorsque les charges de travail sont déplacées ailleurs.

Pour le contexte, Musk aurait déclaré que SpaceX avait déplacé ses efforts de formation en IA vers Colossus 2 et qu’il fournirait des capacités de calcul à d’autres sociétés d’IA qui déploient des efforts similaires pour favoriser l’humanité.

Ce commentaire suggère que Colossus 1 est devenu disponible parce que le travail de formation de SpaceX avait déjà été transféré sur un site plus récent, permettant à l’entreprise de monétiser un actif existant sans abandonner ses ambitions plus larges en matière d’IA.

Il s’agit d’un autre type de compétition pour $BTC mineurs. Un site minier converti peut offrir une énergie bon marché et un délai de mise sur le marché plus rapide qu’un nouveau champ concurrentiel pour le secteur minier. $BTC mineurs car ils ne proposent plus la conversion de l’IA uniquement contre d’autres mineurs. Ils sont en concurrence avec les hyperscalers, les néoclouds, les développeurs d’énergie, les fonds d’infrastructure et les plateformes technologiques capables de créer ou de réaffecter des capacités à grande échelle.