Le Bitcoin peut s’échanger 24 heures sur 24, mais sa liquidité ne l’est plus. L’actif qui était censé devenir plus résilient après avoir absorbé des milliards de capitaux institutionnels via les ETF a plutôt développé une double personnalité, qui semble profonde et ordonnée pendant les heures de négociation à New York et considérablement plus fragile une fois que les bureaux de Wall Street s’éteignent.

De nouvelles données de Kaiko publiées cette semaine quantifient ce que de nombreux traders ressentent depuis un certain temps : la même maturation induite par les ETF qui a approfondi le marché hebdomadaire du Bitcoin a vidé ses échanges du week-end, créant un environnement commercial à deux niveaux dans lequel les petits participants absorbent une part disproportionnée des risques.

Depuis le lancement des ETF Bitcoin au comptant en janvier 2024, la participation institutionnelle s’est concentrée pendant les séances de la semaine aux États-Unis, poussant la part du volume des transactions se produisant pendant ces heures à environ 47 %, selon l’analyse de Kaiko.

Les volumes en semaine fonctionnent désormais systématiquement au double des niveaux du week-end, un écart qui s’est creusé tout au long de 2025 et jusqu’en 2026 à mesure que les allocations institutionnelles ont augmenté. La promesse d’un marché uniforme 24h/24 et 7j/7, caractéristique qui était censée distinguer la crypto de tout le reste en finance, s’affaiblit dans la pratique car Bitcoin est toujours ouvert tous les samedis et dimanches, alors que la capitale qui lui donne sa profondeur ne l’est pas.

$BTC se négocie toujours 24h/24 et 7j/7, mais les liquidités importantes deviennent plus sélectives

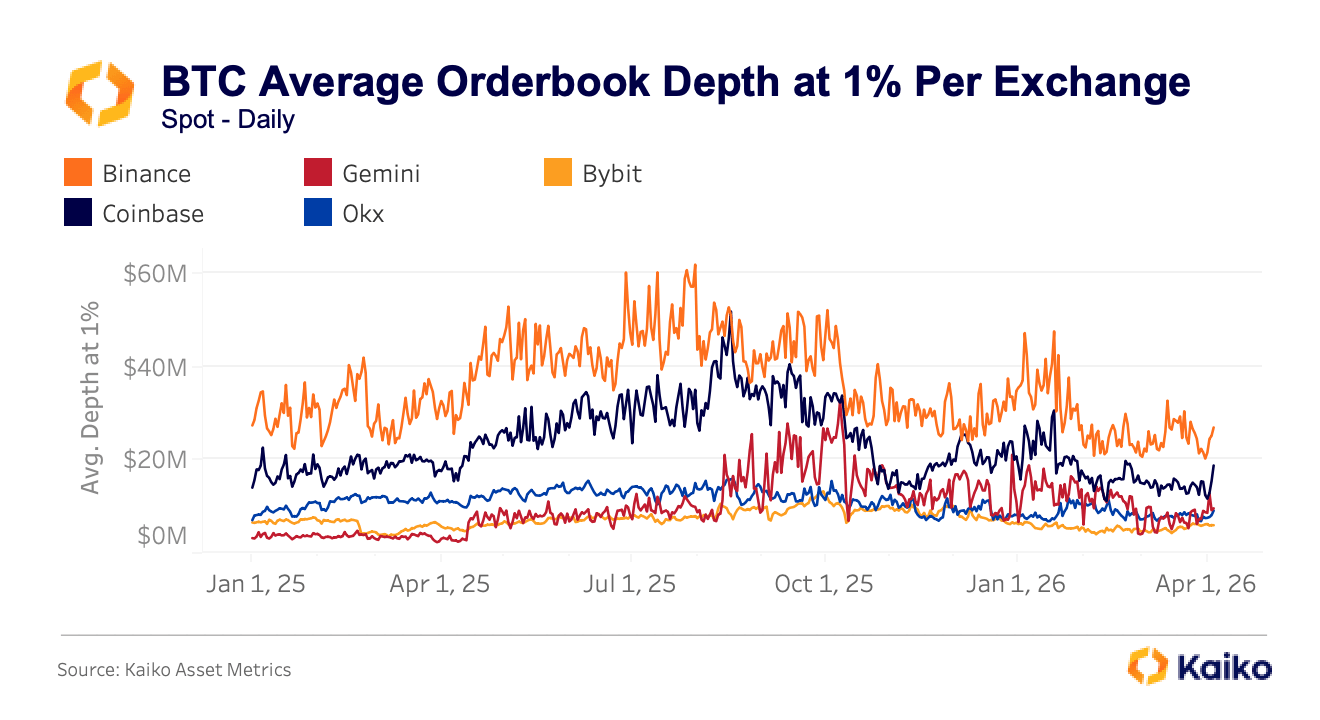

Le changement est visible dans ce que les traders appellent la profondeur du carnet d’ordres, la valeur totale en dollars des ordres d’achat et de vente se situant à une distance donnée du prix actuel. Il s’agit d’une mesure importante de la liquidité, car elle fonctionne comme une mesure approximative de la quantité de vente ou d’achat qu’un marché peut absorber avant que le prix ne commence à évoluer contre vous.

Kaiko suit la profondeur à 1 % à partir du point médian, ce qui signifie que tous les ordres en repos se situent à un pour cent au-dessus et au-dessous du prix actuel du Bitcoin, et ce chiffre varie énormément en fonction de l’endroit où vous négociez. Binance fournit systématiquement environ 30 millions de dollars à ce niveau, tandis que Coinbase se situe entre 16 et 20 millions de dollars.

Les bourses secondaires, notamment Gemini, Bybit et OKX, affichent généralement un volume de 10 à 15 millions de dollars, ce qui produit un différentiel de deux à trois fois qui se traduit directement par des prix moins élevés pour quiconque passe une commande significative sur la mauvaise plateforme.

Cet écart ne reste pas stable en cas de stress et, en fait, il a tendance à exploser presque exactement au moment où cela serait le plus coûteux. Lors de la vente massive motivée par les tarifs douaniers en octobre dernier, $BTC Les prix au comptant ont sensiblement divergé d’un site à l’autre en quelques minutes, Binance citant 102 318 $, OKX affichant 102 142 $ et Bybit en retard à 101 675 $, un écart de 643 $ qui a persisté pendant plusieurs minutes au lieu des secondes auxquelles on pourrait s’attendre si les mécanismes d’arbitrage automatisés habituels comblaient efficacement les écarts.

Ce schéma s’est répété lors de l’escalade géopolitique de mars 2026 au Moyen-Orient, lorsque le coût des échanges $BTC-L’USDT sur Bybit a bondi de 230 % par rapport à son niveau normal, avec des pics similaires sur OKX et Binance. Les deux épisodes ont commencé le week-end, alors que les acteurs institutionnels s’étaient déjà retirés et que les carnets de commandes étaient au plus bas.

Lorsque Wall Street ferme, l’écart entre « le prix » et votre prix peut rapidement se creuser

Cela a des conséquences très réelles et tangibles. Le 1er février, le prix du Bitcoin est tombé en dessous de 78 000 dollars un samedi après-midi, déclenchant environ 2,2 milliards de dollars de liquidations chez plus de 335 000 traders en 24 heures.

La baisse a été amplifiée par une liquidité structurellement faible le week-end plutôt que par une rupture fondamentale spécifique à la cryptographie, ce qui signifie que le marché n’a pas tant réagi aux mauvaises nouvelles concernant Bitcoin qu’à la réalité mécanique selon laquelle moins de participants étaient présents pour absorber la pression de vente.

Une analyse ultérieure de VanEck sur la vente massive de février a révélé que l’évolution du prix du Bitcoin sur une seule journée le 5 février s’est classée parmi les krachs les plus rapides de l’histoire enregistrée de l’actif par des mesures statistiques de vitesse et d’ampleur, le genre d’événement extrême que les modèles de probabilité prédisent presque jamais, mais qui a maintenant fait surface deux fois en cinq mois.

Un trader achetant ou vendant un samedi soir, ou sur tout autre lieu secondaire en cas de volatilité élevée, peut ne pas recevoir quoi que ce soit qui se rapproche du prix Bitcoin consensuel auquel il pense effectuer ses transactions.

L’écart entre le prix coté et le prix exécuté a tendance à se creuser lorsque les conséquences d’un mauvais remplissage sont les plus graves, et cette asymétrie frappe plus durement les participants qui ne disposent pas de l’infrastructure institutionnelle nécessaire pour attendre de meilleures conditions.

Bien que les commerçants de détail participent toujours clairement à la cryptographie, les recherches de Kaiko suggèrent qu’ils ont été poussés vers les parties les plus minces et les moins protégées. En termes de temps, le commerce de détail est plus exposé en dehors des heures d’ouverture et le week-end, pendant les périodes où les flux d’ETF sont inactifs et où les activités de tenue de marché institutionnelles reculent.

En termes géographiques, le commerce de détail reste dominant sur des marchés qui ne ressemblent pas du tout au commerce Bitcoin piloté par les ETF américains, la Corée du Sud continuant de dépendre fortement de la participation du commerce de détail et du volume des altcoins, tandis que l’activité cryptographique de la Turquie reflète la couverture du stress macro et la demande de pièces stables plutôt que l’activité institutionnelle que nous avons vue augmenter aux États-Unis.

Il existe également une dimension d’actif dans la répartition.

Le capital institutionnel, canalisé via les ETF et les accords de courtage principal, a standardisé le trading de Bitcoin plus que toute autre chose dans le domaine de la cryptographie, concentrant une tenue de marché sophistiquée et une liquidité profonde autour de lui. $BTClaissant le reste du paysage (altcoins, paires de devises locales, plates-formes plus petites) avec une couverture plus fine et moins de support professionnel. L’activité spéculative et fragmentée persiste en abondance sur l’ensemble du marché, mais pas dans les mêmes échanges et aux mêmes heures que ceux que les institutions ont colonisés.

Même Bitcoin, qualité de marché différente

Ce qui ressort de ces données est quelque chose qu’il est de plus en plus difficile de nier : il pourrait désormais y avoir deux marchés Bitcoin fonctionnant en parallèle. Un marché en semaine plus profond, plus efficace, de forme institutionnelle, accessible via les ETF et les sites de premier ordre, et un marché plus restreint et plus volatil en dehors des heures d’ouverture, où les petits traders sont plus susceptibles d’être présents et plus susceptibles de supporter le coût d’une mauvaise exécution.

En théorie, Bitcoin est le même actif pour tout le monde, mais en pratique, la qualité du marché que vous rencontrez dépend fortement du moment où vous négociez et du lieu où vous négociez.

Rien de tout cela ne constitue un argument selon lequel les ETF ont cassé le Bitcoin. La participation institutionnelle a apporté de réels avantages, notamment une liquidité globale plus importante, des spreads moyens plus serrés dans des conditions normales et un degré de légitimité qu’aucun des cycles précédents n’avait.

Les entrées nettes cumulées dans les ETF Bitcoin au comptant aux États-Unis se situent toujours autour de 53 à 54 milliards de dollars depuis leur lancement, même après de fortes sorties au début de 2026, et ils ont absorbé un capital énorme et ont survécu à une véritable volatilité sans s’effondrer.

Mais les mêmes forces qui ont amélioré les meilleures heures de Bitcoin semblent avoir révélé à quel point le marché devient inégal lorsque cette participation recule, apportant de la maturité pour certaines sessions tout en laissant une fragilité dans d’autres.