Wall Street a passé des mois à débattre du moment où la Réserve fédérale réduirait ses taux d’intérêt. Les traders se demandent désormais si la prochaine étape pourrait être une hausse.

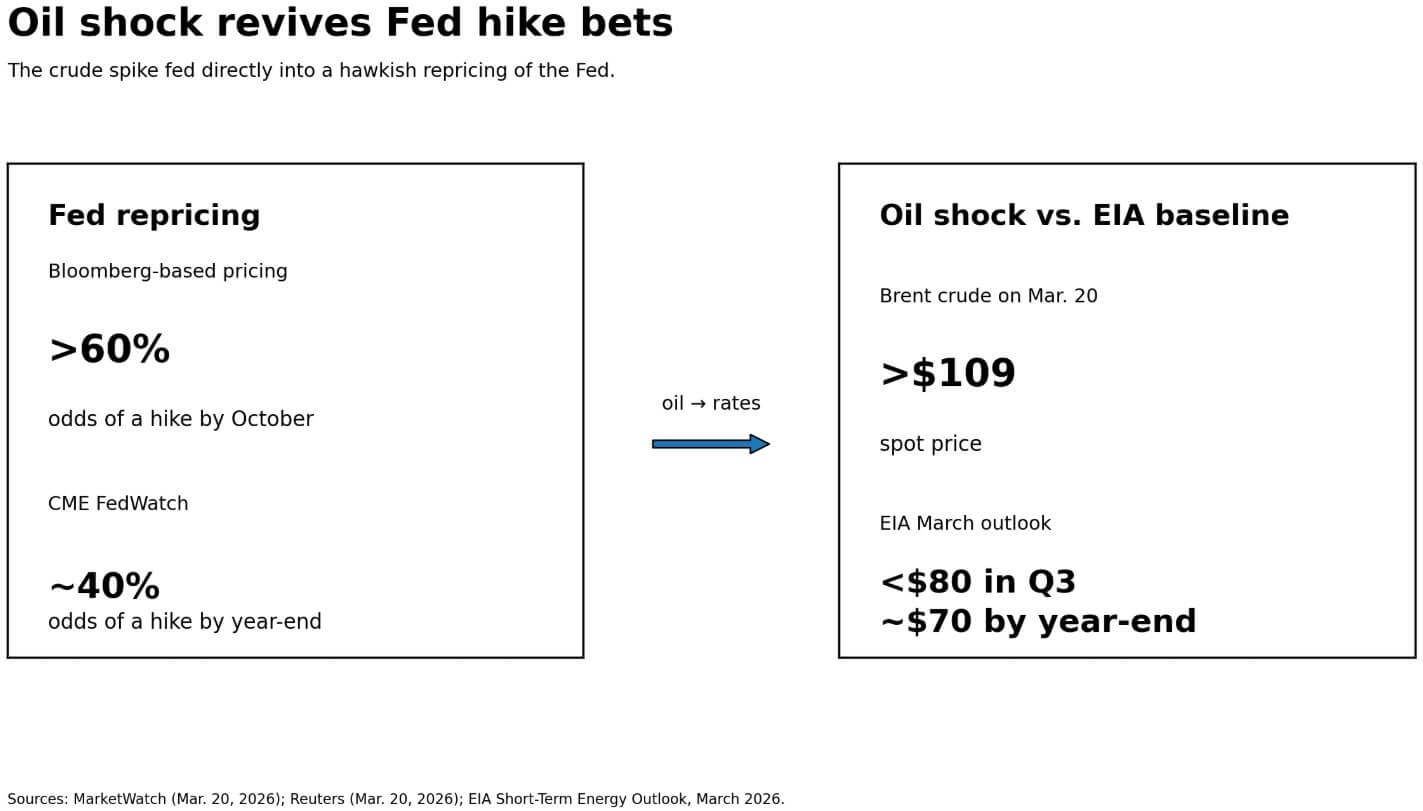

Deux jours après la décision de la Fed, le 18 mars, de maintenir sa fourchette cible entre 3,50 % et 3,75 %, les marchés ont évolué dans la direction opposée. Les prix basés sur Bloomberg ont grimpé au-dessus de 60 % de probabilité d’une hausse en octobre, avec environ 15 points de base de resserrement évalués à ce moment-là. CME FedWatch estime que les chances de hausse de fin d’année se rapprochent de 40 %.

Les probabilités d’une baisse des taux le mois prochain sont passées de 17 % en février à 0 % en avril, tandis que les probabilités d’une hausse sont passées à 6 %.

Malgré l’écart qui reflète un véritable désaccord sur le timing et la conviction, les deux mesures vont dans la même direction. Les paris sur la hausse, en sommeil depuis des mois, sont de retour.

L’accélérateur est l’huile. Le brut Brent a bondi au-dessus de 109 dollars et le brut américain a atteint 98 dollars le 20 mars, alors que l’escalade au Moyen-Orient a alimenté les craintes de perturbation du détroit d’Ormuz, un point d’étranglement qui gère près de 20 % de l’approvisionnement mondial en pétrole.

La référence de mars de l’EIA suppose toujours que le Brent passera en dessous de 80 dollars d’ici le troisième trimestre et terminera l’année près de 70 dollars si les perturbations s’atténuent. Le marché parie actuellement que cette hypothèse est trop optimiste, et ce pari se répercute directement sur les attentes en matière de taux.

Le taux du Trésor à 10 ans a grimpé à environ 4,37 %, le taux à 30 ans a atteint son plus haut niveau depuis septembre et le S&P 500 se dirigeait vers une quatrième perte hebdomadaire consécutive.

Les fonds d’actions mondiales ont perdu 20,3 milliards de dollars au cours de la semaine jusqu’au 18 mars, dont 24,78 milliards de dollars provenant des seuls fonds d’actions américaines, tandis que les fonds du marché monétaire ont absorbé 32,57 milliards de dollars à l’échelle mondiale.

Les liquidités, avec un rendement proche de 4 %, retirent en temps réel des capitaux des actifs risqués.

La contradiction à laquelle Bitcoin ne peut échapper

Le Bitcoin oscillait juste en dessous de 70 000 $ le 20 mars, en baisse aux côtés de QQQ (-1,75 %) et GLD (-1,93 %).

La même séance qui a revalorisé la politique de la Fed comme étant belliciste a également poussé l’or à la baisse, malgré un contexte géopolitique qui devrait soutenir toute couverture d’actifs durs.

L’or a chuté de 1,8% alors que les rendements et le dollar augmentaient. Si la couverture canonique contre l’inflation et la guerre n’a pas pu tenir, la raison est simple : le resserrement des conditions financières fait baisser l’or et le Bitcoin en tandem, écrasant toute offre de valeur refuge que le contexte géopolitique pourrait autrement soutenir.

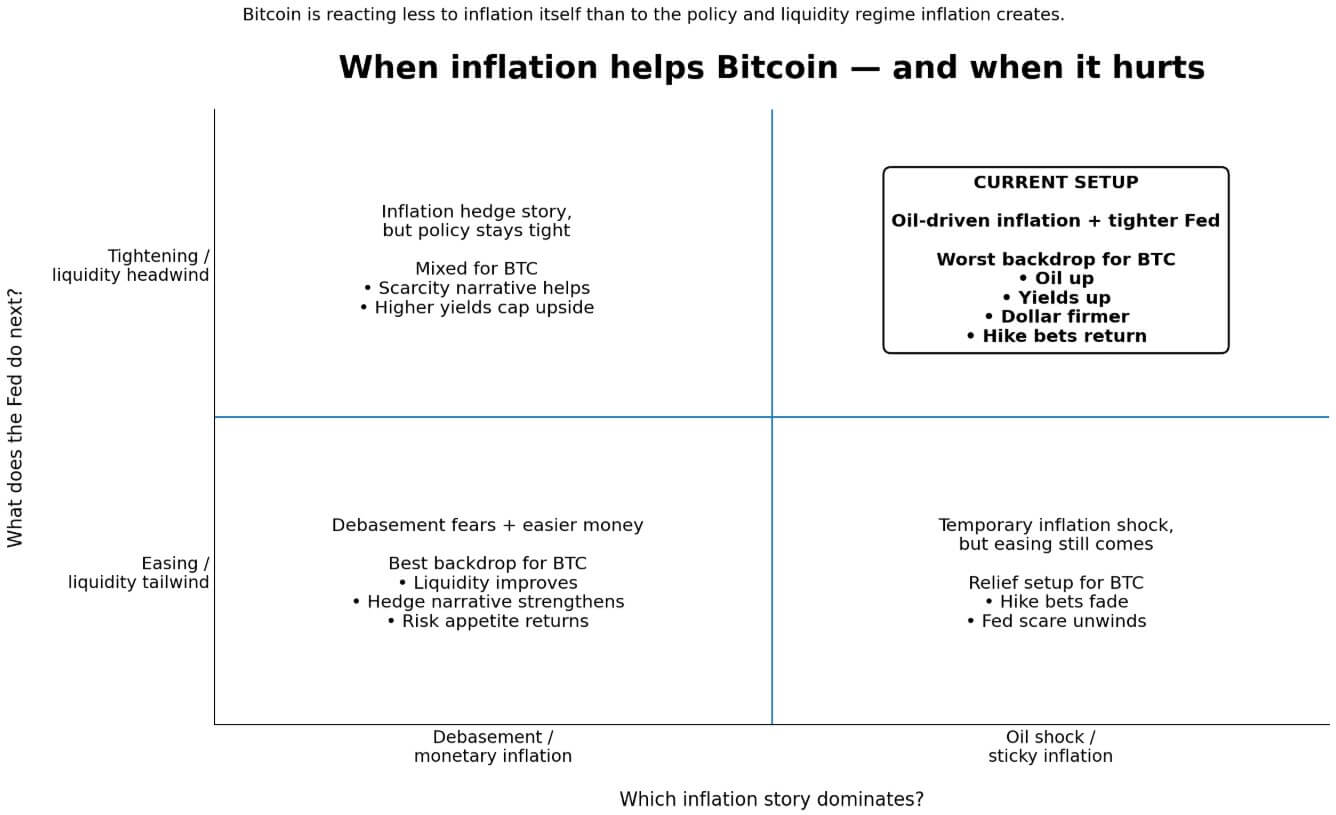

Le discours de couverture contre l’inflation du Bitcoin est confronté à la même contradiction, car il fonctionne lorsque les points d’inflation évoluent vers des craintes de dévalorisation et un argent plus facile à venir. Elle rencontre des difficultés lorsque l’inflation laisse présager une hausse du pétrole, des rendements, un raffermissement du dollar et que la Fed est incapable d’assouplir sa politique.

Le président de la Fed, Jerome Powell, a déclaré à la clôture de la réunion de mars que la banque centrale surveillait si la hausse des coûts du carburant et des intrants ne se répercutait pas sur l’inflation sous-jacente du PCE.

Si l’inflation sous-jacente dérive au-dessus de 3,2 %, le seuil de la Bank of America pour une hausse crédible, si le chômage reste proche de 4,5 % et si le pétrole se situe entre 80 et 100 dollars, la Fed sera confrontée à une situation dans laquelle l’inflation est suffisamment rigide pour maintenir une politique restrictive.

Toutefois, la croissance n’est pas encore suffisamment faible pour imposer des coupes budgétaires d’urgence. Pour Bitcoin, ce couloir d’inflation modérée sans récession pourrait être l’environnement macro le plus hostile de tous.

Un document de travail du FMI a révélé qu’un seul facteur cryptographique explique 80 % de la variation des prix des cryptomonnaies, et que le resserrement de la Fed réduit ce facteur via un canal de prise de risque.

En outre, à mesure que davantage de capital professionnel est entré dans la cryptographie, la corrélation du Bitcoin avec les actions a augmenté. La BRI a décrit le récent retrait de la cryptographie, le Bitcoin chutant d’environ 50 % par rapport à ses sommets de 2025 dans un contexte de rotation plus large des actifs de croissance, alors que les actions technologiques se sont vendues.

Les flux Spot US Bitcoin ETF montrent déjà le tournant : de 199,4 millions de dollars d’entrées le 17 mars à 253,7 millions de dollars de sorties les 18 et 19 mars combinés, selon les données de Farside Investors.

Bitcoin négocie sur quelle partie du scénario d’inflation domine : si la hausse des prix donne à la Fed une marge d’assouplissement ou la force à resserrer.

À l’heure actuelle, le côté du resserrement se maintient, car les conditions se resserrent, le taux d’actualisation sur les actifs spéculatifs augmente et les liquidités sont plus compétitives.

Deux voies à suivre

Le scénario haussier repose sur la base de référence de l’EIA. Si le pétrole recule plus rapidement que prévu, le marché du travail s’affaiblit dans le rapport sur l’emploi du 3 avril, et les données PCE de février du 9 avril ne montrent aucun effet de second tour se répercutant sur le noyau dur, les probabilités d’une hausse pourraient se dégonfler aussi rapidement qu’elles ont gonflé.

Les swaps d’inflation à un an ont atteint 3 % cette semaine, mais le swap à terme à cinq ans est tombé à 2,35 %, son plus bas niveau depuis près d’un an. Ce mouvement suggère que les marchés voient toujours une voie dans laquelle il s’agira d’une perturbation énergétique temporaire plutôt que d’une réinitialisation du régime.

Si cette voie se matérialise, Bitcoin retrouvera un vent favorable en matière de liquidité. Le cadre de référence sur 12 mois de Citi fixe un objectif de base de 112 000 dollars et un objectif haussier de 165 000 dollars dans le cas d’un scénario dans lequel la Fed reprendrait son assouplissement.

Le cas de l’ours exige seulement que l’EIA soit erronée. Si le pétrole reste dans la fourchette de 80 à 100 dollars jusqu’à l’été, si le PCE de base s’affiche au-dessus de 3,2% et si la réunion du FOMC des 28 et 29 avril produit une déclaration qui valide discrètement la réévaluation belliciste du marché plutôt que de s’y opposer, les paris sur une hausse se durciront et se transformeront en un mouvement de positionnement durable.

Les actifs du marché monétaire approchent déjà le montant record de 8 000 milliards de dollars, et les flux qui se sont transformés en liquidités cette semaine ne seront pas automatiquement restitués. Dans ce scénario, le scénario baissier de récession de Citi pour Bitcoin place le prix à 58 000 $, et $BTC se négocie comme un actif à risque élevé en durée aussi longtemps que le plafond des taux est maintenu.

Le cadre global

Les maisons de courtage prévoient désormais que la BCE et la Banque d’Angleterre pourraient augmenter leurs taux dès avril, les traders tablant sur un resserrement de 72 et 78 points de base jusqu’en 2026, respectivement.

Le point d’étranglement d’Ormuz gère également environ 20 % du commerce mondial de GNL. Une perturbation durable entraînerait une hausse simultanée des coûts de l’énergie en Europe et en Asie, réduisant ainsi la marge de manœuvre d’une grande banque centrale pour assouplir sa politique.

La corrélation du Bitcoin avec l’appétit mondial pour le risque, déjà renforcée par la participation institutionnelle, signifie que l’impulsion de resserrement vient de plusieurs directions à la fois au sein du même régime macroéconomique qui a fait grimper la crypto.

Les anticipations d’inflation à long terme ne se sont pas matérialisées, et ce confinement est la seule chose qui sépare la révision actuelle des prix d’une véritable stagflation.

Néanmoins, des attentes contenues à long terme ne neutralisent pas l’arithmétique politique à court terme.

Le graphique à points de la Fed laisse place à un regain de bellicisme : la fourchette de taux appropriée des participants pour 2026 s’étendait de 2,6 % à 3,6 %, et la dispersion dans le haut de l’échelle est suffisamment large pour absorber une ou deux surprises d’inflation à la hausse avant que la projection médiane ne bouge.

Bitcoin est désormais confronté à un test clé pour déterminer s’il se négocie comme une couverture contre l’inflation ou comme un pari concentré sur la liquidité mondiale.