Une étude de cas sur Riot montre que les mineurs américains de Bitcoin peuvent compenser leurs coûts d’électricité bien avant de dégager le plein profit

Les coûts de minage de Bitcoin sont souvent réduits à un seul chiffre : le « coût pour miner un Bitcoin ». $BTC.» En réalité, ce chiffre dépend du niveau d’activité que vous mesurez.

L’électricité détermine si les machines doivent fonctionner aujourd’hui, les dépenses d’exploitation déterminent si une flotte minière soutient l’entreprise dans son ensemble et les coûts comptables déterminent si l’entreprise génère finalement des bénéfices.

Pour examiner ces couches plus clairement, CryptoSlate construit un Modèle de coût minier Bitcoin qui calcule l’économie minière à partir des premiers principes en utilisant la difficulté du réseau, la récompense de bloc, les frais de transaction, l’efficacité ASIC et le prix de l’électricité.

Le modèle applique ensuite des entrées de coûts spécifiques à l’entreprise en utilisant les documents publics de Riot Platforms pour illustrer comment les aspects économiques se comparent dans la pratique.

Dans les conditions actuelles du réseau, le modèle montre qu’un mineur peut couvrir ses coûts d’électricité mais ne parvient toujours pas à couvrir ses dépenses d’exploitation et comptables plus larges.

Les opérations de Riot au Texas révèlent à quel point le seuil de rentabilité de l’électricité, le seuil de rentabilité de l’exploitation et la rentabilité comptable complète peuvent rester même après la reprise des prix du Bitcoin.

L’économie minière de Riot révèle trois niveaux d’équilibre

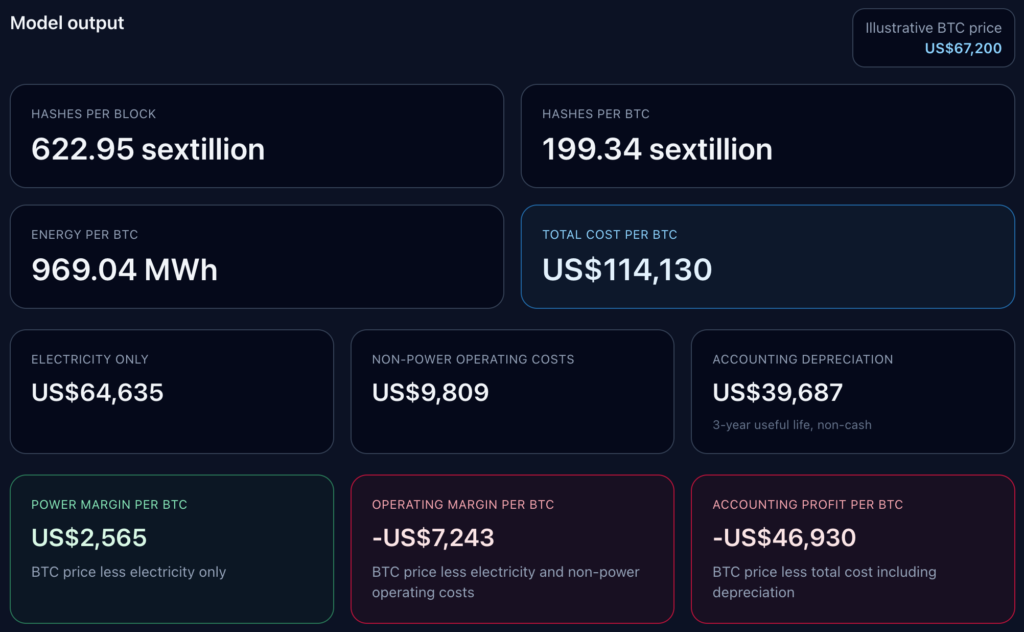

Au prix actuel du Bitcoin de 67 200 $, Riot franchit un seuil de rentabilité et manque les deux suivants.

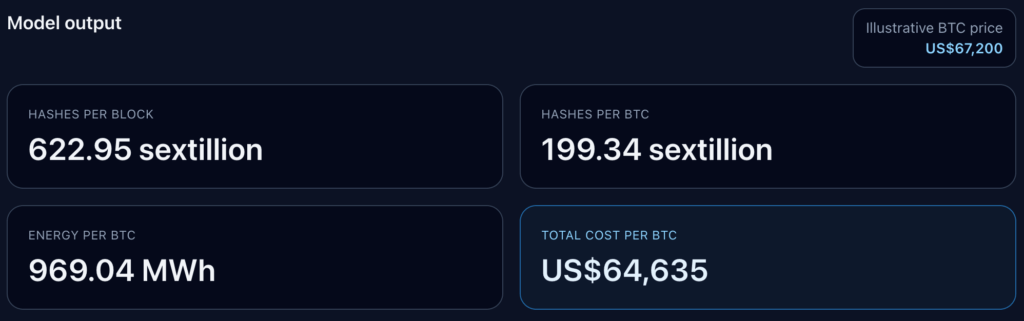

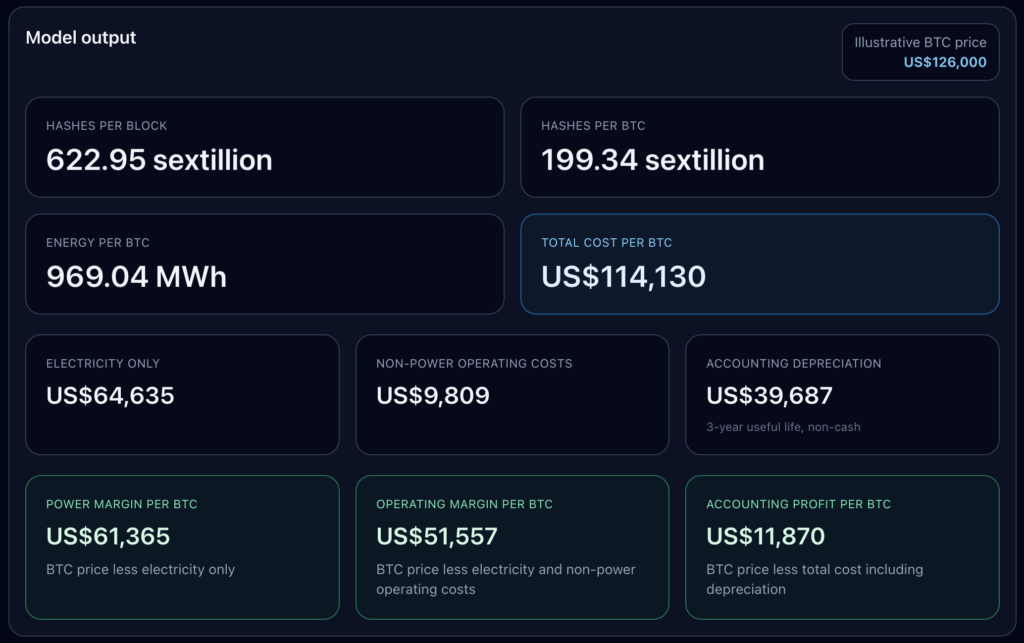

Nous avons modélisé les données sur la base des conditions actuelles du réseau, notamment une difficulté Bitcoin de 145 042 165 424 850, soit un niveau de 3,125. $BTC bloquer la récompense, $BTC par bloc, une efficacité ASIC moderne dans la plage ~17-19 J/TH et une électricité industrielle du Texas à environ 0,0667 $ par kWh. Nous avons ignoré les frais forfaitaires étant donné que les moyennes actuelles se situent autour de 0,02. $BTC par bloc.

Cette configuration produit un total de réseau de 622,95 sextillions de hachages par bloc (le travail total que le réseau doit effectuer, en moyenne, pour extraire un bloc), 199,34 sextillions de hachages par bloc. $BTC (à quelle vitesse un mineur ou l’ensemble du réseau fonctionne-t-il), et 969,04 mégawattheures d’énergie par $BTC.

Ces hypothèses donnent un coût d’électricité de 64 635 $ pour la mine 1. $BTC à son prix actuel, ce qui se traduit par une marge de puissance de 2 565 $ par $BTC.

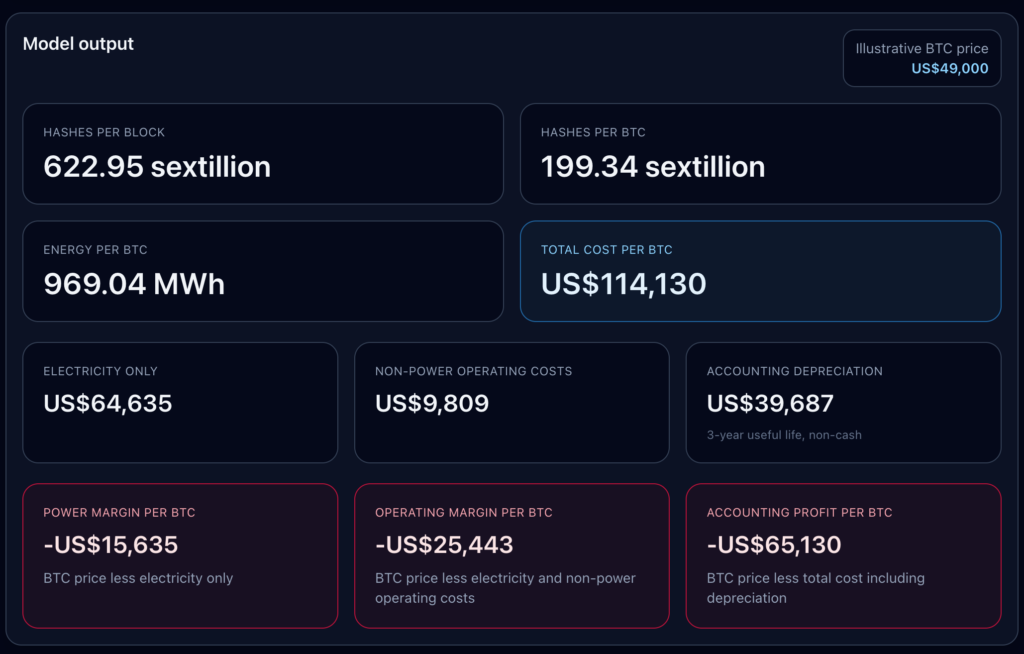

Lorsque nous ajoutons la couche de coûts d’exploitation non liés à l’électricité basée sur le dépôt de Riot, d’environ 9 809 $ par $BTCla marge opérationnelle devient négative à 7 243 $ et le coût total par $BTC saute en conséquence. En ajoutant la couche d’amortissement hors trésorerie d’environ 39 687 $ par $BTC pousse le bénéfice comptable à moins 46 930 $.

Cela montre clairement que, pour les grands mineurs américains, le « coût d’extraction d’un Bitcoin » n’a pas de chiffre unique.

- Une couche capture le coût de l’électricité à court terme et aide à décider si les machines valent la peine d’être utilisées.

- Un deuxième niveau ajoute des coûts d’exploitation plus importants et montre si l’auto-exploitation couvre le reste de l’entreprise.

- Une troisième couche ajoute une dépréciation et montre si le bénéfice déclaré suit le rythme de la marge de trésorerie.

Le modèle place ces couches côte à côte et montre à quel point elles restent éloignées après la reprise du marché.

L’échelle d’équilibre définit le tableau d’exploitation

Le modèle produit une échelle de rentabilité qui en dit plus que n’importe quel chiffre global du coût minier. Le seuil de rentabilité de l’électricité uniquement s’élève à 64 635 $ par $BTC.

Ajoutez à cela la couche de coûts d’exploitation non liés à l’électricité basée sur le dépôt de Riot et le seuil de rentabilité s’élève à environ 74 444 $.

Ajoutez la couche d’amortissement comptable et le seuil de rentabilité comptable total remonte à 114 130 $.

Par conséquent, les sociétés minières peuvent faire état d’économies d’énergie positives tout en affichant de faibles résultats d’exploitation ou comptables.

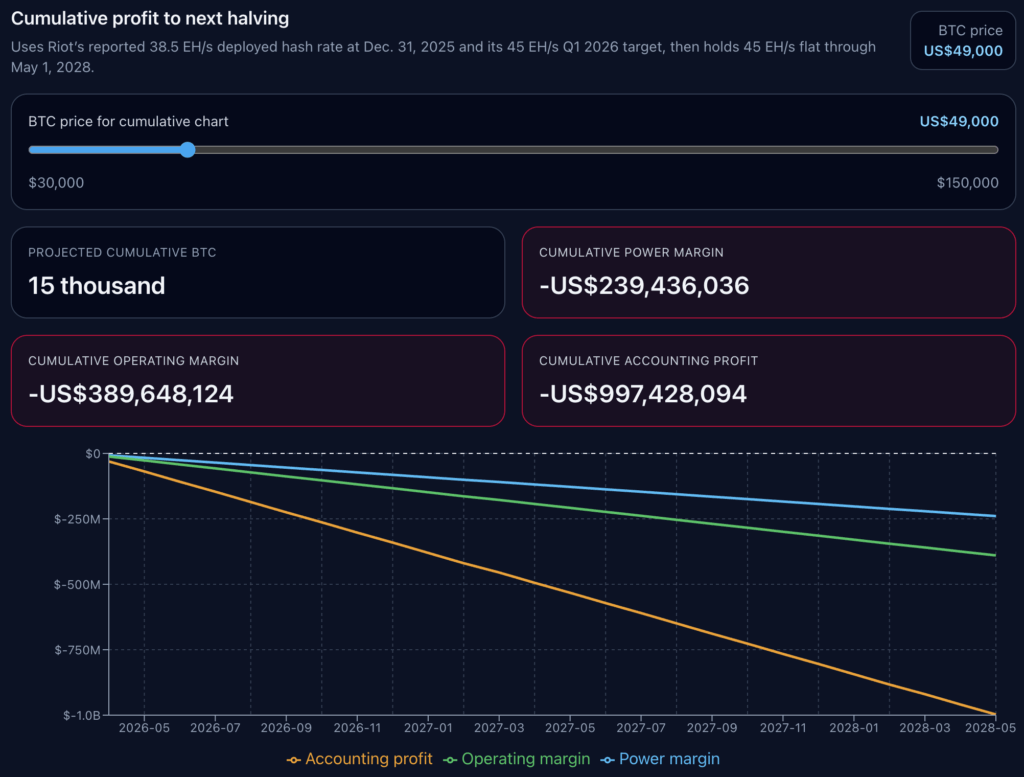

J’ai modélisé quatre scénarios de prix pour montrer comment cette échelle fonctionne dans la pratique.

Dans mon cas baissier de 49 000 $, Riot est négatif sur toutes les mesures. Marge de puissance par $BTC est négatif de 15 635 $, la marge opérationnelle est négative de 25 443 $ et le bénéfice comptable est négatif de 65 130 $.

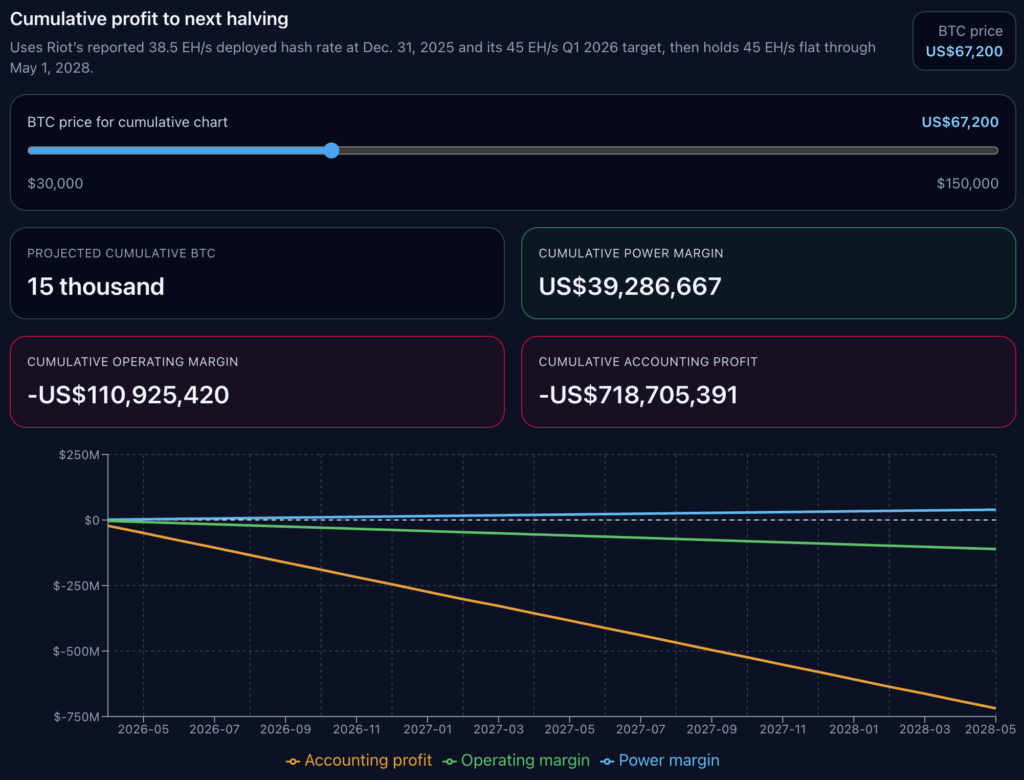

Dans le cas du prix actuel de 67 200 $, Riot se situe juste au-dessus du seuil de rentabilité de l’électricité, mais à peine. La marge énergétique devient positive, mais les perspectives opérationnelles et comptables restent négatives.

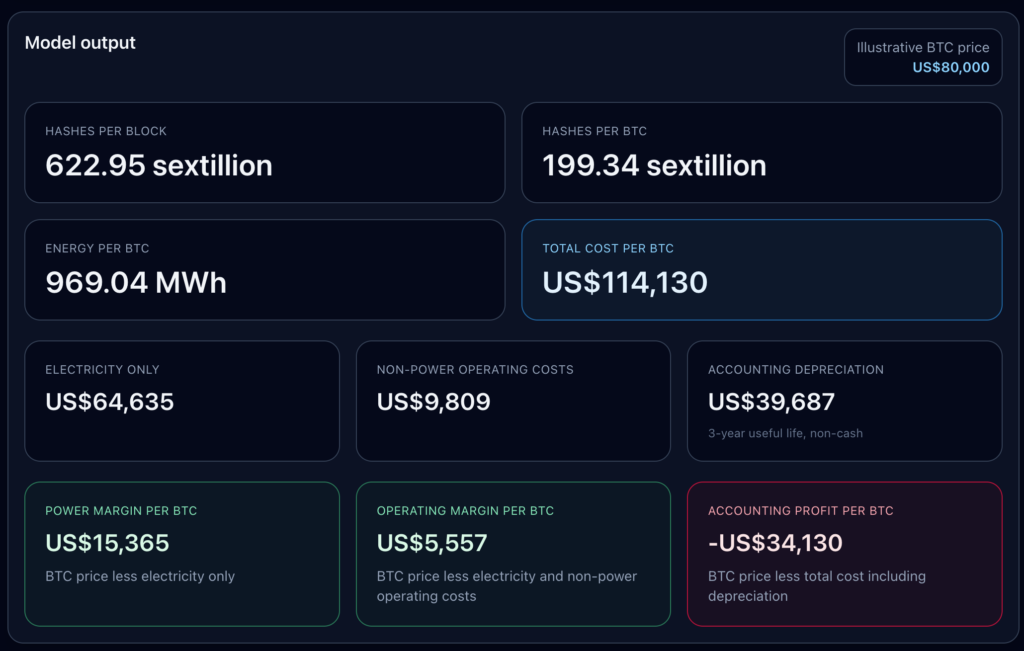

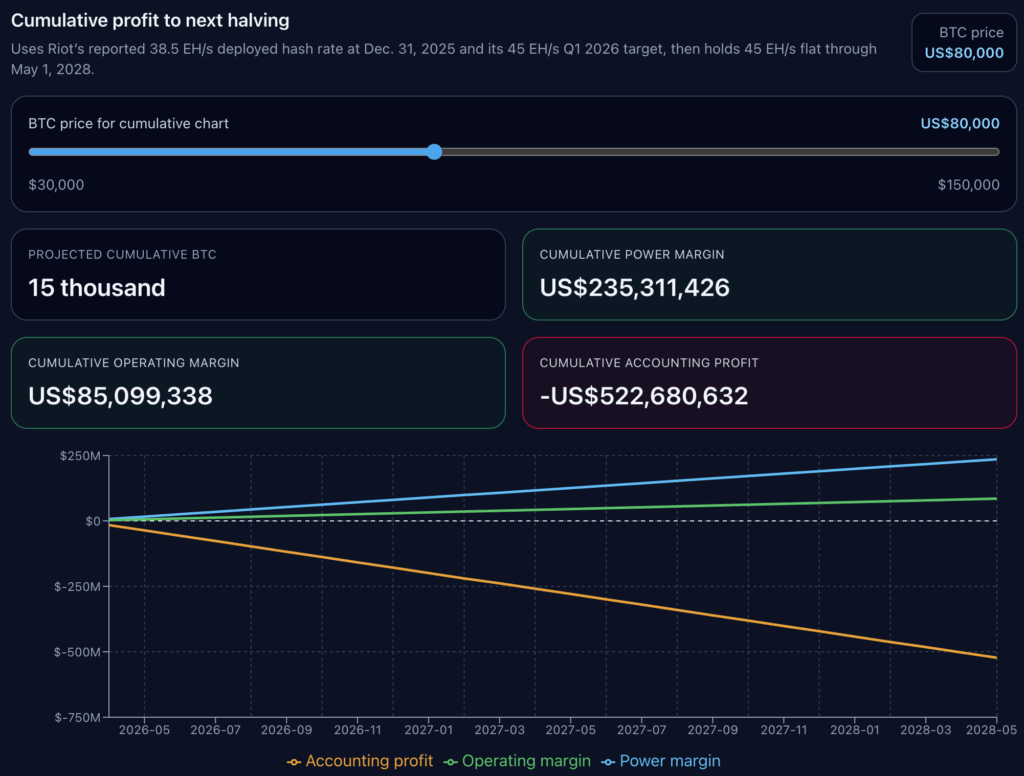

Dans le cas de récupération de 80 000 $, Riot franchit le seuil opérationnel, avec une marge opérationnelle de 5 557 $ par $BTCalors que la vue comptable montre toujours une perte de 34 130 $.

Cela nécessite de retrouver le sommet historique de 126 000 $ avant que les trois opinions ne deviennent positives, avec un bénéfice comptable de 11 870 $ par personne. $BTC.

La distinction est substantielle. La couche d’amortissement de Riot est explicitement définie comme non monétaire et basée sur une durée de vie utile de trois ans. Il s’agit d’une allocation comptable plutôt que d’une sortie de trésorerie évitable à court terme.

Cela a toujours sa place dans le tableau, car les mineurs publics ne vivent pas uniquement de leur marge énergétique. Ils déclarent les comptes de résultat. Ils remplacent les machines. Ils absorbent les coûts de l’entreprise.

La question utile est donc de savoir quelle ligne de rentabilité les investisseurs, les analystes et les équipes de direction utilisent réellement et quand dire qu’un mineur est rentable.

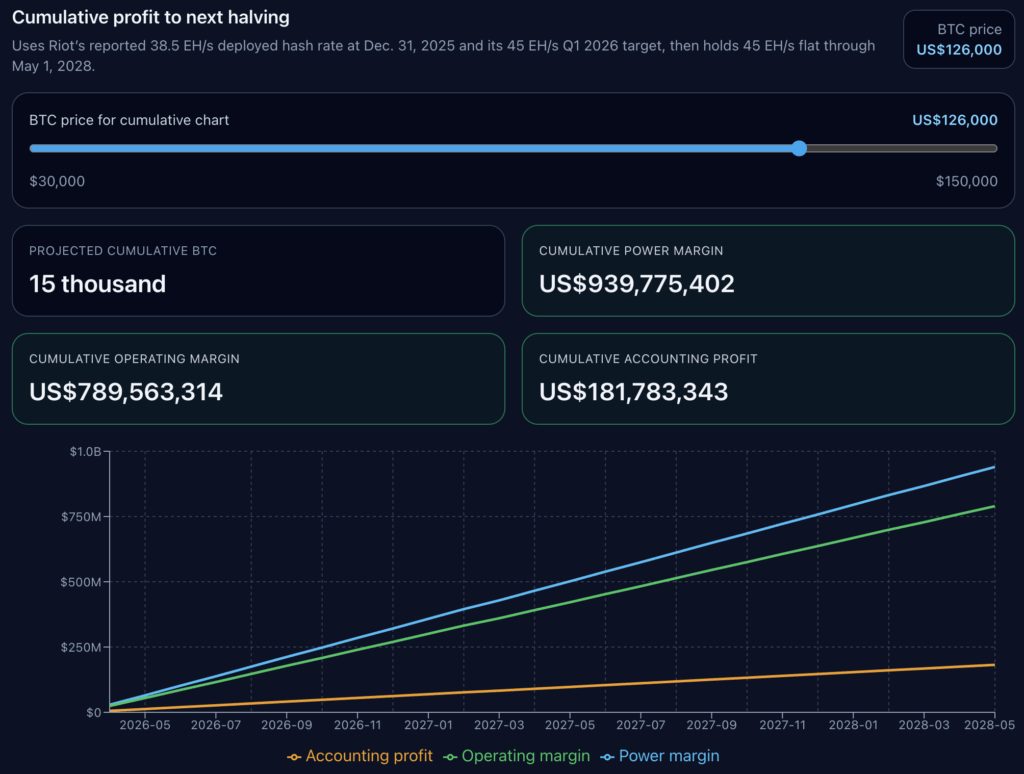

La prochaine réduction de moitié de Riot étend le test des prix

Nous avons ensuite effectué une projection des coûts jusqu’à la prochaine réduction de moitié en 2028.

En utilisant les derniers documents publics de Riot, nous supposons 38,5 exahash par seconde, atteignant 45 EH/s d’ici le 31 mars 2026, puis maintenant ce niveau stable jusqu’à la prochaine fenêtre de réduction de moitié.

Nous n’essayons pas de reconstruire l’ensemble du marché. Le modèle conserve les per-$BTC l’économie est constante et les fait évoluer via le chemin de taux de hachage d’auto-exploitation signalé et planifié par Riot.

Il s’agit d’un exercice de scénario axé sur le levier opérationnel, et la sensibilité aux prix est difficile à ignorer.

Dans les quatre scénarios, le cumulatif projeté $BTC extrait est de 15 mille. Ce qui change, c’est la pile de bénéfices.

À 49 000 $ Bitcoin, la marge énergétique cumulée de Riot est négative de 239 436 036 $, la marge opérationnelle cumulée est négative de 389 648 124 $ et le bénéfice comptable cumulé est négatif de 997 428 094 $.

À 67 200 $, la marge énergétique cumulée devient positive à 39 286 667 $, mais la marge opérationnelle cumulée reste négative à 110 925 420 $ et le bénéfice comptable cumulé reste négatif à 718 705 391 $.

À 80 000 $, la marge opérationnelle de Riot devient positive de manière cumulative à 85 099 338 $, tandis que le bénéfice comptable cumulé est toujours négatif à 522 680 632 $.

Ce n’est que dans le scénario de 126 000 $ que les trois lignes passent au-dessus de zéro, avec un bénéfice comptable cumulé de 181 783 343 $.

Un mineur peut avoir un pouvoir positif pendant une longue période sans toutefois parvenir à couvrir des coûts d’exploitation plus importants. Il peut également devenir positif sur le plan opérationnel tout en restant loin du bénéfice comptable. L’étude de cas de Riot montre que l’écart entre ces États est important.

Dans le modèle, la différence entre le seuil de rentabilité énergétique et le seuil de rentabilité comptable complet est d’environ 49 495 $ par personne. $BTC. Cet écart contribue à expliquer pourquoi les mineurs peuvent paraître en bonne santé lors de la répartition de leur flotte et en même temps mis à rude épreuve sur leurs revenus déclarés.

Notre tableau cumulatif n’indique pas les difficultés futures, les frais, les pannes, les revenus liés aux réductions, le financement ou les nouveaux investissements. Cela suppose la per-$BTC l’économie persiste et ne les fait évoluer qu’en fonction de la trajectoire de taux de hachage prévue par Riot.

Cette limitation laisse néanmoins un signal clair. Le maintien du reste de l’économie à plat montre à quel point le débat sur la prochaine réduction de moitié dépend toujours du prix du Bitcoin.

Dans le cas de Riot, le modèle n’atteint la rentabilité comptable cumulée qu’avec le scénario de 126 000 $. Cependant, en termes absolus, le niveau est de 114 200 $.

Le cas de Riot donne une idée du commerce minier américain au sens large

La leçon plus large pour les mineurs américains est simple. Le prix à lui seul ne règle pas la situation opérationnelle. L’efficacité de la flotte et le prix de l’électricité déterminent toujours la première réduction.

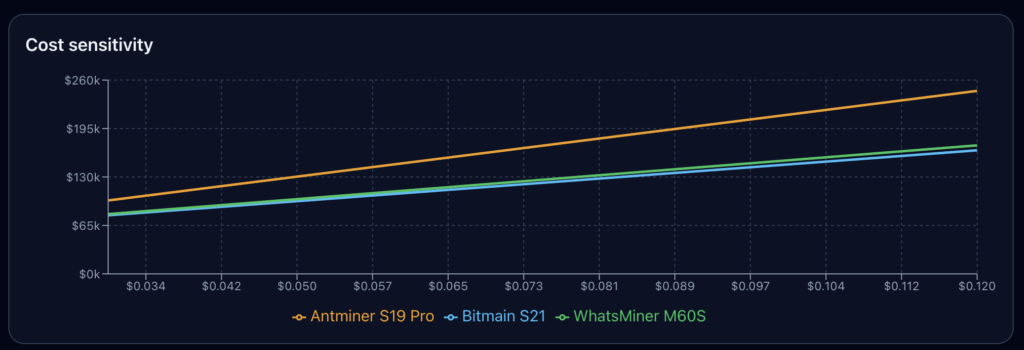

En termes de sensibilité aux coûts, nous comparons trois préréglages ASIC : le Bitmain S21 à 17,5 J/TH, le WhatsMiner M60S à 18,5 J/TH et l’Antminer S19 Pro à 29,5 J/TH, en utilisant un taux de référence de puissance industrielle du Texas.

Dans cette gamme, le S19 Pro reste au-dessus des machines les plus récentes en termes de coût par $BTC. Les deux modèles les plus récents fonctionnent à proximité l’un de l’autre, tandis que la flotte la moins efficace entraîne une ligne de coûts visiblement plus élevée tout au long du graphique.

Ce point va au-delà de Riot. Les hypothèses de coûts hors énergie et d’amortissement basées sur les déclarations de Riot sont spécifiques à l’entreprise. Un autre mineur peut avoir une base de frais généraux différente, une hypothèse de durée de vie utile différente, un profil de réduction différent ou une combinaison énergétique réalisée différente. Mais nous pensons que la structure à trois couches voyage toujours bien.

Vient d’abord le coût de l’énergie. Puis le coût de fonctionnement. Puis le coût comptable.

Les entreprises qui survivent aux périodes de prix faibles ont tendance à franchir confortablement la première couche. Les entreprises qui composent la valeur tout au long du cycle doivent éliminer les trois au fil du temps.

Au prix actuel d’environ 67 000 dollars, le modèle ne montre pas une entreprise en difficulté au niveau des machines. La marge de puissance est positive. Les machines gagnent toujours plus qu’elles ne dépensent en électricité.

Dans le même temps, il ne montre pas un mineur qui a résolu le compte de résultat complet. La ligne opérationnelle reste rouge. La ligne comptable reste encore plus dans le rouge. Pour un mineur public, cette scission façonne les décisions de trésorerie, le calendrier de remplacement de la flotte et les attentes du marché en matière de bénéfices.

Nous pouvons donc extrapoler que les mineurs de Bitcoin peuvent atteindre une marge de puissance positive bien inférieure à six chiffres, une marge d’exploitation positive dans le cas de la reprise, et manquer toujours de rentabilité comptable cumulée jusqu’à ce que nous testions à nouveau le sommet historique supérieur à 114 000 $.