Bitcoin est devenu environ 15 % plus difficile à exploiter à mesure que le hashrate chute, ce qui ramène les revenus des mineurs dans la zone de stress de 30 $.

L’économie minière du Bitcoin s’est à nouveau resserrée, mais ses sous-entendus pourraient ouvrir la voie à une reprise des prix de la principale crypto.

Au cours des dernières semaines, la difficulté du réseau a augmenté, tandis que le hashrate a montré des signes de ralentissement. En même temps, $BTC Les marges des mineurs ont été soumises à une pression accrue à mesure que leurs revenus ont reculé vers des niveaux de stress.

Cette combinaison s’est matérialisée à plusieurs reprises à proximité des points d’inflexion majeurs au cours des cycles de marché précédents.

Même si les analystes de marché préviennent qu’il ne s’agit pas d’un signal d’achat magique pour les investisseurs, la configuration structurelle est profondément importante car elle a le potentiel de transformer le comportement des mineurs d’un besoin désespéré de vendre pour survivre à un scénario dans lequel ils vendent moins de leurs avoirs accumulés.

Ce changement subtil de comportement peut effectivement transformer ce qui est normalement une source stable et prévisible d’approvisionnement sur le marché en un vent contraire nettement plus léger pour le prix du Bitcoin.

Un saut de difficulté décalé a atterri après le rebond

La difficulté de Bitcoin s’ajuste tous les 2 016 blocs, environ toutes les deux semaines, ce qui signifie que la métrique réagit toujours aux événements qui se sont déjà produits sur le réseau.

Ce timing explique l’apparente contradiction de la dernière décision.

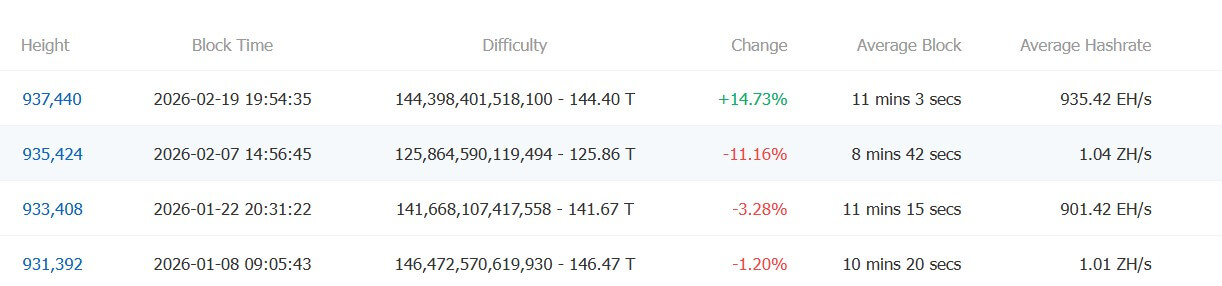

Après une tempête et une période de restriction qui ont mis les machines hors ligne, le réseau a connu une baisse de difficulté d’environ 11,16 % pour atteindre environ 125,86 T le 7 février.

Alors que les mineurs revenaient en ligne et que la production de blocs se normalisait, l’ajustement suivant s’est déroulé dans la direction opposée. Le 19 février, la difficulté a augmenté d’environ 14,73 % pour atteindre environ 144,40 T.

Le point clé est simple. Le réseau est devenu plus difficile à exploiter parce que le hashrate antérieur s’est rétabli, et non parce que l’économie des mineurs s’est améliorée en temps réel.

Cette distinction est importante pour interpréter le comportement des mineurs. Une impression de difficulté croissante peut sembler haussière à première vue, car elle signale la force du réseau.

Cependant, il peut également s’agir d’un ciseau de marge si cette augmentation intervient après une reprise temporaire, lorsque les frais sont faibles, et $BTCLe prix ne suffit pas à compenser la hausse des coûts miniers.

Une reprise à court terme du hashrate masque une baisse plus large

Des mesures à court terme de $BTC Le hashrate du réseau a en effet montré une amélioration notable à la mi-février.

Les données compilées à partir de l’indice Hashrate de Louxor ont démontré que le SMA sur 7 jours est passé de ~1 003 EH/s à ~1 054 EH/s pendant la phase immédiate de récupération après la tempête.

Cependant, si l’on fait un peu de zoom arrière pour observer la tendance plus large, la situation devient nettement moins confortable pour l’industrie.

Le dernier rapport ChainCheck de VanEck décrit une baisse d’environ 14 % du hashrate au cours des 90 derniers jours, une mesure remarquable car des baisses soutenues de cette ampleur sont rares dans les phases de maturité du réseau Bitcoin.

En outre, les estimations quotidiennes font systématiquement état d’une volatilité importante, un facteur qui complique tout discours axé sur un seul point avancé par les observateurs du marché.

À la lumière de cela, la tendance plus large montre une pression soutenue sur le hashrate au cours des derniers mois. Une forte augmentation des difficultés minières, s’ajoutant à cette pression, peut intensifier les tensions sur les marges à un point particulièrement fragile pour l’industrie.

Hashprice est le véritable point de pression, et il s’est encore resserré

La difficulté et le hashrate décrivent le réseau. Hashprice décrit l’entreprise.

Les mineurs paient leurs dépenses en monnaie fiduciaire et financent ces coûts via $BTC production et, dans certains cas, ventes de l’actif numérique phare. C’est pourquoi le prix du hachage, généralement exprimé en dollars par petahash et par jour, est une mesure du stress plus pratique.

Suite à l’augmentation de la difficulté du 19 février, $BTC hashprice est retombé en dessous d’environ 30 $/PH/jour. Ce niveau est largement considéré comme une zone de stress, dépendant de l’efficacité des machines, des dettes et des coûts d’énergie.

En effet, certains opérateurs peuvent y résister, alors que plusieurs opérateurs marginaux ne le peuvent souvent pas.

Les frais n’offrent pas beaucoup de soulagement. Les données de l’indice Hashrate pour la même période ont montré que les frais de transaction ne représentaient qu’environ 0,48 % des récompenses de bloc, ce qui indique que les mineurs dépendent presque entièrement de la subvention et du prix au comptant du Bitcoin.

Le résultat est une compression familière. La difficulté a augmenté, le support des frais est resté mince et le prix du hachage s’est affaibli.

C’est cette combinaison qui tend à fermer d’abord les anciennes plates-formes et à pousser les mineurs aux coûts plus élevés vers la vente forcée.

En pratique, c’est ainsi qu’un réseau qui semble techniquement solide peut produire des tensions économiques dans le secteur minier. Le protocole fait ce qu’il est censé faire. Le problème est le timing.

Pourquoi le stress des mineurs peut devenir une configuration haussière sur 90 jours

L’argument haussier autour de ce phénomène se concentre sur les changements structurels au sein de l’industrie minière et leur impact sur la dynamique de l’offre.

Le mécanisme en jeu est structurel, ancré dans la façon dont la pression soutenue des mineurs remodèle les émissions, les bilans et la liquidité du marché.

La difficulté agit comme une pression retardée sur le marché. Lorsque le réseau augmente activement ses difficultés après un bref rebond opérationnel, il peut facilement dépasser ce que les mineurs peuvent réellement supporter aux niveaux de prix et de frais actuels.

Le hashrate s’ajuste ensuite en temps réel à mesure que les opérateurs réagissent à la nouvelle réalité économique. Les plates-formes marginales sont obligées de s’arrêter presque immédiatement lorsque leur rentabilité quotidienne tombe en dessous du seuil de rentabilité.

Si cette faiblesse persistante se prolonge à l’époque suivante, la soupape de sûreté intégrée au protocole entre en jeu et la difficulté diminue automatiquement.

Une diminution des difficultés améliore mécaniquement la situation économique sous-jacente pour les mineurs survivants.

Si la difficulté chute de 10 à 12 % et que le prix du Bitcoin reste totalement stable, le revenu du mineur par hachage augmente d’une ampleur mathématique très similaire.

Même si cet ajustement ne garantit pas une reprise massive du marché, il peut réduire considérablement la probabilité globale de ventes agressives et forcées de la part des mineurs en difficulté financière..

Ce mécanisme constitue le cœur absolu de la thèse de la capitulation puis de la récupération popularisée par divers cadres du cycle des mineurs (tels que l’analyse traditionnelle de type Hash Ribbons).

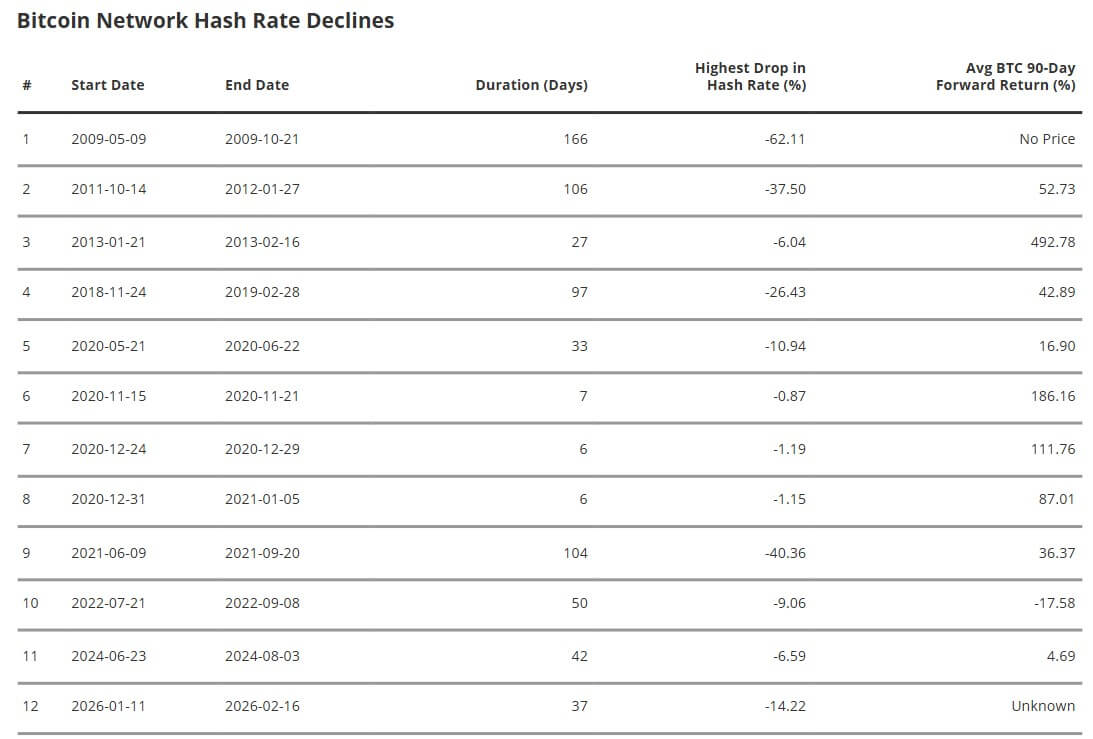

VanEck ajoute une accroche quantitative convaincante à cette théorie. Dans un tableau publié retraçant 12 périodes de contraction notables du hashrate, la société financière note que les baisses prolongées du hashrate ont souvent été suivies de rendements à terme remarquablement forts sur 90 jours pour Bitcoin.

En excluant les tout débuts de l’histoire du réseau, pour lesquels il manquait un prix défini, et l’épisode actuel, toujours non résolu, les périodes répertoriées par VanEck étaient très positives, offrant un rendement médian à terme autour de la fourchette élevée de 40 % et une moyenne fortement asymétrique.

L’essentiel à retenir pour les traders se concentre sur le signal plus large plutôt que sur le pourcentage de gain spécifique.

Le stress maximal des mineurs signale souvent une pression de l’offre à un stade avancé, et une fois que le protocole sous-jacent réinitialise la difficulté ou que le prix de l’actif se stabilise, cette pression de l’offre peut s’estomper rapidement.

Le prochain catalyseur est la prochaine publication de difficultés, mais les ETF et la macro donnent toujours le ton

La variable la plus immédiate est déjà sur le calendrier. Les outils de prévision indiquent une nouvelle diminution à deux chiffres de la difficulté, d’environ 11 %, début mars, si le calendrier actuel des blocs se maintient.

Si cette estimation est directionnellement correcte, l’effet est simple. Hashprice s’améliorerait sans nécessiter $BTC se redresser en premier, ce qui pourrait atténuer la pression des opérations de vente pour financer les sociétés minières les plus faibles.

C’est pourquoi l’instantané actuel, la difficulté en hausse et le hashrate en baisse, peut parfois être lu comme un pic d’étanchéité plutôt que comme un nouvel avertissement. Dans les périodes précédentes, c’était le cas juste avant le relâchement des conditions du réseau.

Pourtant, les signaux des mineurs ne fonctionnent pas en vase clos, et le marché post-ETF a rendu cela encore plus évident.

Début février, spot américain $BTC Les ETF ont enregistré d’importantes fluctuations dans leurs flux quotidiens, avec notamment une entrée nette d’environ 562 millions de dollars le 3 février et une sortie nette d’environ 545 millions de dollars le 5 février.

Plus tard dans le mois, les mouvements quotidiens sont restés instables, avec un jour environ 166 millions de dollars de sorties et un autre 88 millions de dollars d’entrées.

Lorsque les acheteurs d’ETF sont actifs, la pression de vente des mineurs importe moins. Lorsque la demande d’ETF s’affaiblit ou devient négative, le stress des mineurs peut contribuer à la dynamique baissière.

Dans le même temps, le positionnement macroéconomique reste également un filtre majeur pour le marché.

Reuters a fait état d’intérêts de vente importants autour des niveaux d’exercice de 50 000 à 60 000 dollars au cours de la même période, signe d’une demande de couverture et d’une prudence à l’égard des actifs à risque.

Si le sentiment de risque s’aggrave ou si la liquidité se resserre, Bitcoin peut toujours s’échanger comme un actif macro à bêta élevé, même si les conditions minières s’améliorent.

Trois voies pour Bitcoin au cours des 90 prochains jours

Le scénario le plus constructif est une réinitialisation du secteur minier avec une demande plus stable. Dans cette voie, le hashrate reste suffisamment faible pour permettre une réduction significative des difficultés, le prix du hachage s’améliore et les flux d’ETF cessent de devenir fortement négatifs.

Dans ces conditions, $BTC Il y a de la place pour une hausse de 10 à 35 % sur 90 jours à mesure que la pression de l’offre liée aux mineurs s’atténue.

Une voie médiane est ce que l’on pourrait appeler une capitulation allégée. Le prix du hachage reste proche du seuil de rentabilité, le hashrate continue de saigner progressivement et la difficulté s’ajuste progressivement, mais le prix au comptant reste instable.

Ce genre de configuration pourrait laisser $BTC dans une fourchette de -5 % à 20 % sur 90 jours, le stress des mineurs nuisant au sentiment à court terme avant que la réinitialisation du protocole ne commence à aider.

La trajectoire baissière est un signal d’échec, où la demande et la situation macroéconomique dominent. Dans ce cas, les sorties d’ETF persistent, l’aversion au risque s’approfondit et même un niveau de difficulté plus faible n’est pas possible.