Source de l’image : Getty Images

Actions dans FTSE100 société de données SE DÉTENDRE (LSE : REL) ont été complètement écrasés récemment. Au milieu des inquiétudes des investisseurs concernant la menace de la technologie d’intelligence artificielle (IA) comme Anthropic et OpenAI, le titre a chuté d’environ 50 % au cours des six derniers mois.

Pourrions-nous être en présence d’une bonne affaire ici ? Jetons un coup d’œil aux résultats d’aujourd’hui pour l’année 2025 pour trouver des indices.

Une performance solide en 2025

Les résultats de RELX pour 2025 ont été solides. Pour l’année :

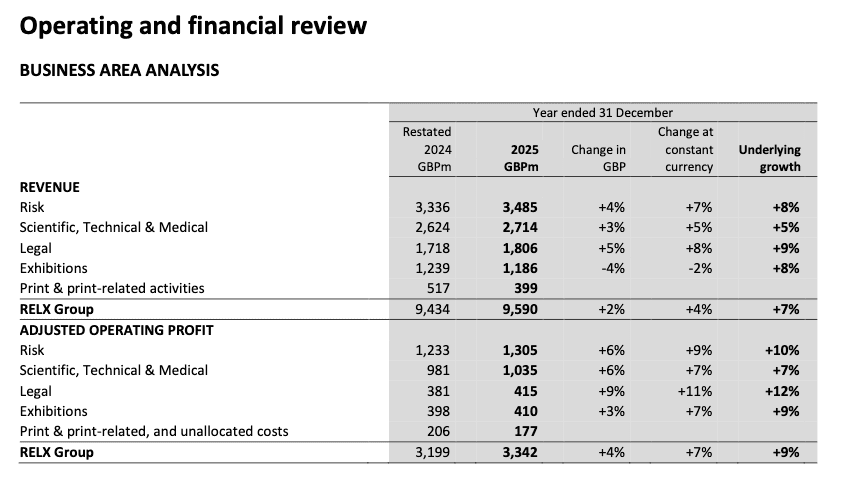

- Le chiffre d’affaires a augmenté de 7 % sur une base sous-jacente à 9 590 millions de livres sterling.

- Le bénéfice d’exploitation ajusté a augmenté de 9 % sur une base sous-jacente à 3 342 millions de livres sterling.

- Le bénéfice par action (BPA) ajusté a augmenté de 10 % à taux de change constant à 128,5p

Le tableau ci-dessous présente la répartition des performances des différentes divisions de l’entreprise. Son segment le plus important, Risque, a enregistré de bonnes performances, avec une croissance de 8 %, tout comme le secteur Juridique, avec une croissance de 9 %.

Des prévisions optimistes pour 2026

Bien entendu, tout cela est rétrospectif et la menace de l’IA est un problème futur. Alors, que dit l’entreprise sur l’avenir ?

Eh bien, pour 2026, il a mis en évidence «dynamique positive au sein du groupe », et les attentes de «une nouvelle année de forte croissance sous-jacente du chiffre d’affaires et du résultat opérationnel ajusté.»

Pendant ce temps, pour les segments Risque et Juridique en 2026, la société a déclaré : «Nous prévoyons une forte croissance sous-jacente continue des revenus, avec une croissance du bénéfice d’exploitation ajusté sous-jacent supérieure à la croissance sous-jacente des revenus..»

Au sujet de l’IA, le PDG Erik Engstrom a ajouté qu’elle lui permet d’ajouter plus de valeur pour les clients : «à mesure que nous intégrons des fonctionnalités supplémentaires dans nos produits, et que nous développons et lançons des produits à un rythme plus rapide, tout en continuant à gérer la croissance des coûts en dessous de la croissance des revenus ». Ce sera « resteront un moteur clé de la valeur client et de la croissance de notre entreprise pendant de nombreuses années à venir.»

Tout cela suggère que l’entreprise ne considère pas l’IA comme une menace à court terme. Au contraire, la direction semble croire que l’IA contribuera à stimuler la croissance.

Il convient de noter que la société a augmenté son dividende de 7 %, à 67,5p par action. L’aurait-il fait s’il considérait l’IA comme un risque existentiel ?

Un jeu de valeur FTSE 100 ?

Alors, sommes-nous en train de faire une bonne affaire dans le Footsie ici ? Je pense que oui.

Pour commencer, le rapport cours/bénéfice (P/E) prévisionnel de l’entreprise n’est que de 14. C’est faible pour une entreprise de données qui croît à un rythme sain.

Deuxièmement, avec un indice de force relative (RSI) de seulement 17, le titre semble massivement survendu. Le RSI est un indicateur d’analyse technique qui mesure l’ampleur des mouvements récents du cours des actions (une lecture inférieure à 30 indique une survente).

Troisièmement, la société a déclaré qu’elle prévoyait de racheter pour 2 250 millions de livres sterling d’actions en 2026 (contre 1 500 millions de livres sterling en 2025). Cela suggère que la direction considère le titre comme sous-évalué.

Bien sûr, l’IA ajoute de l’incertitude car certaines parties de son activité pourraient être perturbées par des sociétés comme Anthropic et OpenAI. Un exemple est sa plateforme Lexis+, qui permet aux avocats de rédiger des mémoires.

Dans l’ensemble, j’aime la proposition risque/récompense aux niveaux actuels. Je pense que ce titre mérite d’être examiné de plus près en ce moment.