Les mineurs de Bitcoin cotés en bourse ont liquidé plus de 32 000 Bitcoins au cours du premier trimestre 2026, marquant une vente record alors que les plus grands opérateurs du secteur redirigent des milliards de capitaux vers l’intelligence artificielle.

Ce changement historique se produit précisément au moment où l’économie de la validation Bitcoin atteint un point de pression critique.

Alors que la rentabilité minière se rapproche des plus bas cycliques, que les coûts de production pondérés augmentent et que le hashrate du réseau montre des signes persistants de tension, les géants de l’infrastructure qui ont défini le dernier boom de la cryptographie sont en train de réorganiser fondamentalement leurs modèles commerciaux.

Publique $BTC les mineurs se tournent vers le bilan

L’ampleur même de la liquidation du premier trimestre reflète la gravité du pivotement du capital.

Les sociétés minières publiques ont déchargé plus de Bitcoin au cours des trois premiers mois de 2026 qu’elles ne l’ont fait tout au long de 2025.

Pour contextualiser l’ampleur de la vente, le déchargement du premier trimestre a facilement dépassé les quelque 20 000 Bitcoins sous-évalués par l’industrie lors de l’effondrement chaotique de Terra-Luna au deuxième trimestre 2022.

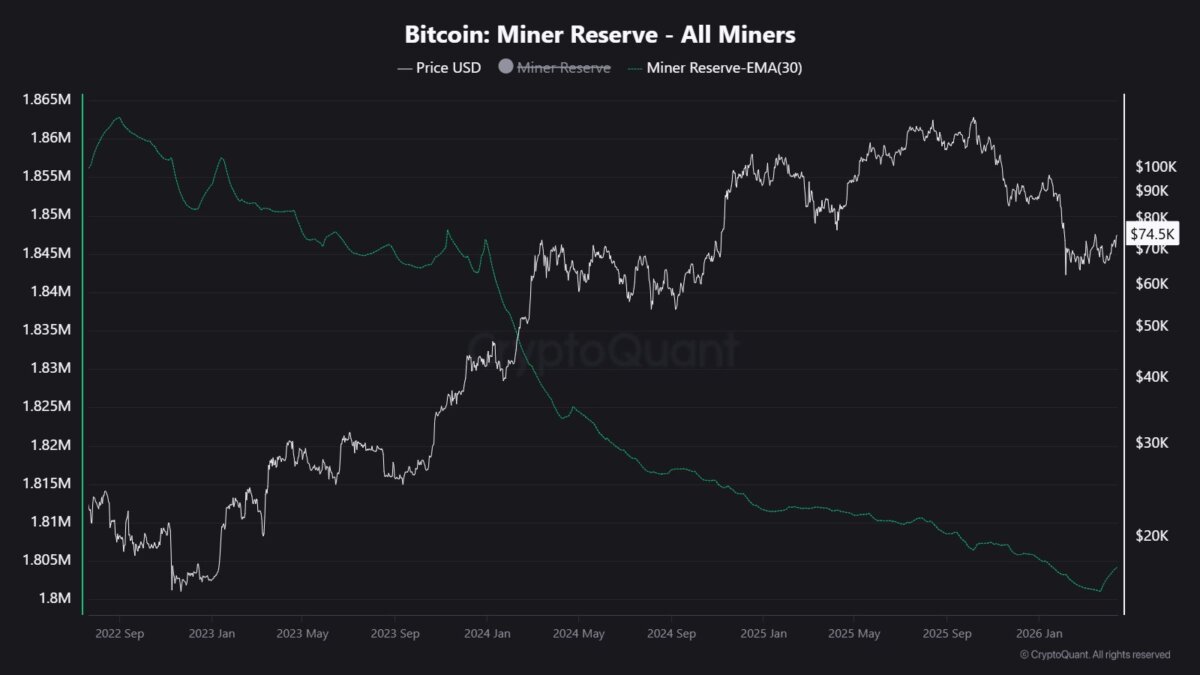

Selon les données en chaîne de CryptoQuant, les réserves des mineurs se sont régulièrement érodées tout au long du cycle, les principaux opérateurs utilisant désormais leurs trésoreries numériques comme moteurs de liquidités vitaux plutôt que comme avoirs stratégiques à long terme.

La société a noté que depuis le début du cycle actuel, les mineurs ont enregistré une vente nette de 61 000 $BTC. Cette activité commerciale importante est menée par Marathon Digital, qui a cédé plus de 13 000 $BTC et a depuis abandonné les trois principaux détenteurs de Bitcoin.

Autre $BTC Parmi les mineurs vendant leurs avoirs, citons Cango, qui a vendu 2 000 Bitcoins pour environ 143 millions de dollars afin d’éteindre ses dettes adossées à Bitcoin et d’apurer son bilan. Core Scientific a déchargé environ 1 900 Bitcoins en janvier pour récolter 175 millions de dollars, tandis que Riot Platforms en a vendu 4 026. $BTC.

L’économie post-réduction de moitié brise l’ancien modèle

Le moteur de cet exode massif de capitaux est un modèle économique brisé, exacerbé par la réduction de moitié d’avril 2024, qui a réduit les récompenses globales de 6,25 %. $BTC à 3.125 $BTC.

La réduction programmatique de 50 % des subventions globales a fondamentalement réévalué le niveau de base des revenus de l’ensemble du secteur, laissant les opérateurs très vulnérables aux fluctuations du marché.

Depuis cette réduction, $BTC l’économie minière a été définie par une pression incessante à la baisse.

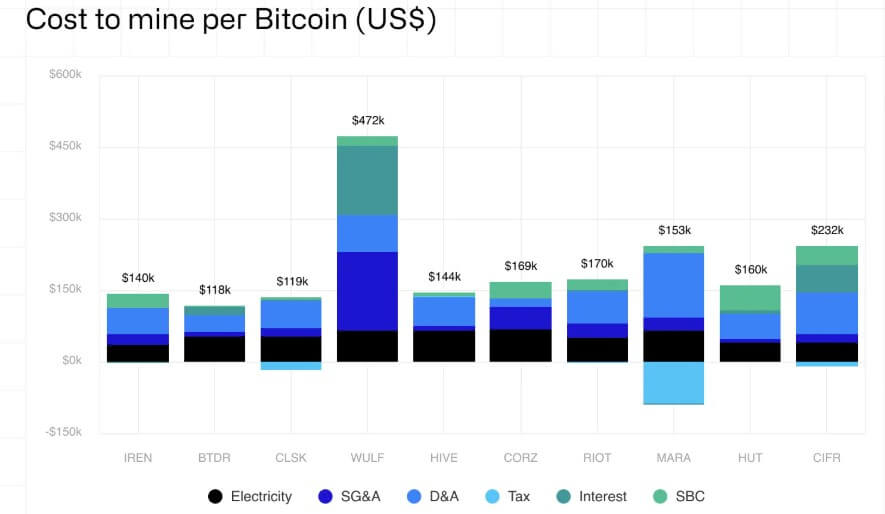

James Butterfill, responsable de la recherche chez le gestionnaire d’actifs numériques CoinShares, a noté que le coût en espèces moyen pondéré pour produire un seul Bitcoin pour les opérateurs publics a grimpé à près de 80 000 $ au dernier trimestre 2025.

Pendant ce temps, le côté revenus de l’équation continue de se détériorer. Hashprice, la mesure qui suit les revenus attendus par unité de puissance de calcul, a chuté entre 28 et 30 dollars par petahash par seconde et par jour au premier trimestre 2026, marquant l’un des niveaux de rentabilité les plus bas jamais enregistrés.

Les frais de transaction restant structurellement faibles, à moins de 1 % des récompenses totales des blocs, les mineurs sont fortement dépendants de l’appréciation des prix au comptant.

Cependant, avec Bitcoin oscillant autour de 77 000 $, nettement en dessous de son pic de cycle d’environ 126 000 $ atteint en octobre 2025, les mineurs sont pris dans un étau.

L’endettement croissant et les frais généraux massifs d’électricité pèsent sur les flux de trésorerie jusqu’au point de rupture, obligeant les dirigeants à chercher des bénéfices ailleurs.

Pourquoi Wall Street récompense le pivot de l’IA

Confrontés à des marges en diminution, les opérateurs pure-play constatent que les conseils d’administration et les investisseurs institutionnels récompensent de manière agressive le passage à l’IA et au calcul haute performance.

Contrairement à la nature volatile et ponctuelle du minage de Bitcoin, les centres de données d’IA proposent des contrats de revenus stables, prévisibles et pluriannuels avec des géants de la technologie comme Google, Microsoft et Anthropic.

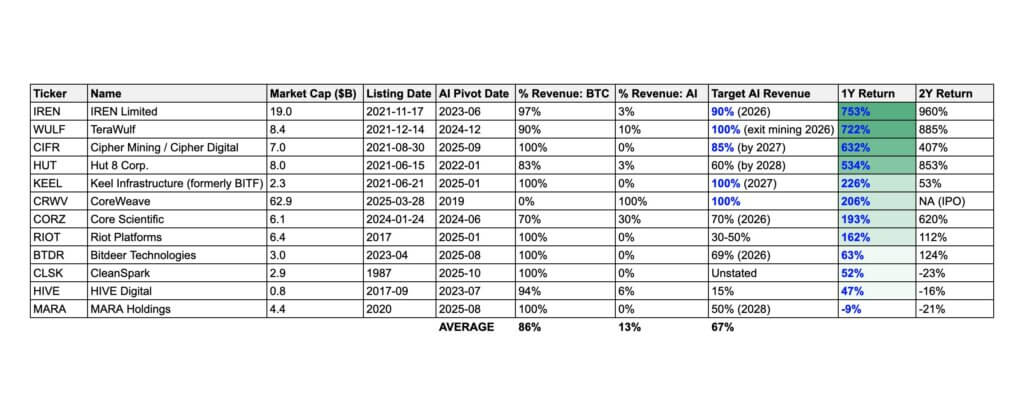

Le verdict du marché actions est sans ambiguïté. Les sociétés minières qui fixent des objectifs de revenus d’IA de 80 % ou plus ont vu le cours de leurs actions monter en flèche en moyenne de 500 % au cours des deux dernières années, obtenant ainsi des multiples de marché largement supérieurs à ceux de leurs pairs du secteur minier pur.

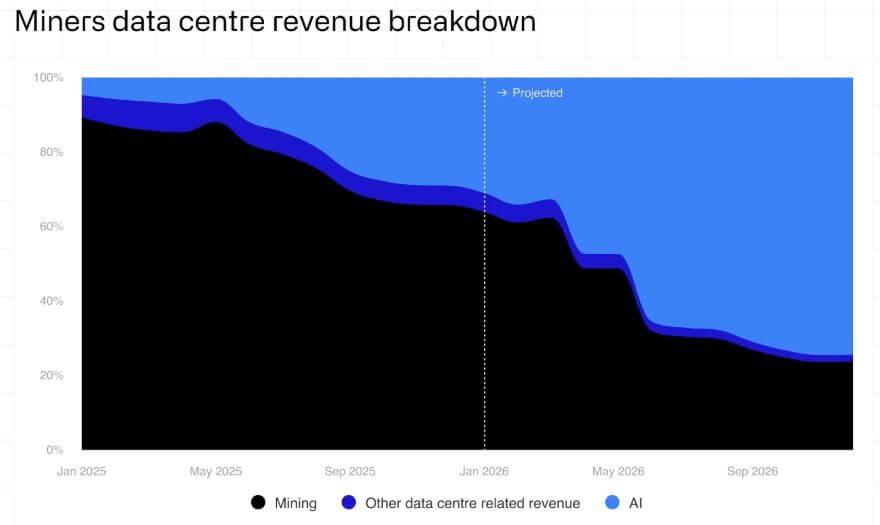

Butterfill estime que les sociétés minières publiques pourraient tirer jusqu’à 70 % de leurs revenus de l’IA d’ici la fin de cette année, soit une forte hausse par rapport aux 30 % actuels.

Avec plus de 70 milliards de dollars de contrats cumulés d’IA et de calcul haute performance annoncés dans le secteur minier public, les capitaux n’affluent plus vers le remplacement des ASIC de nouvelle génération.

Au lieu de cela, la dette et les capitaux propres sont canalisés vers > Cipher a contracté des milliards de dettes collectives pour financer ces développements, motivés par l’économie unitaire sous-jacente.

Alors que l’électricité représente environ 40 % des revenus miniers de Bitcoin, les coûts énergétiques pour les opérateurs de cloud IA qui louent des puces haute puissance se situent à un chiffre dans le bas de la fourchette.

Moins d’investissement minier Bitcoin signifie-t-il moins de sécurité ?

La migration massive de l’infrastructure informatique a déclenché un vif débat sur la sécurité à long terme du réseau Bitcoin.

D’une part, la thèse baissière soutient que, à mesure que les mineurs publics arrêtent de réinvestir dans le matériel minier et consacrent leurs énormes capacités énergétiques à l’IA, l’infrastructure de sécurité du réseau risque de s’effondrer à un moment critique.

Charles Edwards, fondateur de Capriole Investments, est profondément alarmé par cette tendance, soulignant les projections selon lesquelles la part moyenne des revenus du Bitcoin parmi les principaux mineurs publics s’effondrerait à seulement 30 % d’ici trois ans.

Il a observé :

“Si ces chiffres sont ne serait-ce qu’à moitié exacts… l’énergie et l’engagement envers Bitcoin sont gravement menacés.”

Ajoutant une texture culturelle à ce changement, le chercheur Bitcoin Paul Sztorc a noté que l’industrie est en train d’effacer discrètement ses racines originales.

Selon lui, les publications dédiées au secteur minier ont été renommées pour se concentrer sur des thèmes énergétiques plus larges, et les grandes conférences industrielles ont remplacé les étapes minières par des plates-formes axées sur l’énergie, reflétant un secteur qui s’éloigne activement des charges de travail purement cryptographiques.

Pourtant, les vétérans du protocole affirment que c’est précisément ainsi que le système a été conçu pour survivre.

Adam Back, PDG de Blockstream, a contré l’alarmisme, soulignant le mécanisme de difficulté d’auto-ajustement de Bitcoin. Si la puissance de calcul disparaît, la difficulté du minage diminue, améliorant instantanément les marges bénéficiaires des opérateurs restants.

Back argumenta :

“C’est un arbitrage, avec un équilibre lorsque la marge minière est la même que les charges de travail de l’IA.”

Il a également décrit une « réflexivité positive » dans laquelle des marges plus élevées signifient que les mineurs survivants vendent moins de Bitcoin pour couvrir les coûts d’électricité.

Pendant ce temps, James Check, analyste en chaîne chez CheckOnchain, envisage la transition à travers le prisme du capitalisme pur. Il a noté :

“Un roulement massif est littéralement la conception prévue de l’ajustement de la difficulté.”

Selon lui, le pivot de l’IA est une stratégie de diversification très rationnelle pour les entreprises d’infrastructure qui « achètent simplement de l’énergie et calculent », notant que l’IA sert de charge de base constante tandis que l’exploitation minière de Bitcoin reste un outil intermittent pour équilibrer les charges du réseau.

La seconde moitié du cycle de réduction de moitié

Alors que le réseau Bitcoin progresse dans la seconde moitié de cette époque de réduction de moitié en franchissant récemment le bloc 945 000 en avril 2026, l’industrie minière publique est confrontée à une profonde crise d’identité.

Hashrate Index a fait valoir que les deux prochaines années, jusqu’à la réduction de moitié d’ici 2028, mettront sérieusement à l’épreuve les mécanismes d’auto-correction du protocole par rapport à l’attraction gravitationnelle de la capitale de l’IA de Wall Street.

Les questions en suspens auxquelles est confronté le marché sont désormais structurelles plutôt que cycliques. Il reste à voir si le prix au comptant du Bitcoin pourra connaître une reprise suffisamment robuste pour compenser confortablement les coûts de production presque records, ou si les frais de transaction sur le réseau resteront définitivement une fraction négligeable des revenus totaux.

Si la situation économique au comptant sous-jacente ne s’améliore pas sensiblement, le marché sera contraint de se demander si le rythme actuel, sans précédent, des liquidations de bons du Trésor, peut être soutenu sans freiner durablement les prix des actifs.

Par ailleurs, l’industrie doit déterminer la base à partir de laquelle la puissance de calcul du réseau se stabilisera définitivement une fois que les acteurs marginaux auront quitté l’écosystème.

En fin de compte, la tension la plus pressante est existentielle. D’ici 2027, les sociétés cotées en bourse qui ont fortement contribué à l’industrialisation de la validation Bitcoin au cours des cinq dernières années pourraient ne plus être des mineurs au sens traditionnel du terme.

Au lieu de cela, ils sont en passe de devenir des conglomérats diversifiés dans le domaine de l’énergie et du calcul haute performance, ne détenant qu’une exposition résiduelle et héritée à l’actif numérique qui les a initialement construits.