L’informatique quantique a longtemps été la menace la plus cinématographique du Bitcoin. Il contient les bons ingrédients pour un avertissement dramatique, des machines étranges, une cryptographie brisée et la possibilité d’une future réécriture de la confiance numérique.

Pourtant, le plus grand danger auquel Bitcoin est confronté aujourd’hui semble bien plus ordinaire et bien plus commercial. C’est l’intelligence artificielle, et le point de pression est l’électricité.

Cette pression est déjà visible. À ce jour, Bitcoin se négocie à 77 845 $ sur CryptoSlateen hausse de 5% sur 24 heures, de 6,7% sur sept jours et de 9,2% sur 30 jours.

Les prix se sont redressés au cours du mois dernier, mais le secteur minier du réseau continue de fonctionner dans un contexte économique plus tendu que ne le suggère la surface informelle du marché.

Dans son rapport minier du premier trimestre 2026, CoinShares a déclaré que le coût en espèces moyen pondéré pour produire un Bitcoin parmi les mineurs cotés en bourse s’est élevé à environ 79 995 $ au quatrième trimestre 2025. Le même rapport indique que le prix de hachage actuel d’environ 30 $ par petahash et par jour laisse environ 15 à 20 % de la flotte mondiale sous l’eau si les coûts d’électricité sont suffisamment élevés.

C’est là que l’IA entre en scène avec un avantage beaucoup plus net que le quantique. Quantum reste un problème cryptographique sérieux à long terme. Le NIST a déjà finalisé ses premières normes post-quantiques car l’horloge de migration est réelle, et la feuille de route d’IBM vise le premier ordinateur quantique tolérant aux pannes à grande échelle d’ici 2029.

Ces jalons méritent attention. Ils décrivent également une voie technologique qui doit encore arriver.

AI soumissionne déjà pour les mêmes campus alimentés, les mêmes sous-stations, les mêmes routes de fibre optique et les mêmes positions foncières qui ont donné aux mineurs industriels de Bitcoin leur valeur stratégique en premier lieu.

Une menace figure sur la feuille de route. L’autre est déjà en train de signer des baux, de financer des conversions et de changer la façon dont ces entreprises utilisent leurs meilleurs actifs.

L’IA envahit déjà les sites premium

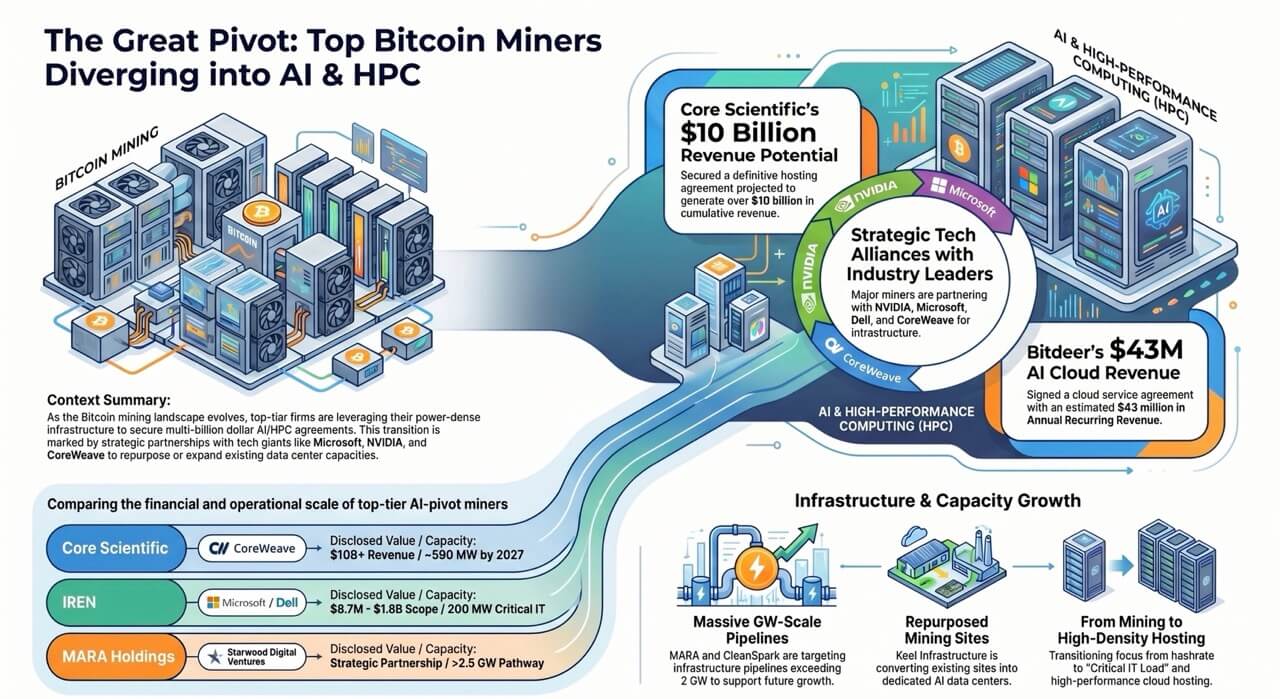

La preuve la plus solide vient de ce que les mineurs font physiquement avec leurs installations. En mars, Bitdeer a déclaré que le déclassement des plates-formes minières Bitcoin avait commencé sur son site de Tydal, en Norvège, pour faire place à un nouveau centre de données d’IA.

Cela a plus de poids que beaucoup de futurs articles catastrophiques sur le « jour Q ». Un mineur profondément enraciné dans Bitcoin a choisi de retirer les plates-formes d’un site minier en direct parce que l’économie de l’infrastructure d’IA permettait une meilleure utilisation de l’espace.

Bitdeer a également divulgué environ 21 millions de dollars de revenus annuels récurrents provenant des abonnements cloud GPU externes au 28 février, des négociations étant en cours avec d’autres locataires de colocation. Le geste était concret et il avait déjà commencé.

Riot est parvenu à une conclusion similaire sous un autre angle. Dans ses résultats pour l’année 2025, Riot a déclaré que la location de son centre de données avec AMD était devenue opérationnelle et générait des revenus depuis janvier 2026.

La société a également clairement indiqué que Rockdale pourrait évoluer vers un campus de centres de données beaucoup plus grand au fil du temps.

Core Scientific est encore plus loin dans cette voie. Dans ses résultats du quatrième trimestre 2025, la société a déclaré qu’environ 350 MW avaient déjà été alimentés dans le cadre de son contrat CoreWeave et qu’elle restait en bonne voie pour livrer environ 590 MW d’ici début 2027.

Le partenariat de MARA avec Starwood était également révélateur d’une manière différente, car il décrivait des campus conçus pour exploiter à la fois l’exploitation minière de Bitcoin et le calcul de l’IA, avec la possibilité de basculer les charges de travail en fonction des prix et de la demande des clients.

Cette tendance s’étend bien au-delà d’une seule entreprise. Selon le classement actuel du hashrate des mineurs publics, les principaux mineurs publics par échelle opérationnelle incluent Bitdeer à 69,5 EH/s, MARA à 61,7 EH/s, CleanSpark à 47,3 EH/s, IREN à 43 EH/s et Riot à 36,4 EH/s.

Il s’agit d’une tranche significative du paysage minier industriel du Bitcoin, et elle se divise déjà en trois camps. Certains mineurs ont signé de véritables contrats d’IA ou de HPC et déplacent leurs capacités. Certains ont des cadres et des premiers pilotes. Certains sont encore largement liés au Bitcoin.

CoinShares estime que plus de 70 milliards de dollars de contrats cumulés d’IA et de HPC ont été annoncés dans le secteur minier public, et que les mineurs cotés pourraient tirer jusqu’à 70 % de leurs revenus de l’IA d’ici la fin de cette année, contre environ 30 % aujourd’hui.

Ce retournement façonne désormais le secteur. Les entreprises publiques autrefois présentées comme des paris à effet de levier sur Bitcoin ressemblent de plus en plus à des propriétaires d’infrastructures électriques rares pouvant être louées à une clientèle plus riche.

Ce changement n’oblige personne à cesser de croire au Bitcoin. Il suffit qu’un conseil d’administration compare les flux de trésorerie issus de l’exploitation minière avec les flux de trésorerie provenant de la location d’électricité et d’espace de calcul de qualité supérieure. L’obligation fiduciaire fait le reste.

Le danger pour Bitcoin est immédiat

Avec un prix moyen du Bitcoin d’environ 80 000 $, la situation des revenus est toujours orientée vers l’exploitation minière au niveau sectoriel.

En utilisant la répartition actuelle du hashrate pour les 10 principaux mineurs publics et en attribuant des récompenses de bloc annuelles proportionnellement au hachage d’exploitation, le groupe génère toujours un pool de revenus Bitcoin plus important que la base de contrats d’IA actuellement visible dans la même cohorte.

Cela laisse Bitcoin en tête en termes de revenus globaux, même après le passage très médiatisé du secteur à l’IA et au HPC.

L’équilibre change une fois que la comparaison passe de l’ensemble du groupe aux entreprises ayant signé les accords d’infrastructure les plus solides, car un petit nombre de noms ont déjà une économie d’IA qui peut rivaliser ou dépasser ce que leurs flottes Bitcoin sont susceptibles de générer à ce niveau de prix.

Cette division est la partie importante. Le secteur n’évolue plus dans une seule direction, à une seule vitesse. Pour les mineurs ne disposant pas d’une importante source de revenus d’IA sous contrat, Bitcoin semble toujours être le principal moteur de performance si le prix se maintient autour des niveaux actuels.

Pour le sous-ensemble qui a déjà conclu des baux d’IA ou des accords cloud majeurs, la répartition des revenus commence à être très différente.

Le résultat est un marché à deux vitesses. Une piste dépend encore principalement du prix du Bitcoin et de l’économie du réseau. L’autre dépend de plus en plus du fait qu’un mineur contrôle ou non des sites d’alimentation premium qui peuvent être transformés en revenus informatiques de longue durée.

La comparaison devient encore plus nette lorsque Bitcoin est modélisé à 160 000 $. À ce niveau, les revenus miniers augmentent suffisamment rapidement pour que l’activité Bitcoin du groupe le plus important s’éloigne largement de la base actuelle des contrats d’IA, même lorsque les accords d’IA signés les plus importants sont annualisés à des fins de comparaison. Cela n’efface pas l’attrait de l’IA.

Cela change l’urgence relative du pivot. Un prix Bitcoin plus élevé donne aux mineurs plus de marge de manœuvre pour maintenir leurs meilleurs sites axés sur le hachage tout en justifiant le coût d’opportunité. Cela relève également la barre que l’IA doit franchir avant que les conseils d’administration ne ressentent la pression de réorienter les campus de premier ordre loin du Bitcoin.

Le test de sensibilité le plus révélateur vient du doublement de la base des contrats d’IA.

Dans ce scénario, les revenus annuels de l’IA se rapprochent beaucoup plus de ce que le groupe pourrait tirer de l’exploitation minière à un prix Bitcoin de 80 000 $. C’est à ce moment-là que le modèle économique commence à paraître véritablement contesté.

Bitcoin détient toujours le plus grand pool global dans le scénario de base, mais l’écart se réduit à mesure que la qualité du site, la durée du contrat, les conditions de financement et l’exécution commencent à avoir plus de poids que l’idéologie. Une fois que cela se produit, le débat ne porte plus sur la question de savoir si les mineurs « croient » au Bitcoin et se tourne vers l’utilisation de l’énergie qui produira le meilleur rendement au cours des prochaines années.

C’est également là que les résultats au niveau de l’entreprise comptent plus que la moyenne du secteur. Les chiffres globaux montrent toujours que Bitcoin a la main la plus forte, en particulier dans un environnement de prix plus élevés.

Les chiffres au niveau de l’entreprise montrent autre chose : un petit groupe de mineurs dispose déjà d’un potentiel de revenus de l’IA qui peut dépasser les revenus miniers selon les hypothèses actuelles de prix du Bitcoin. Ce sont ces noms qui rendent crédible la menace plus large.

Ils montrent que l’IA n’a pas besoin de déplacer l’ensemble de l’industrie minière pour la remodeler. Il lui suffit de retirer suffisamment de capacité premium de Bitcoin pour changer qui exploite, où l’exploitation minière a lieu et quelle part du complexe public de mineurs se comporte toujours comme un proxy direct pour Bitcoin lui-même.

Pris ensemble, les calculs des revenus soutiennent une conclusion plus précise que ne le permettent les deux extrêmes.

L’exploitation minière de Bitcoin offre toujours la plus grande opportunité de premier plan pour le groupe des 10 premiers dans son ensemble, et cet avantage s’élargit encore si Bitcoin entre dans un régime de prix sensiblement plus élevé.

L’IA a toujours un atout majeur sur les meilleurs campus, car les conditions économiques sont déjà supérieures pour un sous-ensemble d’opérateurs, et cet avantage augmente rapidement si la valeur des contrats continue d’augmenter.

Le résultat probable est un secteur hybride plutôt qu’une rupture nette, avec certains mineurs restant Bitcoin d’abord et d’autres devenant des entreprises d’énergie et de calcul qui traitent Bitcoin comme une charge de travail secondaire.

Pourquoi l’IA atteint en premier le budget de sécurité de Bitcoin

La façon la plus claire de comprendre la comparaison est de séparer le risque technique du risque économique. Le quantique représente un risque technique pour la cryptographie. L’IA représente un risque économique pour la base de sécurité industrielle de Bitcoin.

L’un d’entre eux évoque la nécessité future de mettre à niveau les schémas de signature et de renforcer le protocole au fil du temps. L’autre consiste déjà à changer où va le capital, où les machines sont déployées et quelles activités méritent la meilleure énergie sur le réseau.

Cela fait de l’IA le point de pression le plus immédiat pour le budget de sécurité de Bitcoin. Bitcoin reste sécurisé car les mineurs dépensent de l’argent réel pour produire du hachage et défendre la production de blocs selon des hypothèses d’attaque connues.

Les difficultés d’ajustement font persister les blocages, mais elles n’effacent pas les aspects économiques sous-jacents. Un réseau dont les opérateurs industriels les mieux connectés traitent de plus en plus Bitcoin comme le cas d’utilisation de moindre valeur pour les campus haut de gamme est confronté à un problème plus lent et plus pratique.

La couche de sécurité peut continuer à fonctionner pendant que les meilleurs sites, les meilleurs droits d’interconnexion et l’infrastructure la plus finançable migrent vers des locataires IA.

Au fil du temps, cela pousse l’exploitation minière de Bitcoin vers une énergie moins chère, plus interruptionsible et souvent de moindre qualité. CoinShares dit exactement cela dans son analyse sectorielle, affirmant que l’IA est susceptible de conduire l’exploitation minière de Bitcoin vers des sources d’énergie plus intermittentes et moins chères à long terme.

L’ampleur de la demande extérieure contribue à expliquer pourquoi. Dans ses perspectives sur l’énergie et l’IA, l’Agence internationale de l’énergie a déclaré que la consommation mondiale d’électricité pour les centres de données devrait doubler environ pour atteindre environ 945 TWh d’ici 2030 dans son scénario de base.

Cela représente une augmentation considérable de la demande d’énergie, ce qui rend encore plus difficile l’assemblage de sites déjà difficiles à assembler. Les terrains, l’interconnexion, les permis, la conception du refroidissement et l’accès au transport prennent du temps. Les mineurs de Bitcoin ont passé des années à collecter exactement ces ingrédients.

L’IA en veut désormais aussi, et les clients de l’IA proposent souvent des contrats plus longs, des bilans plus importants et une visibilité des revenus plus fluide que ce que l’exploitation minière peut offrir dans un environnement post-réduction de moitié.

Quantum n’a pas cette attraction commerciale à court terme sur la flotte minière Bitcoin. Cela pourrait un jour forcer une transition de protocole et une migration à grande échelle du portefeuille, et cette perspective est sérieuse.

Pourtant, le quantum n’offre actuellement pas aux mineurs une alternative plus rentable pour la même sous-station. L’IA le fait.

Quantum ne se présente pas aujourd’hui comme un locataire prêt à signer pour des centaines de mégawatts de charge informatique critique. L’IA le fait.

Quantum ne produit pas d’argument au niveau du conseil d’administration pour retirer les mineurs d’un site actif ce trimestre. L’IA l’a déjà fait.

Comment la prochaine décennie pourrait remodeler les mineurs et le réseau

Un exode complet du Bitcoin reste l’extrême faible probabilité, parce que le réseau s’adapte et parce que de nombreux mineurs garderont un pied dans les deux mondes aussi longtemps que les chiffres le justifieront.

La voie la plus réaliste est un processus de tri prolongé où les campus haut de gamme et toujours actifs dérivent vers l’IA, tandis que l’exploitation minière de Bitcoin se concentre dans des environnements à alimentation flexible où l’interruption est acceptable et où l’économie du site est plus difficile à utiliser pour les locataires d’IA à grande échelle.

Ce résultat change encore Bitcoin de manière importante.

Premièrement, les actions publiques des mineurs deviennent des proxys moins directs pour Bitcoin lui-même. Les investisseurs qui achètent des mineurs cotés les ont souvent traités comme des expressions amplifiées du cycle Bitcoin. Cette relation s’affaiblit à mesure qu’une part plus importante de la valeur de l’entreprise provient de la location des centres de données, de la monétisation de l’énergie et des risques liés à l’exécution de l’IA.

Deuxièmement, la composition du hachage industriel de Bitcoin change. Les mineurs publics peuvent encore exploiter des quantités importantes de Bitcoin, mais une plus grande part des dépenses marginales en matière de sécurité pourrait provenir d’opérateurs ayant une énergie moins chère, une empreinte plus petite ou des zones géographiques moins coûteuses.

Troisièmement, le comportement des autorités de trésorerie pourrait changer. Lorsque les entreprises financent des conversions de campus, des systèmes de refroidissement et des installations informatiques à plus haute densité, Bitcoin dans le bilan commence à ressembler davantage à une source de financement qu’à une réserve sacrée. La décision antérieure de Riot de vendre Bitcoin pour financer l’achat du terrain de Rockdale offrait un aperçu clair de cette logique.

La plus grande variable en direct reste le prix du Bitcoin. Un retour vers le précédent sommet historique de Bitcoin, proche de 126 000 dollars, pourrait faire grimper le prix du hachage à 59 dollars par petahash et par jour. Une telle décision améliorerait l’économie minière et ralentirait l’urgence du pivot.

Mais même cela n’effacerait pas le changement structurel en cours.

La demande en IA se nourrit d’un développement d’infrastructures mondiales qui s’étend bien au-delà de la cryptographie. La courbe de demande de l’AIE, les grands contrats signés déjà inscrits dans les bilans des sociétés minières et la réaffectation physique de véritables campus vont tous dans la même direction.

Au cours de la prochaine décennie, la question ne sera peut-être plus de savoir si les mineurs quitteront complètement Bitcoin. La question la plus aiguë est de savoir quelles parties de la pile minière méritent d’être consacrées au Bitcoin une fois que l’IA est prête à payer plus pour les meilleurs terrains, la meilleure énergie et les meilleures positions sur le réseau.

Quantum fait toujours partie de la liste des risques stratégiques de Bitcoin.

L’IA fait actuellement partie de la liste des risques opérationnels et financiers.

On menace le code si la technologie arrive à grande échelle. L’autre est déjà en compétition pour les machines, les mégawatts et les personnes qui assurent la sécurité du réseau.

Pour les années à venir, c’est la menace qui pèsera le plus directement sur le budget de sécurité de Bitcoin, et elle est déjà en train de réécrire le modèle commercial des mineurs, à la vue de tous.