Pendant la majeure partie des deux dernières années, les ETF spot Bitcoin ont été traités comme une porte à sens unique. Ils ont retiré Bitcoin des clés et des problèmes opérationnels et l’ont transformé en un téléscripteur qui s’intègre dans chaque portefeuille normal. L’argent est entré, des actions ont été créées et Bitcoin avait une source de demande constante et légitime.

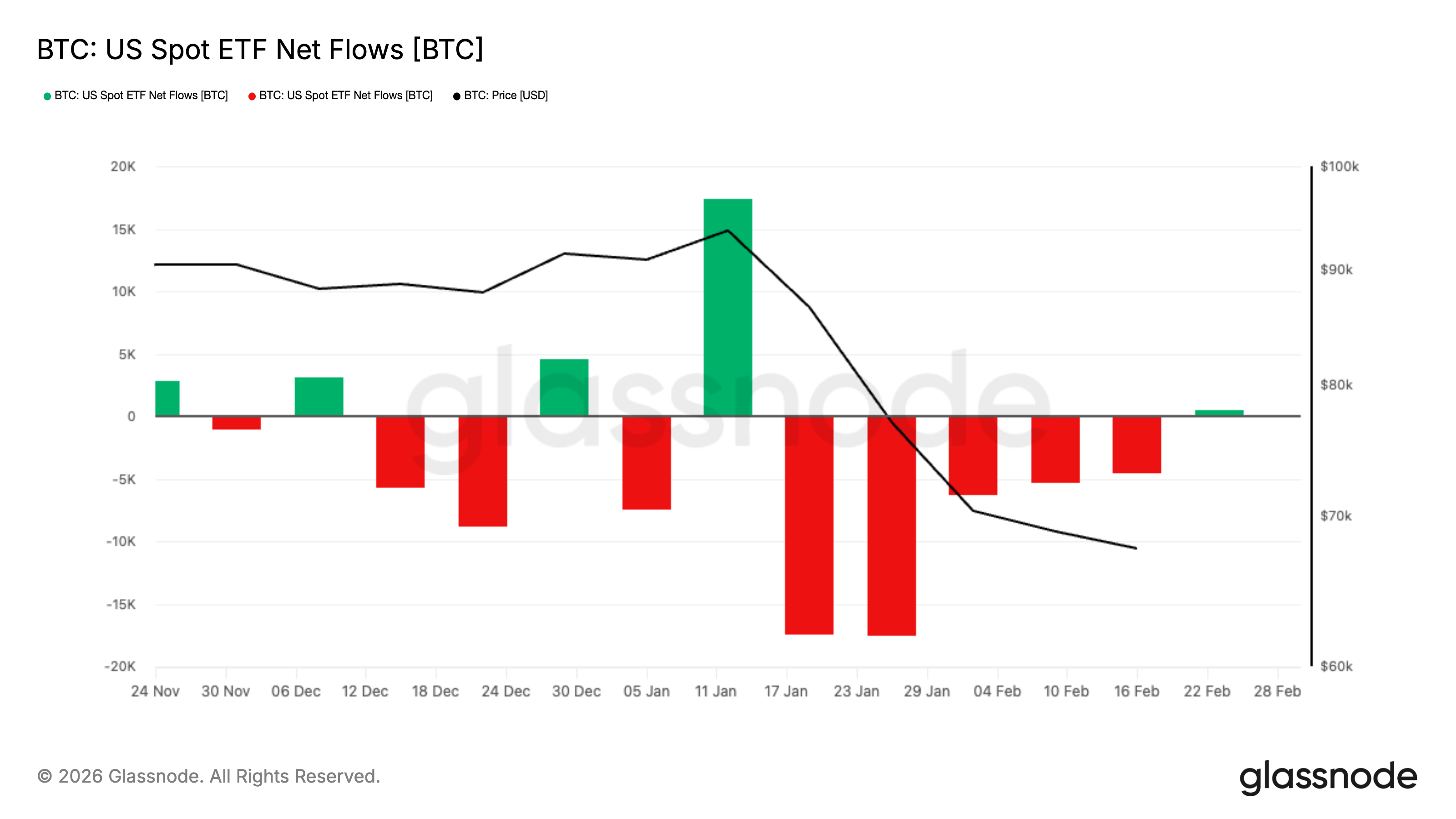

Au cours des cinq semaines consécutives jusqu’à fin février, les investisseurs ont retiré près de 3,8 milliards de dollars des ETF Bitcoin au comptant cotés aux États-Unis, la plus longue sortie hebdomadaire depuis début 2025. Bitcoin est resté coincé autour du milieu des 60 000 $ pendant une grande partie de cette période, avec des échanges récents près de 68 000 $ tandis que les marchés tentaient de retrouver l’équilibre.

L’ampleur de ces sorties de capitaux est énorme et revêt une grande importance, mais le timing compte ici davantage. La fuite en avant s’est produite lorsque l’incertitude liée à la politique tarifaire s’est infiltrée dans les taux, les actions et les matières premières, rendant à nouveau la situation macro-économique instable.

Depuis le 20 février, cependant, la situation a changé, du moins temporairement.

Entre le 20 et le 27 février, les ETF Bitcoin au comptant cotés aux États-Unis ont enregistré environ 875,5 millions de dollars d’entrées nettes, y compris plusieurs jours consécutifs de forte création. Cela n’efface pas le saignement des cinq semaines précédentes, mais cela complique le récit.

Ce qui ressemblait à un cycle de réduction des risques à sens unique pourrait plutôt se transformer en une réinitialisation, avec une demande institutionnelle réapparaissant provisoirement alors même que l’incertitude macro persiste.

Qu’ont réellement fait les ETF sur le marché du Bitcoin ?

Un ETF spot se trouve dans un système de création et de rachat. Lorsque la demande pour les actions ETF augmente, les participants autorisés créent de nouvelles actions en apportant de la valeur au fonds. Lorsque la demande diminue et que les actions sont rachetées, le système se rétrécit. Ce processus relie l’achat et la vente en bourse à l’exposition au Bitcoin en arrière-plan, c’est pourquoi les impressions de flux ETF sont devenues un tableau de bord quotidien pour Bitcoin.

Cela est devenu plus concret après que la SEC a approuvé des ordonnances autorisant la création et le rachat en nature de certaines actions crypto ETP, ce qui signifie que les AP peuvent échanger des actions contre l’actif sous-jacent au lieu de tout acheminer en espèces. Le cadre de la SEC reposait sur l’efficacité et la réduction des coûts.

Mais même lorsque l’exécution quotidienne nécessite encore beaucoup de liquidités, le point central reste le même : les flux d’ETF sont l’un des ponts les plus propres entre les institutions et le marché Bitcoin.

Voici un moyen utile de le garder en tête.

Lors d’une journée d’afflux, le complexe ETF se développe à mesure que les actions sont créées et que l’exposition augmente. Le marché sent un acheteur qui n’a pas besoin d’un nouveau catalyseur chaque matin.

Lors d’un jour de sortie, le complexe ETF se contracte à mesure que les actions sont rachetées et que l’exposition diminue. Le marché perd cet acheteur par défaut et doit absorber la pression de vente supplémentaire.

Pourquoi cinq semaines consécutives se déroulent-elles différemment d’une semaine laide ?

Une seule semaine difficile est facile à réduire. Il y a toujours des effets de calendrier, un rééquilibrage ou un changement d’humeur temporaire. Cinq semaines consécutives sont un animal différent car cela dure suffisamment longtemps pour examiner toutes les causes à court terme et commencer à vous dire quelque chose sur le positionnement.

Le montant cumulé sur cinq semaines s’élevait à environ 3,8 milliards de dollars au moment de la rédaction, une séquence de sorties record pour le cycle récent. Une série de sorties hebdomadaires aussi longues ne s’est pas produite depuis début 2025.

Le contexte macroéconomique est ce qui lui donne du poids.

La politique commerciale a de nouveau commencé à influencer le marché de la cryptographie. L’incertitude autour des tarifs a créé une sorte d’environnement axé sur les gros titres dans lequel une réévaluation soudaine d’un actif affecte rapidement tout le reste.

Dans de telles circonstances, les portefeuilles ont tendance à être gérés avec des garde-fous beaucoup plus stricts. Lorsque la volatilité augmente, les gestionnaires réduisent ce qu’ils peuvent réduire rapidement, créant ainsi une boucle de rétroaction négative qui conduit à des prix et à des sorties de capitaux encore plus bas. Le fait qu’ils aient souvent tendance à revenir aux actifs qu’ils ont d’abord réduits pour réévaluer leur stratégie ne contribue guère à calmer les sorties de capitaux.

Qu’on le veuille ou non, Bitcoin vit dans cette catégorie « coupez vite », et les flux d’ETF sont l’un des premiers endroits où vous voyez cette décision apparaître.

L’autre comparaison qui continue de hanter cette période est celle de l’or. L’or a attiré une demande de valeur refuge en raison de l’incertitude tarifaire, la récente faiblesse du dollar et le risque géopolitique ne faisant qu’augmenter cette demande.

Mais cela ne signifie pas que Bitcoin a échoué dans ce cycle. Le marché trie évidemment les actifs par comportement, et Bitcoin se comporte davantage comme une position à risque que comme un refuge.

Lorsque le tuyau ETF cesse d’acheter, qu’est-ce qui le remplace ?

Pour comprendre cela, nous devons laisser tomber les grands récits et poser une question :

Lorsque Bitcoin chute de 3 % en une journée, qui apparaît comme l’acheteur qui n’a pas besoin d’être persuadé ?

En 2024, les ETF ont apporté une réponse claire au marché. Les entrées de capitaux ont servi de demande par défaut. Ils n’avaient pas besoin d’effet de levier, de mèmes ou de sentiment parfait, juste une décision du comité et une mise en œuvre d’un courtage.

Mais lorsque cette voie se rétrécit, deux choses concrètes se produisent.

Premièrement, le plongeon devient plus solitaire.

Sans afflux persistants d’ETF, la détermination des prix s’appuie davantage sur les acheteurs au comptant discrétionnaires et sur les fournisseurs de liquidité qui exigent davantage de compensation pour avoir pris l’autre camp. C’est pourquoi les replis semblent plus marqués et les reprises plus hésitantes, même lorsque les nouvelles ne semblent pas si dramatiques du tout.

Deuxièmement, les sorties de capitaux peuvent exercer une véritable force de marché.

Les rachats ne reflètent pas l’ambiance du marché ; il s’agit d’un rétrécissement mécanique des positions institutionnelles. En fonction de la structure du produit et de la manière dont les participants se couvrent, un rachat peut se traduire par la vente réelle de Bitcoin, l’ajustement des couvertures et le dénouement des positions de base.

De l’extérieur, la conséquence est la même : moins de soutien, plus d’offre et un rebond plus faible.

Nous pouvons associer la période difficile du Bitcoin à un refroidissement plus large de la participation institutionnelle américaine et dire qu’elle a été exacerbée par les sorties d’ETF et un positionnement globalement plus léger dans les lieux réglementés. Vous pouvez être en désaccord avec le ton et le cadre de cette affirmation, mais cela correspond à ce que dit déjà l’enregistrement de l’ETF.

Cela brise l’idée fausse selon laquelle les ETF servent de plancher au Bitcoin. Un étage nécessite un acheteur qui continue d’acheter. Un acheteur qui sort cinq semaines consécutives est un acheteur qui a toujours été conditionnel.

Que regarder ?

Pour bien comprendre les implications de cela, vous devez rechercher quatre indices et savoir ce que chacun signifie.

Regardez l’impression hebdomadaire du flux net. Une semaine positive est une impulsion, mais deux ou trois semaines consécutives sont une réouverture de canal. Si le chiffre hebdomadaire redevient constamment positif, cela suggère que le canal institutionnel est en train de rouvrir. Si la situation redevient négative de manière durable, les rallyes auront probablement l’impression de grimper sans rampe, car le tuyau institutionnel le plus propre continue de rétrécir.

Regardez comment Bitcoin se comporte les jours macro-rouges. Dans une bande axée sur les tarifs, les actions évoluent au gré des gros titres, les taux sont réévalués et la volatilité augmente. Lorsque cela se produit, Bitcoin résiste comme un actif rare ou se négocie comme un bêta risqué.

Regardez si le prix peut augmenter sans afflux d’ETF. Si Bitcoin commence à augmenter alors que les flux d’ETF sont stables à négatifs, cela vous indique qu’un autre acheteur a pris le relais. Parfois, il s’agit d’une réinitialisation du positionnement des produits dérivés, et parfois d’un retour de la demande au comptant crypto-native. Quoi qu’il en soit, c’est à ce moment-là qu’il ne s’agit plus uniquement d’ETF.

Observez la forme des sorties. Un écoulement lent est différent d’une chasse d’eau soudaine. Une baisse lente correspond à une réduction de l’allocation, mais une chasse signifie généralement une vente forcée ou une réduction rapide des risques.

Rien de tout cela ne permet de prédire le prix, mais cela vous dira si le moteur de la plus grande demande du marché tourne, tourne au ralenti ou fait marche arrière.

Alors que se passe-t-il à partir d’ici ?

La réponse n’est plus aussi unilatérale qu’elle le paraissait il y a une semaine.

La séquence de sorties de capitaux de 3,8 milliards de dollars sur cinq semaines a marqué une nette contraction du positionnement institutionnel. Mais l’enregistrement depuis le 20 février a introduit une nouvelle variable : près de 875,5 millions de dollars de rentrées nettes en un peu plus d’une semaine.

Cela n’annule pas le dénouement antérieur, mais cela suggère que le tuyau institutionnel n’est pas brisé, il a peut-être simplement été testé sous pression.

Il existe désormais trois voies réalistes à suivre.

- La première est la confirmation. Si les flux entrants se poursuivent pendant plusieurs semaines et commencent à s’accumuler de manière cohérente, la période de flux sortants sur cinq semaines ressemblera plus à une réinitialisation de positionnement qu’à une sortie structurelle. Dans ce scénario, les ETF recommencent à agir comme un canal d’allocation stable, Bitcoin résiste mieux aux tensions macroéconomiques et les récentes oscillations sont recadrées comme un bouleversement de la volatilité plutôt que comme un effondrement de la demande.

- La deuxième voie est la fragilité. Un bref rebond des entrées suivi de nouvelles sorties de capitaux impliquerait que les créations de la semaine dernière étaient tactiques plutôt que stratégiques, l’argent réagissant rapidement aux niveaux des prix plutôt que d’être exposé à une reconstitution du capital à long terme. Si cela se produit, les reprises pourraient continuer à paraître lourdes, en particulier dans un environnement macroéconomique sensible aux tarifs douaniers où les gestionnaires s’empressent de réduire les risques.

- La troisième voie est la stabilisation sans accélération. Les flux s’aplatissent près de zéro, les extrêmes des deux côtés s’estompent et Bitcoin s’échange dans une phase de compression tout en se reconstruisant tranquillement. Ce type de réparation latérale peut être moins dramatique mais souvent plus constructif, car il supprime les flux forcés de l’équation et permet à la découverte des prix de se normaliser.

Le changement clé est le suivant : le marché n’est plus confronté à une hémorragie unidirectionnelle des ETF. Il teste actuellement si le moteur de la demande institutionnelle redémarre.

Le retrait de 3,8 milliards de dollars a retenu l’attention. La question la plus importante aujourd’hui est de savoir si l’acheteur marginal est revenu, et si ces acheteurs sont des investisseurs précoces qui reconstituent leur exposition, ou simplement des traders se plaçant devant un plancher perçu.

Les flux d’ETF ne prédiront pas le prix. Mais ils continueront de signaler si l’offre institutionnelle la plus propre de Bitcoin se développe, tourne au ralenti ou s’inverse. C’est le canal qui compte le plus lorsque l’incertitude macroéconomique rend la bande instable.