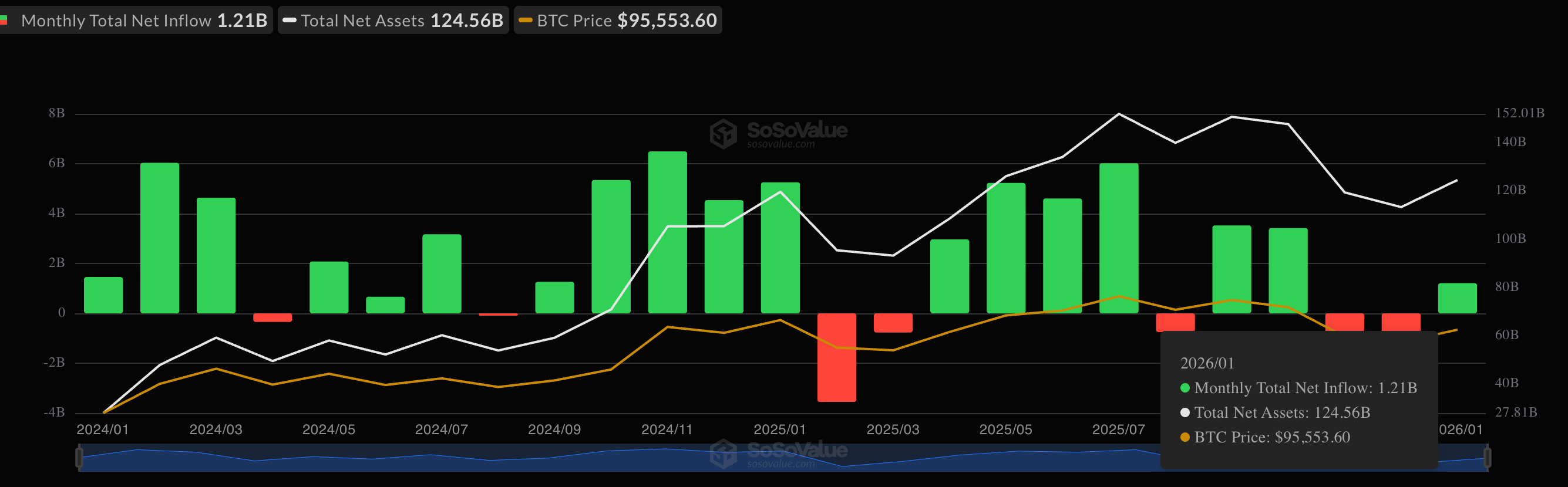

Les onze fonds négociés en bourse (ETF) au comptant cotés aux États-Unis ont enregistré un afflux net de 1,2 milliard de dollars jusqu’à présent ce mois-ci, annulant les rachats de décembre, selon les données de SoSoValue.

Bien que le chiffre des entrées soit positif, une analyse plus approfondie des données révèle un signal haussier encore plus fort : les grands investisseurs abandonnent leurs jeux d’arbitrage habituels et parient davantage sur une éventuelle hausse des prix à long terme.

Entrée de 1,2 milliard de dollars d’ETF Bitcoin ce mois-ci (SoSoValue)

Décomposons-le.

Pendant un certain temps, les grands investisseurs ont utilisé une stratégie ennuyeuse (mais sûre) appelée arbitrage « Cash-and-Carry » pour tirer profit du trading de bitcoins.

Le commerce a fonctionné pendant un certain temps en exploitant l’inadéquation des prix entre les marchés au comptant et à terme. Cependant, les derniers afflux de fonds négociés en bourse (ETF) Bitcoin cotés aux États-Unis suggèrent que les traders recherchent des paris haussiers de plus en plus directionnels, s’éloignant du jeu d’arbitrage sophistiqué.

Pensez au commerce de cette façon : imaginez acheter un gallon de lait pour 4 $ aujourd’hui parce que quelqu’un a signé un contrat pour vous l’acheter pour 5 $ le mois prochain. Vous ne vous souciez pas si le prix du lait s’effondre ou monte en flèche entre les deux, car vous avez déjà bloqué votre bénéfice de 1 $.

Dans le monde de la cryptographie, les investisseurs faisaient cela en achetant des ETF Bitcoin au comptant et en « vendant à découvert » (pariant contre) les contrats à terme Bitcoin. Il ne s’agissait pas d’une hausse du prix du Bitcoin ; il s’agissait simplement d’empocher la petite différence de prix entre les deux.

Lire la suite : Les ETF Bitcoin Futures peuvent augmenter les rendements en espèces et en carry

Maintenant que l’écart entre « maintenant » et « plus tard » s’est réduit et que les coûts de financement de ce type de commerce ont augmenté, le commerce a perdu de son éclat, du moins c’est ce que montrent les données.

Mais les grands investisseurs recherchent toujours une exposition au bitcoin, ce qui les a conduits à abandonner les transactions sophistiquées et à jouer à la manière de la vieille école : parier sur le potentiel de hausse des prix à long terme.

Le profit qui disparaît

Alors que les ETF au comptant aux États-Unis ont enregistré un afflux net de 1,2 milliard de dollars, le nombre total de contrats à terme standard et micro bitcoin ouverts ou actifs sur le CME a augmenté de 33 % pour atteindre 55 947 contrats.

Cette combinaison d’entrées d’ETF et d’augmentation des positions ouvertes CME est généralement associée à l’arbitrage « cash-and-carry ».

Cependant, il est peu probable que les dernières entrées d’ETF fassent partie des opérations de portage, car la « base » – l’écart de prix entre les contrats à terme CME et les ETF au comptant – s’est réduite à des niveaux qui couvrent à peine les coûts de transaction et les dépenses de financement.

“Ce point de vue est renforcé par la base mensuelle actuellement modérée d’environ 5,5%. Après avoir pris en compte les coûts de financement et d’exécution, le portage implicite semble proche de zéro, offrant une incitation limitée à se réengager dans la transaction”, a déclaré Mark Pilipczuk, analyste de recherche chez CF Benchmarks, à CoinDesk dans un message Telegram.

L’une des principales raisons est probablement à quel point les fluctuations des prix ont été ennuyeuses pour le Bitcoin. Depuis la forte baisse par rapport à son plus haut historique en octobre de l’année dernière, le prix du bitcoin est “bloqué” autour de 90 000.

Faible volatilité, faibles risques d’inadéquation des prix et moins rentable de négocier le « gap ». Et les données montrent exactement cela.

La volatilité implicite annualisée sur 30 jours du Bitcoin, représentée par l’indice BVIV de Volmex, est tombée à 40 %, le plus bas depuis octobre. Cela montre que les attentes en matière de turbulences des prix ont atteint leur plus bas niveau depuis trois mois, selon les analystes de la bourse de crypto-monnaie Bitfinex.

Des paris haussiers « collants »

Ce changement marque un changement important dans la microstructure du marché, et il est optimiste pour le Bitcoin.

Ne vous y trompez pas : les investisseurs continuent de se ruer sur les ETF au comptant, comme en témoignent les 1,2 milliard de dollars d’entrées. Mais les paris ne sont pas destinés au carry trade ; ils sont plutôt favorables à une hausse directe des prix pour les investissements à plus long terme.

Les analystes de Bitfinex qualifient ces nouveaux investisseurs de « collants », car ils ne sont pas là pour des profits rapides basés sur les écarts de prix, mais sont là pour le long terme, étant donné que la volatilité a disparu. Essentiellement, les grandes institutions se sentent plus en sécurité en diversifiant leur argent dans des actifs alternatifs comme le bitcoin, qui est à la traîne d’autres actifs tels que les métaux précieux et les actions.

“Les institutions ajoutent généralement une exposition (à plus long terme) pendant les régimes de faible volatilité et à mesure que la liquidité descend progressivement sur la courbe de risque suite à la reprise de l’or et de l’argent”, ont déclaré les analystes, expliquant les afflux d’ETF.

Simplement, ces investisseurs ne sont pas là pour « l’argent rapide », cherchant à jouer pendant cinq minutes ; c’est de l’argent « collant » provenant d’investisseurs sérieux qui veulent rester sur le marché sur le long terme.

Montée des « spéculateurs »

Alors, qui sont ces investisseurs « collants » qui parient sur la hausse et ne mettent pas en place des paris d’arbitrage ?

La réponse réside dans les données sur la mesure dans laquelle les investisseurs vendent du Bitcoin à découvert.

Sur les contrats à terme Bitcoin cotés au CME, l’intérêt ouvert a augmenté, poussé par les spéculateurs pariant sur un résultat haussier plutôt que de vendre à découvert dans le cadre des opérations de portage. Dans ce pays, les traders non commerciaux ou les grands spéculateurs recherchent des profits plutôt que de couvrir les risques via des ventes à découvert, ce qui implique qu’ils ont accru leur exposition haussière, ce qui a conduit à la récente croissance des positions ouvertes.

“La participation des traders non commerciaux – une catégorie qui capte davantage de capitaux spéculatifs – a augmenté de manière significative. L’intérêt ouvert pour les contrats à terme CME Bitcoin détenus par ce groupe s’est élevé à plus de 22 000 contrats, ce qui correspond largement à la récente amélioration du sentiment des prix”, a déclaré Pilipczuk de Benchmarks.

Cela suggère que la dernière expansion de l’intérêt ouvert a été principalement motivée par des spéculateurs institutionnels, tels que les hedge funds, cherchant à s’exposer à la hausse des prix du bitcoin à long terme via le marché à terme réglementé, plutôt que par un ré-exploitation des transactions de base, a-t-il ajouté.

Il a en outre déclaré que les fonds à effet de levier, ou hedge funds, qui sont généralement des contrats à terme à découvert dans le cadre d’opérations de portage, ont régulièrement réduit leur exposition à découvert.