Le président Donald Trump a déclaré le 12 janvier que les États-Unis imposeraient des droits de douane de 25 % à tout pays faisant des affaires avec l’Iran, « avec effet immédiat », via Truth Social.

Bitcoin (BTC) est tombé brièvement en dessous de 91 000 $, puis a remonté au-dessus de 92 000 $ en quelques heures. Aucune cascade de liquidation ne s’est matérialisée. Pas de dénouement systémique. Le marché a absorbé ce qui semblait être un titre géopolitique maximaliste et est passé à autre chose.

Au moment de mettre sous presse, BTC s’échangeait à près de 94 000 $, en hausse de 1,5 % au cours des dernières 24 heures.

Trois mois plus tôt, une annonce similaire, alors que Trump menaçait d’imposer des droits de douane de 100 % sur la Chine en octobre 2025, avait déclenché plus de 19 milliards de dollars de liquidations forcées et fait chuter le Bitcoin de plus de 14 % en quelques jours.

Ce contraste soulève une question simple : pourquoi un titre tarifaire a-t-il brisé le marché alors que l’autre a à peine enregistré ?

La réponse n’est pas que les traders sont devenus insensibles aux déclarations de Trump. C’est que les marchés évaluent désormais les annonces politiques à travers un filtre de crédibilité. Plus précisément, l’écart entre une publication sur les réseaux sociaux et une politique applicable.

Le 12 janvier a obtenu un score faible en termes de crédibilité et d’immédiateté, tandis que le 10 octobre a obtenu un score élevé sur les deux, et il est arrivé dans un marché prêt à exploser.

Écart de crédibilité

La Maison Blanche n’a publié aucun décret correspondant à l’annonce de Trump sur Truth Social. Aucun avis du Federal Register n’est apparu. Aucune directive des douanes et de la protection des frontières n’a été publiée définissant ce que « faire des affaires avec l’Iran » signifierait dans la pratique ou quelles transactions déclencheraient le prélèvement de 25 %.

Les rapports ont souligné l’absence de documentation formelle et ont souligné le manque de clarté de la base juridique.

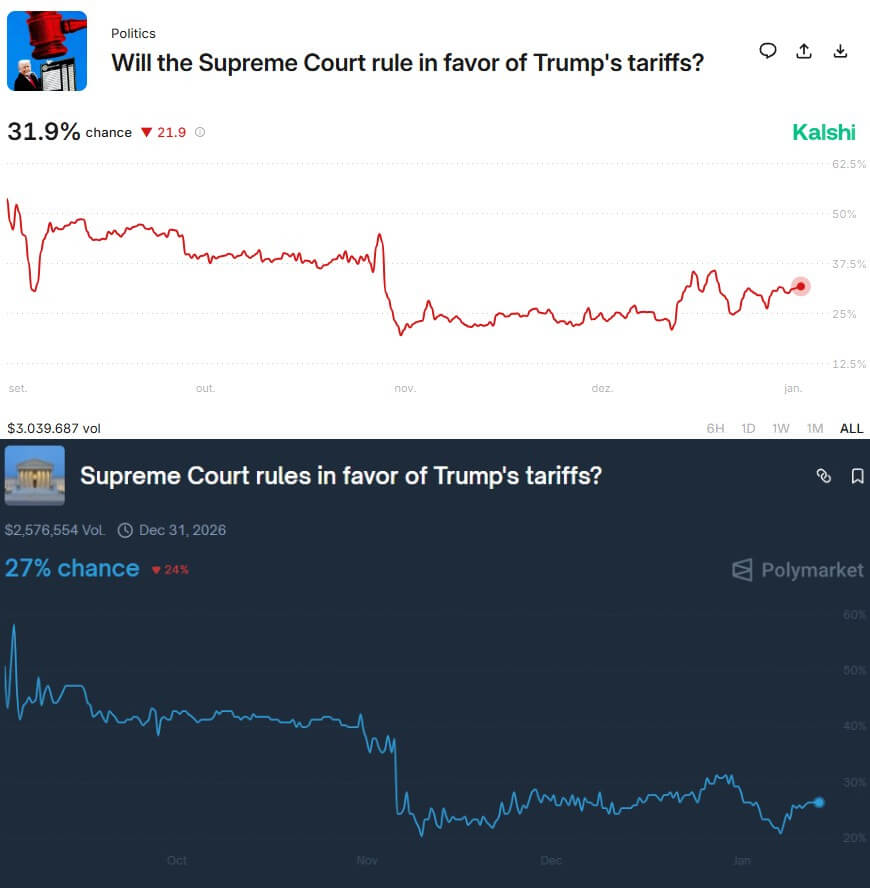

Cette absence est importante car la Cour suprême examine actuellement si le recours par Trump à la Loi sur les pouvoirs économiques d’urgence internationaux (IEEPA) pour imposer des droits de douane outrepasse l’autorité présidentielle.

Les tribunaux inférieurs ont déjà statué que les tarifs IEEPA allaient trop loin, et ces décisions ont été suspendues en attendant la décision de la Haute Cour.

Les chances à Polymarket ne sont que de 27 % de chances que la Cour suprême soutienne la décision tarifaire, tandis que les chances à Kalshi sont légèrement plus élevées à 31,9 %.

Les commerçants négligeaient déjà les droits de douane avant l’annonce de l’Iran. Sans mécanismes d’application clairs ni sécurité juridique, le marché a traité les gros titres comme des orientations conditionnelles plutôt que comme une politique immédiate.

C’est la réduction de crédibilité en action : une menace tarifaire peut sembler radicale sur le papier, mais le commerce reste une option jusqu’à ce que les formalités administratives et les délais d’application soient établis.

Pourquoi octobre s’est brisé et janvier s’est plié

Le 10 octobre n’était pas qu’un simple titre. Il s’agit d’un choc macroéconomique de grande crédibilité qui a frappé un marché structurellement fragile. L’annonce par Trump de tarifs douaniers à 100 % ciblant la Chine s’est accompagnée d’une portée géographique claire, d’un cadre explicite de guerre commerciale et d’une réévaluation immédiate des prix de tous les actifs.

L’escalade entre les États-Unis et la Chine est un déclencheur de risque mondialement reconnu. En revanche, les restrictions commerciales liées à l’Iran opèrent dans un espace politique plus flou où les sanctions existantes limitent déjà les flux.

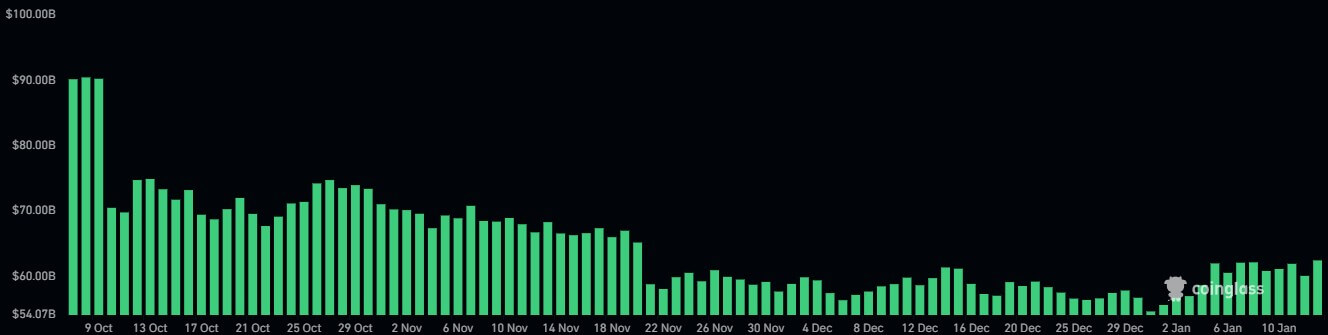

Le plus important était ce qui se trouvait sous le titre. Début octobre, les taux d’intérêt ouverts sur les contrats à terme perpétuels avaient atteint des niveaux quasi records, les taux de financement étaient devenus persistants et positifs et les positions à effet de levier étaient regroupées dans une fourchette étroite.

Lorsque la nouvelle des tarifs douaniers est tombée, elle n’a pas seulement réévalué le risque : elle a forcé des liquidations. Bitcoin est tombé jusqu’à 104 782 dollars avant de se stabiliser après plus de 19 milliards de dollars de liquidations. Cette vague de liquidation n’était pas une nouvelle information sur les fondamentaux de la cryptographie, mais un dénouement mécanique entraîné par des ventes forcées et une évaporation des liquidités.

En revanche, la configuration du 12 janvier semblait différente. Les données de CoinGlass montrent que l’intérêt ouvert actuel s’élève à environ 62 milliards de dollars. Il s’agit d’un chiffre élevé, mais bien inférieur aux 90 milliards de dollars enregistrés avant le désastre du 10 octobre.

De plus, les taux de financement oscillaient dans une fourchette modeste de 0,0003 à 0,0008 % par période de huit heures, bien en dessous des seuils longs et encombrés qui amplifient les retraits.

Deribit a récemment noté une hausse de la volatilité implicite à la monnaie sur sept jours d’environ 10 points de volume, ce qui est cohérent avec le fait que les traders achètent des couvertures et réévaluent le risque extrême. Pourtant, place tenue.

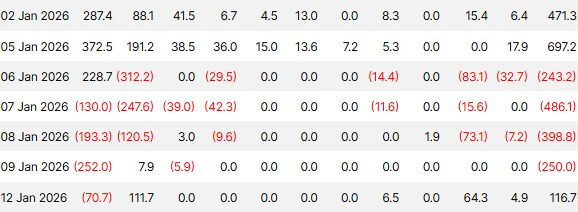

Les ETF Bitcoin ont généré environ 150 millions de dollars d’entrées nettes en janvier, selon les données de Farside Investors. Cela suggère que les flux institutionnels compensent toute pression à la vente induite par les gros titres, même si ce n’est que dans une faible mesure.

Le résultat a été un modèle de baisse et de récupération plutôt qu’une cascade. Les marchés qui se couvrent plus rapidement et maintiennent une liquidité plus importante ne transmettent pas le bruit géopolitique en rupture systémique.

La spirale de liquidation d’octobre a nécessité à la fois un choc de grande crédibilité et une structure de marché prête à l’amplifier. Janvier n’avait ni l’un ni l’autre.

L’empreinte commerciale de l’Iran et le véritable canal de transmission

Si la menace tarifaire avait une portée immédiate et exécutoire, elle serait importante : non pas à cause de l’Iran lui-même, mais à cause de la Chine.

La Chine est de loin le plus grand partenaire commercial de l’Iran. Reuters a rapporté que la Chine a importé pour 22 milliards de dollars de produits iraniens en 2022, dont plus de la moitié étaient du pétrole.

En 2025, la Chine a acheté plus de 80 % du brut exporté par l’Iran, soit en moyenne environ 1,38 million de barils par jour, soit environ 13,4 % des importations maritimes chinoises.

Cela signifie que toute tentative sérieuse visant à pénaliser les « pays faisant des affaires avec l’Iran » deviendrait en fait une affaire de Chine, le Brésil étant également exposé à travers ses exportations agricoles vers l’Iran.

La complexité de l’application des règles explique en partie pourquoi les marchés ont ignoré cette annonce. Il n’existe aucun mécanisme de ciblage clair, aucun moyen évident d’isoler les transactions liées à l’Iran sans perturber les flux commerciaux plus larges, et aucun précédent sur la manière dont un tel régime fonctionnerait dans la pratique.

Le canal de transmission qui compte est le pétrole. Le brut Brent s’échangeait autour de 64 dollars le baril et le West Texas Intermediate près de 59,70 dollars, les analystes estimant une prime de risque géopolitique de 3 à 4 dollars le baril liée aux tensions autour de l’Iran.

Si cette prime persiste et entraîne une pression à la hausse soutenue sur les attentes d’inflation, les véritables dommages causés à la cryptographie passeront par le canal des taux : des prix du pétrole plus élevés, des attentes d’inflation plus élevées, des rendements réels plus élevés et des actifs à risque plus faibles.

La vulnérabilité de la crypto à la géopolitique n’est pas directe, mais indirecte, médiée par la macro-retarification.

Cadre pour le bruit de la politique de tarification

La tendance qui ressort de la comparaison entre le 12 janvier et le 10 octobre est simple : les gros titres politiques font bouger les marchés lorsqu’ils combinent crédibilité, immédiateté et positionnement fragile.

Décomposez la fonction de réaction en composants :

Le 10 octobre a été très crédible, avec une rhétorique claire sur le ciblage de la Chine et l’escalade de la guerre commerciale. Il a également obtenu des résultats élevés en termes d’immédiateté avec une menace tarifaire directe avec une interprétation large du marché, et une extrême fragilité de l’endettement due à un intérêt ouvert record, un positionnement encombré et une faible couverture.

Pendant ce temps, le 12 janvier a été peu crédible en raison du manque de documentation formelle. Il s’est également classé faible en termes d’immédiateté en raison d’une portée et d’un calendrier d’application peu clairs, et modéré en termes d’effet de levier : élevé mais pas extrême, avec une couverture active visible sur les marchés volatils.

La réponse discrète du marché au 12 janvier n’était pas un sentiment irrationnel ou une désensibilisation. Il s’agissait d’une revalorisation rationnelle du point de vue de l’applicabilité et du positionnement.

Qu’est-ce qui pourrait renverser le scénario

Le scénario de base actuel est que la menace tarifaire iranienne reste un gros titre sans mordant. Il s’agit d’une option que les traders surveillent, mais qui n’ont pas besoin de fixer des prix de manière agressive jusqu’à ce que les mécanismes de mise en œuvre apparaissent.

Cependant, plusieurs scénarios pourraient modifier ce calcul.

Si un décret formel apparaît avec un champ d’application clair, nommant des secteurs ou des contreparties spécifiques et fixant des dates de début définitives, la crédibilité et l’immédiateté augmentent toutes deux.

Les marchés devraient réévaluer le risque extrême que de larges tarifs douaniers liés à l’Iran entrent effectivement en vigueur, ce qui compliquerait immédiatement les flux de pétrole et les relations diplomatiques avec la Chine.

Si la Cour suprême valide l’autorité tarifaire d’urgence de Trump dans le cadre de l’IEEPA, les futures annonces tarifaires retrouveront leur crédibilité même sans documentation complète. À l’inverse, si la Cour annule le régime, les menaces tarifaires perdent leur impact structurel, même si la volatilité à court terme autour des obligations de remboursement pourrait créer des turbulences entre les actifs.

Si la prime de risque géopolitique du pétrole persiste et que les attentes d’inflation augmentent suffisamment pour faire grimper les rendements réels, la cryptographie sera confrontée à une baisse via le canal des taux, que les tarifs iraniens se matérialisent ou non.

La dynamique d’endettement et de liquidité qui a brisé le marché en octobre peut se rétablir rapidement si le positionnement redevient saturé et si les taux de financement remontent en territoire élevé.

Ce que la crypto a appris

La leçon du 12 janvier n’est pas que la cryptographie soit devenue immunisée contre le risque géopolitique. C’est que la cryptographie est devenue immunisée contre la géopolitique non appliquée, du moins jusqu’au retour de l’effet de levier.

Les marchés qui évaluent la politique via des filtres de crédibilité, se couvrent de manière proactive et maintiennent la profondeur peuvent absorber la volatilité globale sans cascade. Les marchés qui ne le font pas ne le peuvent pas.

La menace tarifaire iranienne de Trump a atterri dans une structure qui s’était adaptée. Les traders ont acheté de la volatilité au lieu de vendre au comptant. L’intérêt ouvert est resté élevé mais pas extrême. Les flux institutionnels compensent la nervosité du commerce de détail. Le résultat a été une baisse qui s’est rétablie en quelques heures plutôt qu’une vague de liquidation qui s’est aggravée au fil des jours.

La fragilité n’a pas disparu. C’est conditionnel. Si la crédibilité augmente, si l’immédiateté s’accentue, si l’endettement se reconstitue aux extrêmes d’octobre, le prochain titre tarifaire ou le prochain choc macroéconomique pourrait déclencher la même cascade.

D’ici là, les cryptomonnaies continueront à traiter les annonces maximalistes comme des positions de négociation plutôt que comme une politique exécutable. La Cour suprême décidera si cette réduction est justifiée.