L’ancien PDG de Binance, Changpeng Zhao (CZ), a récemment déclaré que les Émirats arabes unis généraient un surplus d’électricité afin de couvrir « trois jours » de forte demande chaque année, faisant de Bitcoin un acheteur de dernier recours pour une énergie qui autrement resterait inutilisée.

Si l’on fait abstraction des détails, la logique tient : l’exploitation minière transforme l’électricité interrompue ou bloquée en revenus alors qu’aucun autre acheteur ne le souhaite.

La question pour 2026 n’est pas de savoir si l’excédent peut être exploité, mais si cet excédent est suffisamment structurel pour se contracter, et si les mineurs peuvent maintenir leur position alors que l’IA et le calcul haute performance font grimper le prix d’équilibre de l’offre ferme.

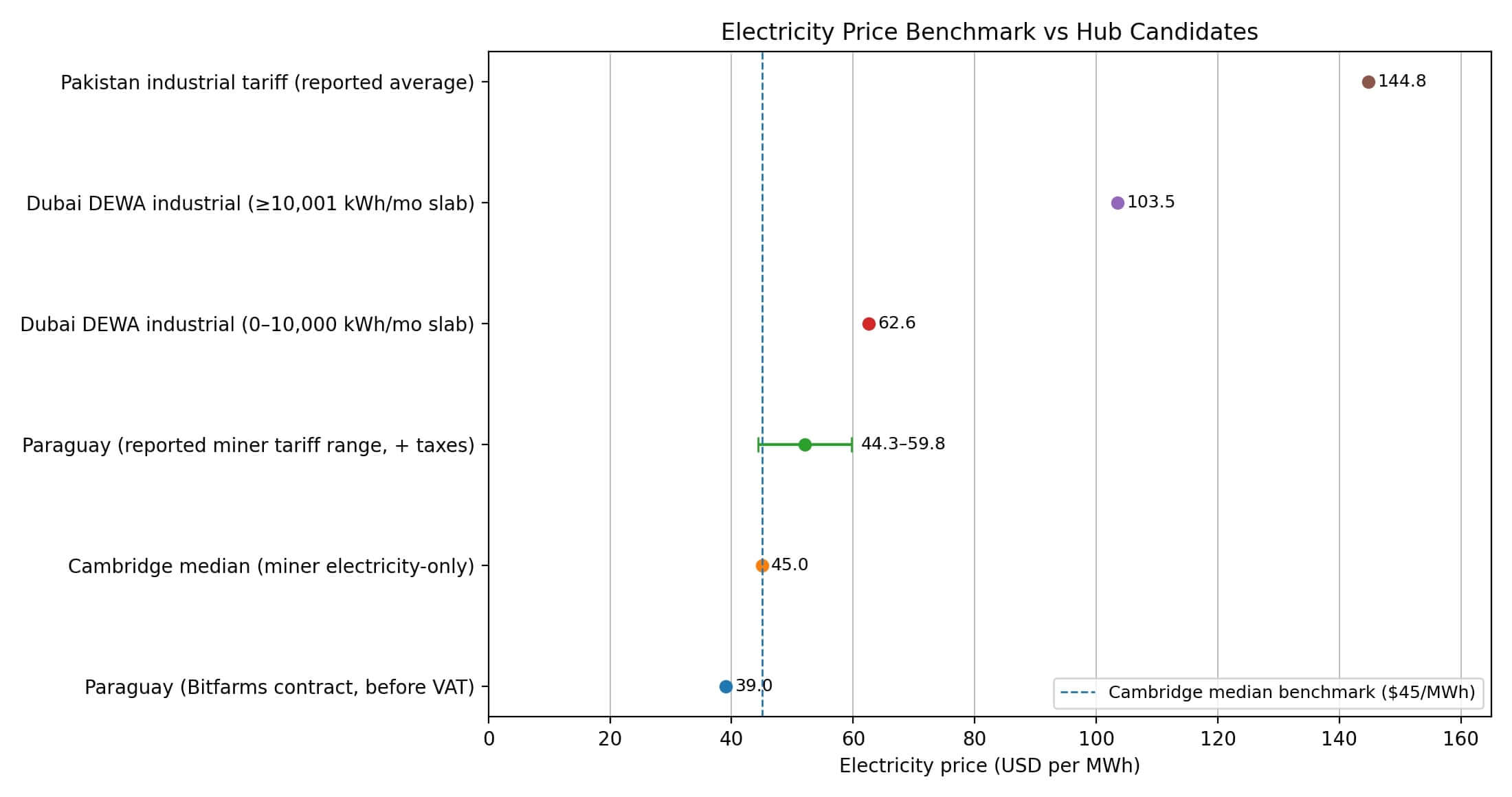

Les aspects économiques sont simples. L’électricité représente plus de 80 % des dépenses d’exploitation en espèces des mineurs, selon le Digital Mining Industry Report de Cambridge.

Le même rapport cite un coût médian de l’électricité uniquement d’environ 45 dollars par mégawattheure et note que les mineurs interrogés ont réduit 888 gigawattheures de charge en 2023, soit environ 101 mégawatts de capacité moyenne retenue.

Ce chiffre de réduction soutient la thèse de la charge flexible : les mineurs peuvent s’éteindre lorsque les réseaux ont besoin d’être soulagés ou lorsque les prix grimpent, ce qui les rend utiles aux services publics qui gèrent l’intermittence ou la congestion.

La géographie raconte la suite de l’histoire. Bien que sa méthodologie soit imparfaite, la carte minière de l’indice de consommation d’électricité Bitcoin de Cambridge suit où se concentre le hashrate, bien que les données comportent des mises en garde, telles que des estimations en retard d’un à trois mois, et le routage VPN ou proxy peut gonfler les actions dans des pays comme l’Allemagne et l’Irlande.

L’attribution de pays repose sur la géolocalisation des adresses IP, une méthode sensible au comportement de routage et soumise à d’autres limitations d’inférence.

Compte tenu de ces contraintes, la carte montre l’exploitation minière répartie dans plusieurs juridictions avec un point commun : l’accès à une électricité bon marché, bloquée ou les deux.

Le Pakistan fait de la surcapacité une politique

Le Pakistan a fait le pari le plus explicite. Le gouvernement a annoncé son intention d’allouer 2 000 mégawatts dans la première phase d’une initiative nationale répartie entre l’extraction de Bitcoin et les centres de données d’IA, CZ étant nommé conseiller stratégique du Pakistan Crypto Council.

Le ministère des Finances l’a présenté comme un moyen de monétiser la production excédentaire dans les régions où l’énergie est excédentaire, transformant ainsi la capacité sous-utilisée en un actif négociable.

Deux mille mégawatts fonctionnant en continu généreraient 17,52 térawattheures par an. Avec des flottes minières modernes fonctionnant entre 15 et 25 joules par terahash, cette puissance pourrait théoriquement prendre en charge 80 à 133 exahashs par seconde de hashrate avant de tenir compte des réductions, de l’efficacité de la consommation d’énergie ou des temps d’arrêt.

L’échelle compte moins que la structure.

Quel type de contrats les mineurs signeront-ils : interruption ou charge de base ferme ? Quelles régions seront sélectionnées et quelle sera la durabilité de la politique si les tarifs augmentent ou si la pression du FMI s’intensifie ?

L’initiative du Pakistan indique que les « électrons supplémentaires » peuvent devenir une exportation nationale, mais sa mise en œuvre déterminera si les 2 000 mégawatts se matérialiseront comme une plaque tournante ou simplement comme un titre.

Un surplus par conception, pas par hasard

L’opportunité des Émirats arabes unis n’est pas un excédent perpétuel, mais un excédent intentionnel.

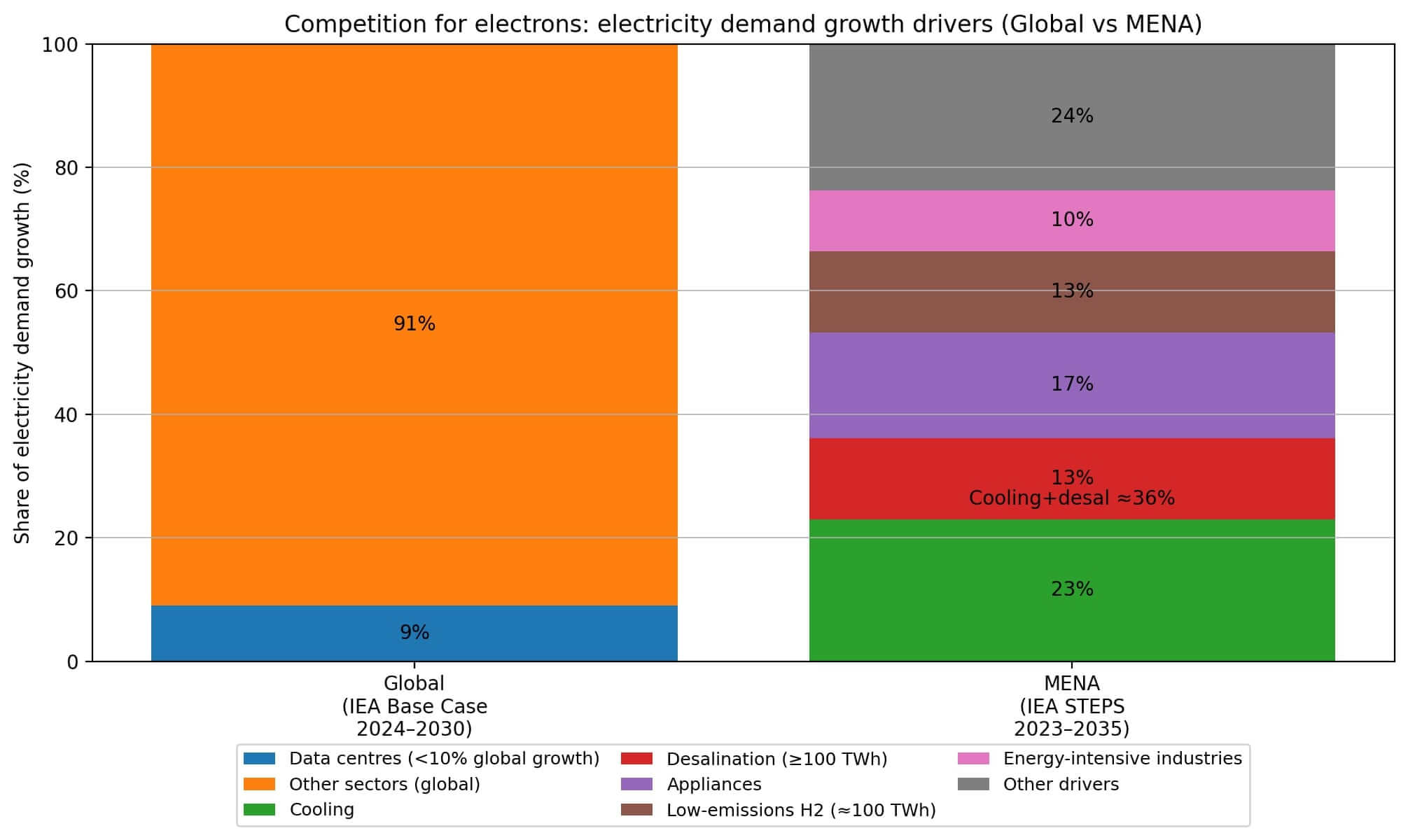

La demande de pointe à Dubaï a atteint 10,76 gigawatts en 2024, en hausse de 3,4 % sur un an, concentrée pendant les mois d’été lorsque le refroidissement domine la charge.

L’Agence internationale de l’énergie (AIE) prévoit que le refroidissement et le dessalement représenteront près de 40 % de la croissance de la demande d’électricité au Moyen-Orient et en Afrique du Nord jusqu’en 2035, les centres de données étant explicitement cités comme une autre source de charge croissante.

Cela crée une ouverture spécifique pour les mineurs : les services publics construisent des systèmes pour gérer les fortes pointes estivales, mais ont besoin d’une monétisation, d’une normalisation et d’une stabilité du réseau tout au long de l’année pendant les périodes creuses.

Les mineurs gagnent là où ils peuvent offrir plus de flexibilité que les acheteurs d’IA ou de HPC, comme par exemple des charges prêtes à être réduites qui absorbent l’énergie que d’autres ne peuvent pas prendre en raison de contraintes d’emplacement, de congestion ou de répartition.

Les mineurs de Bitcoin peuvent s’éteindre en un instant, tandis que les centres de données nécessitent un fonctionnement continu, ce qui rend la réduction et la gestion du réseau beaucoup plus difficiles.

Les tendances de construction dans la région favorisent une capacité de base qui dépasse la demande saisonnière, mais les mêmes perspectives de l’AIE qui considèrent les centres de données comme un moteur de la demande signifient que les mineurs sont confrontés à une concurrence directe pour les électrons dont ils ont besoin.

Le cas du hub dépend de la question de savoir si les services publics valorisent suffisamment la charge distribuable pour la fixer à un prix attractif, ou si les contrats d’achat fermes avec les acheteurs d’IA évincent complètement l’exploitation minière.

Quand le surplus devient contesté

Le Paraguay illustre ce qui se produit lorsque l’excédent d’énergie attire les mineurs, pour ensuite déclencher une réaction violente.

La capacité hydroélectrique du pays a attiré les opérateurs en quête d’électricité bon marché, mais les changements tarifaires ont réévalué cet avantage. Les mineurs paieraient désormais entre 44,34 et 59,76 dollars par mégawattheure plus taxes, et des sources industrielles locales ont cité 35 entreprises qui ont cessé leurs activités après cette augmentation.

La loi n° 7300 a renforcé les sanctions en cas de vol d’électricité lié au minage de cryptomonnaies non autorisé, portant les peines maximales à 10 ans et autorisant la confiscation des équipements.

Néanmoins, des capitaux réels continuent d’affluer. HIVE a achevé la phase 1 de l’infrastructure dans une installation de 100 mégawatts adossée à une sous-station entièrement alimentée de 200 mégawatts, signalant que certains opérateurs envisagent une économie durable même après une révision des prix.

La tension est claire : les excédents hydroélectriques créent l’attraction initiale, mais une fois que les sociétés minières se développent, l’État réévalue l’électricité lorsqu’il se rend compte qu’il s’agit d’un acheteur concentré et imposable, ou que les contraintes du réseau local et les externalités sonores créent une pression politique.

La trajectoire du Paraguay montre comment un pôle peut basculer en cas de rupture du permis social, faisant de la durabilité des politiques une variable de premier ordre dans tout modèle de sélection de site.

Qu’est-ce qui fait réellement un hub

La viabilité des centres miniers en 2026 se résume à une formule : le coût livré par mégawattheure multiplié par la flexibilité du contrat multiplié par la durabilité de la politique, mesuré par rapport à ce que les acheteurs d’IA et de HPC sont prêts à payer, à la rareté du réseau et aux frictions en matière de change ou d’importation.

Trois scénarios se déroulent selon ces variables.

Dans le premier cas, les excès de réduction persistent : les énergies renouvelables s’ajoutent plus rapidement que les réseaux ne peuvent absorber, les réductions augmentent et les sociétés minières gagnent grâce à un prélèvement flexible. Les juridictions à excédent hydroélectrique ou saisonnier avec un faible transport, comme le Paraguay, ou les pays qui monétisent explicitement la surcapacité, comme le Pakistan, sont les plaques tournantes les plus probables.

Dans le second cas, l’IA surenchère sur les mineurs pour obtenir une puissance ferme. Les centres de données recherchent un approvisionnement ferme à long terme, poussant les mineurs vers des poches interrompues, sujettes à la congestion ou bloquées. Des pôles émergent où les sociétés minières peuvent accéder à des tarifs disruptifs ou à de l’énergie « impossible » d’exportation plutôt qu’à une capacité de premier ordre de l’entreprise.

Dans le troisième cas, la révision des prix ou les réactions négatives politiques remodèlent le paysage. Les gouvernements augmentent les tarifs dès que les mineurs évoluent ou lorsque les ménages constatent des pénuries ou du bruit. Le Paraguay devient un modèle : une plaque tournante s’effondre lorsque l’économie qui a attiré les mineurs est recalibrée par le même État qui les a construits.

Le cadre de l’AIE est ici important. La demande mondiale d’électricité devrait croître à un taux annuel d’environ 4 % jusqu’en 2027, tirée par la production industrielle, la climatisation, l’électrification et les centres de données.

Les ajouts de capacités renouvelables s’accélèrent, mais l’intégration du réseau est à la traîne. Ce décalage crée une réduction et une congestion que les mineurs peuvent monétiser, mais cela signifie également que l’excédent est une cible mouvante.

Les hubs qui survivront en 2026 ne sont pas seulement des juridictions à énergie bon marché, mais aussi des endroits où les réductions ou les congestions sont susceptibles de persister, où la réglementation tolère l’exploitation minière en tant que charge distribuable, et où les mineurs peuvent concurrencer ou compléter l’IA et le HPC pour les électrons.

La liste de contrôle

Six variables déterminent si une juridiction devient un centre minier ou simplement un gros titre.

Le type de surplus est le premier. S’agit-il de saisonnalité hydroélectrique, de gaz bloqués, d’atténuation des torchères ou de charge de base nucléaire hors pointe ? Chacun a une persistance et une contractabilité différentes.

Le coût livré et la structure du contrat suivent comme deuxième variable. Quel est le prix forfaitaire par mégawattheure et le contrat est-il disruptif ? Qui supporte le risque de congestion et existe-t-il une compensation en cas de réduction ?

Viennent ensuite l’importation et la logistique des ASIC, telles que les droits de douane, les voies d’expédition, la disponibilité des pièces de rechange et les contrôles des capitaux, qui affectent tous la rapidité de mise sur le marché et les risques opérationnels.

La durabilité des politiques est la quatrième variable : le risque de révision des tarifs, les exigences en matière de licences, les interdictions soudaines et la répression du vol déterminent si une plateforme reste une plateforme.

Le climat, le refroidissement et l’eau jouent également un rôle. Les limites du refroidissement par air, la faisabilité de l’immersion et les externalités de chaleur ou de bruit limitent les possibilités d’opérations à grande échelle sans déclencher d’opposition locale.

La dernière variable est la concurrence en matière d’achat : la croissance de la demande d’IA et de HPC se reflète désormais explicitement dans les prévisions de demande d’électricité. Les hubs doivent assumer la concurrence pour les « bons électrons », et pas seulement pour les électrons bon marché.

Le plan pakistanais de 2 000 mégawatts est le signal le plus clair montrant que les gouvernements considèrent le surplus d’électricité comme une classe d’actifs exportables, l’exploitation minière étant une voie de monétisation.

Que cette voie mène aux prochains pôles majeurs de 2026 dépend de l’exécution, y compris des termes du contrat, de la sélection du site, et du maintien du consensus politique alors que les mineurs commencent à consommer des gigawattheures à grande échelle.

La thèse de CZ sur Bitcoin en tant qu’acheteur de dernier recours est correcte en principe. La pratique est plus compliquée, dépendante des réseaux qui ne peuvent pas absorber les énergies renouvelables assez rapidement, des États qui tolèrent des charges flexibles et des mineurs qui peuvent rester compétitifs alors que les centres de données augmentent le prix de l’électricité ferme.

Les pôles qui émergeront seront ceux où ces conditions s’aligneront suffisamment longtemps pour construire des infrastructures et signer des contrats qui survivront à la première révision tarifaire ou à la première panne estivale.