Le « problème d’argent infini » de la trésorerie des entreprises Bitcoin est au point mort.

Pendant une grande partie de ce cycle de marché, le commerce a été simple : les actions des sociétés détenant du Bitcoin se négociaient à une prime massive par rapport à la valeur liquidative (VNI) sous-jacente.

Cela a permis aux entreprises d’émettre des actions coûteuses pour acheter des pièces moins chères, augmentant ainsi de manière relutive le Bitcoin par action. Il s’agissait d’un volant d’ingénierie financière qui reposait sur un élément crucial : une prime persistante sur les actions.

Pourquoi les primes des sociétés de trésorerie Bitcoin se sont évaporées

Cependant, cette contribution a disparu au milieu des récentes difficultés de prix du Bitcoin.

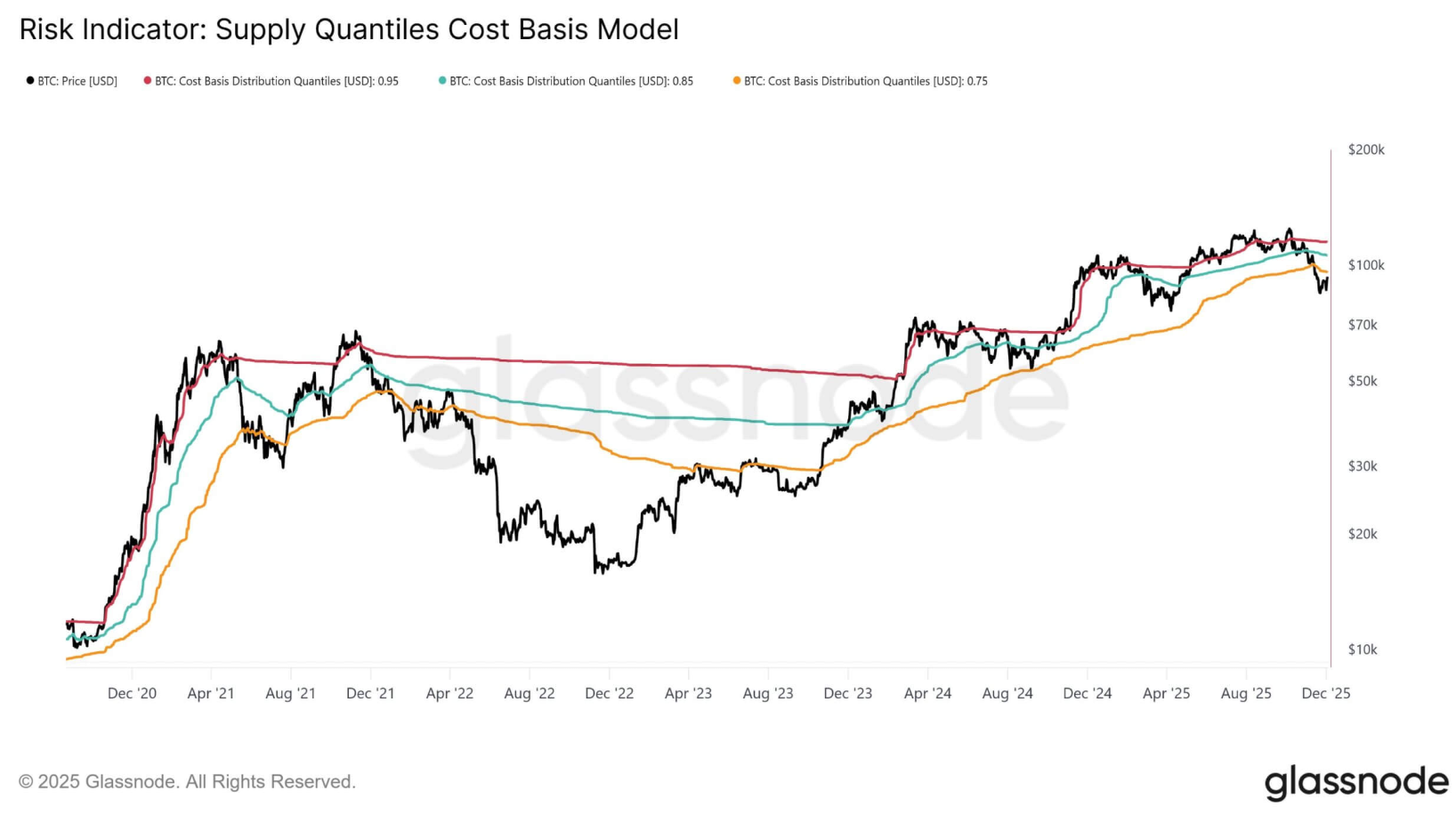

Les données de Glassnode montrent que le prix du BTC est tombé en dessous du quantile de 0,75 depuis la mi-novembre, laissant plus d’un quart de son offre en circulation avec une perte non réalisée.

Compte tenu de cela, les sociétés du panier Bitcoin Digital Asset Treasury (DAT), un secteur avec une capitalisation boursière d’environ 68,3 milliards de dollars, sont en baisse de 27 % au cours du mois dernier et de près de 41 % sur trois mois, selon les données d’Artemis.

En revanche, Bitcoin lui-même a baissé d’environ 13 % et 16 % au cours des mêmes périodes.

La promesse d’un « bêta élevé » de ces actions a tenu, mais strictement à la baisse. En conséquence, le mécanisme est cassé.

La prime par rapport à la valeur liquidative, qui justifiait autrefois les stratégies d’émission agressives de sociétés comme MicroStrategy (maintenant connue sous le nom de Strategy) et Metaplanet, s’est en grande partie évaporée.

Dans le même temps, la majorité du secteur se négocie désormais à proximité ou en dessous de 1,0x « mNAV » (valeur marchande ajustée de la dette).

Lorsque la prime se transforme en décote, l’émission d’actions pour acheter du Bitcoin devient destructrice de valeur plutôt que relutive.

Ainsi, pour que ce secteur évolue d’un panier de proxys en difficulté vers une classe d’actifs premium, le marché a besoin de plus qu’un simple rebond des prix. Une réparation structurelle en matière de prix, de liquidité et de gouvernance est nécessaire.

Effacement de la base de coûts sous-marine

Le premier obstacle est purement mathématique. Un rebond réflexif du prix du Bitcoin ne suffit pas à relancer les moteurs d’émission, car le coût de base pour les entrants tardifs du secteur est dangereusement élevé.

Les données Artemis révèlent une bifurcation sur le marché. Alors que les premiers à adopter cette stratégie bénéficient d’une marge de profit, la nouvelle vague de sociétés de trésorerie est sous l’eau.

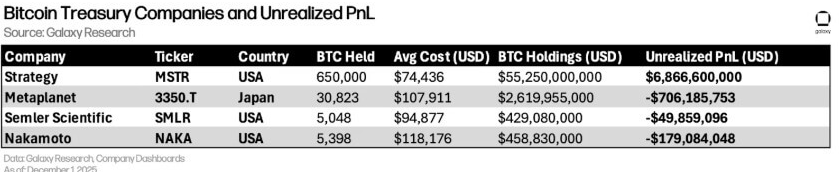

Galaxy Research a noté que plusieurs BTC DAT, dont Metaplanet et Nakamoto (NAKA), ont construit leurs positions de manière agressive, avec des bases de coûts moyennes Bitcoin dépassant 107 000 $.

Alors que les prix au comptant stagnent actuellement autour de 90 000 dollars, ces entreprises subissent d’importantes pertes à la valeur de marché.

Cela crée un sérieux frein narratif.

Lorsqu’un titre du Trésor se négocie bien au-dessus de son coût de base, le marché le traite comme un composé de capital géré par des répartiteurs visionnaires. Lorsqu’il se négocie en dessous, le marché le traite comme une société holding en difficulté.

L’effet de levier inhérent au modèle, que Galaxy identifie comme levier de prix, levier d’émission et levier financier, amplifie cette douleur.

Nakamoto, par exemple, s’est effondré de plus de 38 % en un mois et de plus de 83 % en trois mois, se comportant moins comme un proxy structurel que comme une petite capitalisation en difficulté.

Pour que les primes augmentent à nouveau, Bitcoin ne doit pas seulement se redresser ; il doit maintenir des niveaux nettement supérieurs à ces niveaux élevés de 107 000 $. Ce n’est qu’alors que les bilans pourront être suffisamment réparés pour convaincre les investisseurs que le « Bitcoin par action » est un actif en croissance plutôt qu’un passif nécessitant une gestion.

Le retour de la demande de levier

La deuxième exigence est un changement dans la psychologie du marché en matière d’effet de levier. L’effondrement des valorisations du DAT indique que les investisseurs en actions rejettent actuellement « l’effet de levier non garanti ».

Dans son analyse, Galaxy a présenté le secteur DAT comme une solution native des marchés financiers pour une exposition à bêta élevé. Il s’agit essentiellement d’un moyen pour les fonds d’exprimer une vision convexe du Bitcoin sans toucher au marché des produits dérivés.

Cependant, dans l’environnement actuel d’aversion au risque, cette convexité fonctionne à l’envers.

Tant que les flux d’ETF au comptant restent faibles et que les intérêts ouverts sur les contrats à terme perpétuels restent déprimés, l’appétit pour un effet de levier supplémentaire via les actions reste limité.

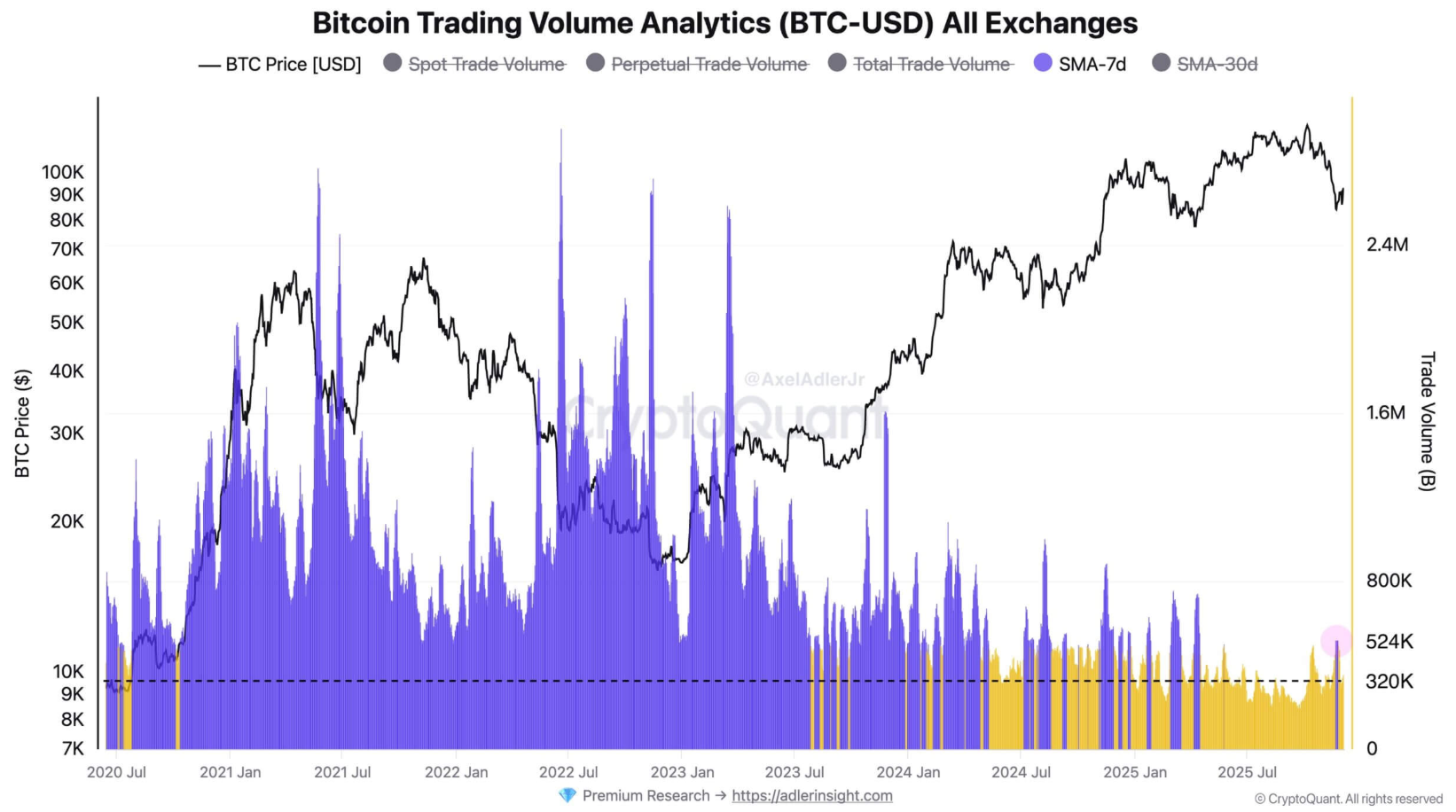

En effet, les données de CryptoQuant montrent que les volumes hebdomadaires moyens au comptant et à terme ont chuté de 204 000 BTC supplémentaires pour atteindre environ 320 000 BTC, un niveau cohérent avec une liquidité au plus bas du cycle.

En conséquence, le chiffre d’affaires du marché s’est arrêté et le positionnement est devenu défensif.

Compte tenu de cela, il est mathématiquement préférable pour un investisseur institutionnel de détenir un ETF au comptant comme l’IBIT de BlackRock si un DAT se négocie à 0,9x la valeur liquidative. En effet, l’ETF offre une exposition 1,0x avec des frais inférieurs, des spreads plus serrés et un risque d’exécution ou des frais généraux d’entreprise nuls.

Ainsi, pour que la prime DAT existe, le marché doit être dans un mode « risque », dans lequel les investisseurs recherchent activement l’arbitrage de volatilité proposé par des sociétés comme MicroStrategy.

Les données d’Artemis confirment cette punition « à effet de levier ». Avec MicroStrategy en baisse d’environ 30 % au cours du mois dernier, contre une baisse de 13 % pour Bitcoin, le marché évalue la fragilité du modèle plutôt que son caractère facultatif.

Pour que la prime soit rentable, les indicateurs dérivés tels que les taux de financement et les intérêts ouverts doivent signaler un regain d’appétit pour le risque que les ETF standards ne peuvent pas satisfaire.

De l’offensive à la défense

L’ère du « imprimer du stock, acheter du BTC » à tout prix est révolue. Pour regagner la confiance des investisseurs, les conseils d’administration doivent abandonner l’accumulation agressive et se concentrer sur la défense des bilans.

Début 2025, le marché récompensait l’accumulation aveugle. Maintenant, cela exige une capacité de survie.

La récente décision de MicroStrategy de lever environ 1,44 milliard de dollars de réserves de liquidités est un indicateur avancé de ce changement de régime. Ce capital est destiné à couvrir les engagements en matière de coupons et de dividendes, constituant ainsi un bilan fort capable de résister à un marché baissier prolongé sans vente forcée.

Ce passage de « l’évitement des rabais » à la « justification des primes » est essentiel.

Les experts du secteur avaient prévenu que le modèle DAT était vulnérable à l’effondrement des primes. Maintenant que l’effondrement est là, les conseils d’administration doivent démontrer que les émissions futures seront disciplinées et liées à des seuils clairs de création de valeur.

Si les investisseurs estiment que les nouveaux capitaux seront déployés avec prudence, par exemple pour se protéger des baisses plutôt que de poursuivre le sommet, le multiple mNAV pourrait à nouveau augmenter.

Concentration et indexation

Enfin, le marché doit faire face au risque de concentration écrasant au sein du secteur DAT.

Les données disponibles montrent que MicroStrategy contrôle à elle seule plus de 80 % du Bitcoin détenu par le secteur DAT et représente environ 72 % de la capitalisation boursière totale de la catégorie.

Cela signifie que le sort de l’ensemble de la classe d’actifs est inextricablement lié à la dynamique de liquidité spécifique de MicroStrategy et au statut de l’indice.

De plus, la consultation en cours du MSCI sur l’opportunité de restreindre les « sociétés de trésorerie d’actifs numériques » des principaux indices est l’épée de Damoclès qui pèse sur le commerce.

Si MicroStrategy conserve son statut d’indice, les achats passifs auprès des fonds de référence peuvent mécaniquement regonfler sa prime, entraînant le reste du panier vers le haut.

Toutefois, si elle est exclue, la demande mécanique disparaît et le secteur risque de devenir un ensemble de fonds fermés qui se négocient en permanence à un prix inférieur à leurs avoirs sous-jacents.