Le hashrate de Bitcoin est proche des niveaux records, mais les revenus des mineurs par unité de calcul sont tombés à des niveaux record, poussant le réseau dans une phase de « haute sécurité et faible rentabilité ».

Alors que le hashrate du réseau s’est maintenu au-dessus du filigrane d’un zettahash, ce qui constitue un record en termes de puissance de calcul globale, les revenus qui sous-tendent la sécurité se sont désintégrés jusqu’à atteindre des niveaux historiquement bas.

Pourtant, le système semble robuste au protocole. Cependant, le secteur minier connaît une lente liquidation sur les marchés des capitaux.

La difficulté du minage de Bitcoin diminue, le hashrate se maintient

Selon les données de Cloverpool, la difficulté d’extraction de Bitcoin a diminué d’environ 2 % à la hauteur du bloc 925 344 le 27 novembre pour atteindre 149 300 milliards. Il s’agit de la deuxième baisse consécutive ce mois-ci, mais les intervalles de blocage restent obstinément proches de l’objectif de dix minutes.

Cette baisse des difficultés coïncide avec une période où l’économie minière du Bitcoin est devenue de plus en plus pénalisante.

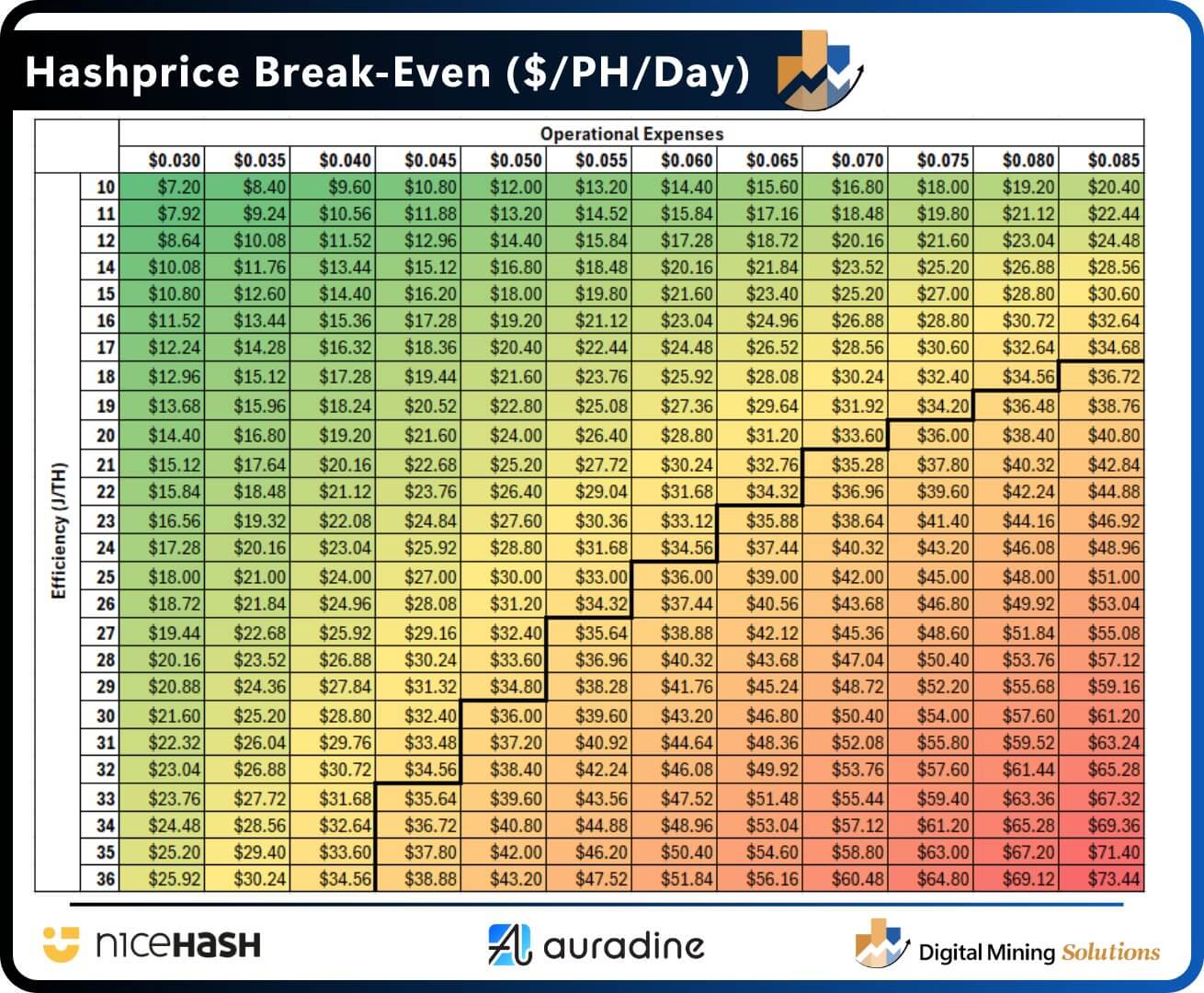

Hashprice, la mesure du revenu quotidien par unité de calcul du secteur, s’est effondré de près de 50 % ces dernières semaines pour atteindre un plus bas historique proche de 34,20 $ par petahash par seconde. A cette valorisation, les marges brutes de l’opérateur moyen se sont évaporées.

Nico Smid, fondateur de Digital Mining Solution, a expliqué que cela signifie que les flottes utilisant du matériel avec une efficacité inférieure à 30 joules par terahash ont désormais besoin de coûts d’énergie globaux inférieurs à 5 cents par kilowattheure pour atteindre le seuil de rentabilité, une fois le loyer, la main-d’œuvre et la maintenance pris en compte.

Ce seuil a forcé une bifurcation, où des milliers de plates-formes plus anciennes deviennent sombres, pour être immédiatement compensées par un déploiement à l’échelle industrielle.

Cependant, cela n’explique pas pourquoi le hashrate total a à peine bougé et pourquoi le travail de sécurité global reste supérieur à un zettahash.

La réponse réside dans la composition de la flotte. Les petits mineurs n’ayant pas accès à une énergie bon marché capitulent. D’un autre côté, les opérateurs aux poches profondes disposant de contrats d’achat d’électricité (PPA) à long terme, d’installations liées à l’État ou de production hors réseau restent stables ou se développent.

Pour rappel, l’émetteur de stablecoin Tether aurait interrompu son projet minier en Uruguay, invoquant les coûts énergétiques élevés et l’incertitude tarifaire. Ainsi, si une entreprise de la stature de Tether est incapable de garantir des conditions durables, les petites sociétés minières font face à des difficultés encore plus grandes.

Consolidation par la détresse

Les deux baisses consécutives de difficulté du BTC ne sont pas un signe que le protocole vacille. Au lieu de cela, ils indiquent que l’environnement concurrentiel du réseau est en train de changer.

Lorsque les revenus diminuent, les flottes en difficulté migrent. Les créanciers s’emparent des sites inefficaces et les courtiers reconditionnent les plates-formes usagées pour les régions à moindre coût. Les mineurs les plus efficaces éliminent les capacités non exploitées.

Ainsi, la résilience actuelle du hashrate est, en pratique, une consolidation. Le réseau semble plus fort selon la mesure habituelle, tandis que le nombre d’entités capables de financer cette force diminue.

Cette concentration entraîne des compromis. L’exposition se resserre aux points de défaillance uniques, depuis les conditions météorologiques extrêmes jusqu’aux réductions du réseau et aux luttes locales pour les permis.

Dans le même temps, le financement évolue également vers un groupe plus restreint de bilans capables de garantir une énergie à prix fixe, de fournir des garanties pour l’interconnexion et de conserver des stocks pendant de longues périodes de prélèvement.

En conséquence, les marchés des capitaux repensent la définition d’un mineur.

Ainsi, au lieu de proxys Bitcoin en bêta pur, de nombreux investisseurs traitent désormais le secteur comme des entreprises de centres de données riches en énergie avec une superposition crypto volatile. En témoigne le fait que de nombreux mineurs adoptent désormais des clients de calcul haute performance (HPC) pour consolider leurs bénéfices dans un contexte de baisse des revenus BTC.

L’exploitation minière Bitcoin change la carte du pouvoir

La géopolitique redessine également la carte du hashrate Bitcoin. Le retour estimé de la Chine à environ 14 % du hashrate mondial, malgré l’interdiction générale de 2021, marque un tournant structurel.

Les opérations clandestines et sur le marché gris ont reconstruit une empreinte qui a presque disparu. Les provinces riches en énergie avec des charges hydroélectriques excédentaires ou des charges industrielles adjacentes au charbon permettent aux sites de fonctionner par intermittence et en grande partie hors du radar.

Cette « capacité zombie » maintient le hashrate à un niveau élevé, agissant comme une taxe permanente sur les mineurs occidentaux conformes.

Cependant, les mineurs occidentaux de Bitcoin sont confrontés à un chemin de plus en plus étroit.

Pressés par des coûts de financement plus élevés, des exigences de divulgation plus strictes et des délais d’interconnexion volatiles, les opérateurs ne peuvent rivaliser sur les coûts que s’ils concluent des contrats d’électricité pluriannuels, migrent vers des réseaux plus flexibles ou partagent l’infrastructure avec les locataires des centres de données.

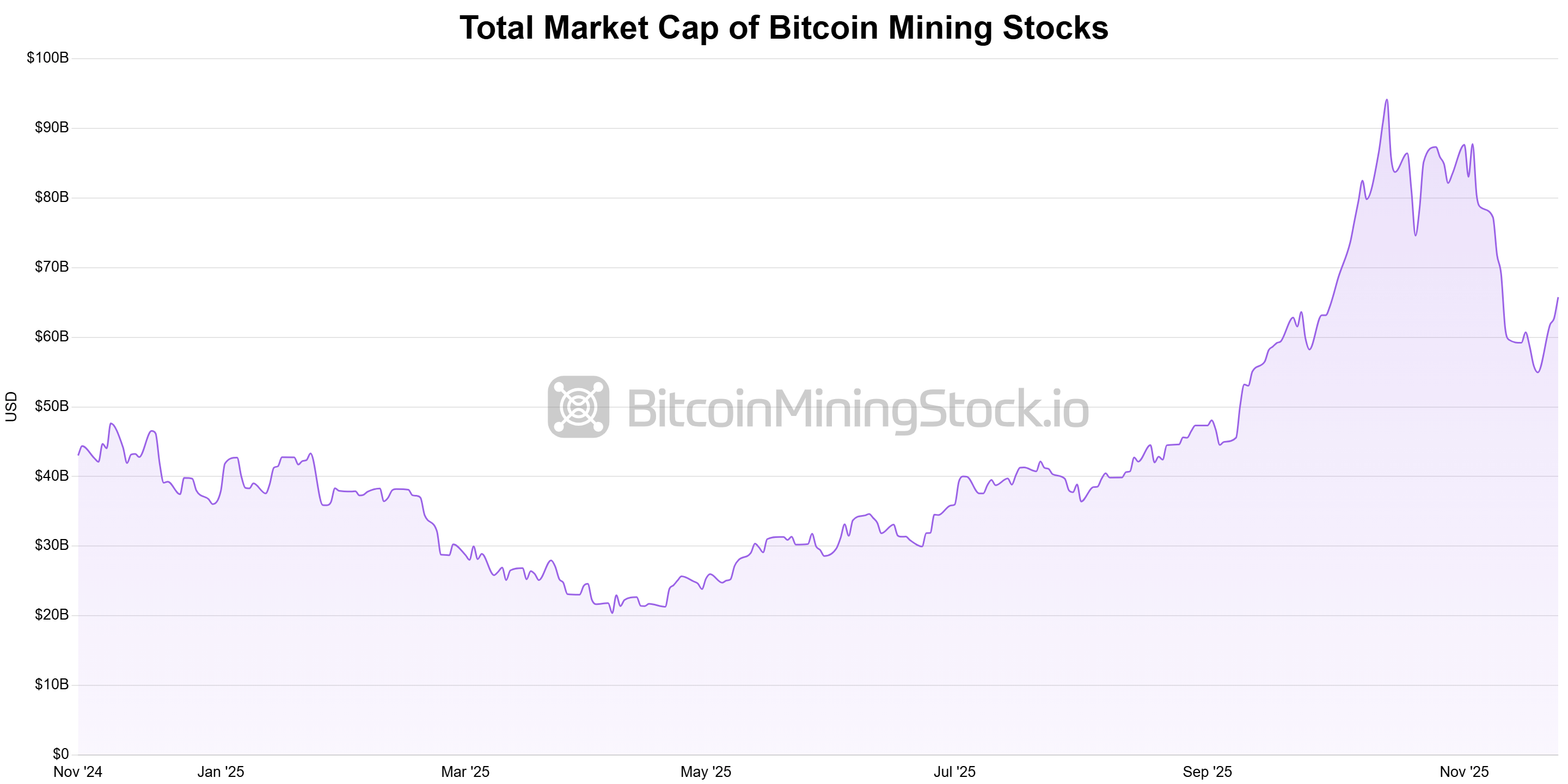

Sans surprise, cela a eu un impact sur leurs activités, les actions minières publiques effaçant près de 30 milliards de dollars de valeur marchande en novembre.

Ces mineurs de BTC ont vu leurs actions passer d’un sommet proche de 87 milliards de dollars à environ 55 milliards de dollars avant un rebond partiel vers 65 milliards de dollars.

Que regarder ensuite

Dans ce contexte, les acteurs du secteur surveillent trois cadrans spécifiques pour évaluer la prochaine phase de cette restructuration.

La première est la difficulté : des reciblages négatifs plus profonds confirmeraient des fermetures progressives de flottes à coûts élevés. Une forte reprise signifierait que la capacité mise à l’écart se redynamise à mesure que les contrats d’électricité sont révisés ou que les hausses de tarifs reviennent.

Le deuxième concerne les frais de transaction. Les vagues d’inscription et la congestion persistante du pool de mémoire peuvent augmenter les revenus des mineurs pendant des semaines à la fois, mais le scénario de base est un environnement de frais réduits qui maintient le prix de hachage proche du seuil de rentabilité pour de nombreuses flottes.

Le troisième concerne la politique et la chaîne d’approvisionnement. Toute escalade des contrôles à l’exportation, des examens de sécurité ou des règles d’interconnexion des réseaux pourrait faire évoluer le coût du capital du jour au lendemain.

Les sociétés minières ont déjà commencé à s’adapter en élargissant leur portefeuille d’activités. Beaucoup se repositionnent en tant qu’entreprises d’infrastructure de données, signant des contrats pluriannuels pour l’IA et le calcul haute performance afin de fluidifier les flux de trésorerie que Bitcoin ne peut à lui seul garantir.

Ce modèle peut préserver les sites marginaux et conserver une exposition à la hausse si le prix du hachage se rétablit. Néanmoins, il attire également une énergie rare vers des marges plus stables, laissant Bitcoin comme un puits flexible qui absorbe la volatilité.

Pour Bitcoin, le risque immédiat n’est pas un effondrement de la sécurité. L’ère zettahash a généré un travail global record et le protocole continue de se calibrer dans les délais.

Le risque est structurel : un système qui semble plus sain d’après des mesures globales tout en s’appuyant sur moins d’acteurs pour assurer le travail.

Si les capitaux restent restreints et les coûts de l’énergie restent élevés, davantage de ventes d’actifs, de fusions et de migrations vers des juridictions amies sont probables. Toutefois, si les prix et les tarifs rebondissent, une partie de la capacité inutilisée actuelle reviendra, mais souvent sous de nouveaux propriétaires et sous de nouvelles conditions d’électricité.

C’est le paradoxe de l’ère du zettahash. Au niveau du protocole, Bitcoin n’a jamais paru aussi fort. Sous la surface, l’industrie minière est confrontée à d’importantes difficultés.