Trump a soutenu $ABTC et vient de perdre ses premiers bénéfices en tant qu’entreprise publique. Cette société « pas seulement un mineur, pas seulement une trésorerie » vise désormais 50 EH/s pour alimenter sa stratégie de croissance axée sur le BTC.

Le message d’invité suivant provient de BitcoinMiningStock.io, une plateforme publique d’intelligence des marchés fournissant des données sur les entreprises exposées aux stratégies d’exploitation minière Bitcoin et de crypto-trésorerie. Publié initialement le 20 novembre 2025 par Cindy Feng.

Alors qu’une grande partie du secteur minier Bitcoin s’oriente vers l’infrastructure IA et HPC, American Bitcoin (Nasdaq : ABTC) adopte une approche très différente : il tente de devenir un mineur Bitcoin de premier plan, de développer une trésorerie BTC importante, et insiste toujours sur le fait que ce n’est pas le cas. juste un mineur ou un véhicule BTC passif. La question centrale, cependant, est de savoir si l’économie justifie ses ambitions alors que de nombreux pairs tentent de s’éloigner de l’exploitation minière de Bitcoin.

Examinons de près leurs premiers résultats trimestriels en tant que société cotée au Nasdaq.

Statut actuel du minage de Bitcoin

La société n’a vu le jour que le 31 mars 2025 et a été cotée au Nasdaq le 3 septembre. Dans cette courte fenêtre, les choses ont bougé rapidement.

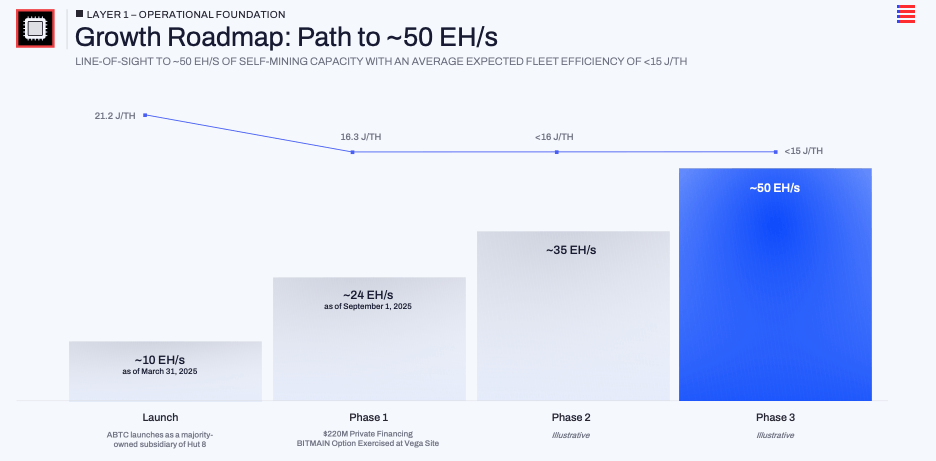

À la fin du troisième trimestre, elle a déclaré une capacité installée d’environ 25 EH/s avec une efficacité moyenne de sa flotte de 16.3 J/TH. Un contributeur majeur est l’exercice d’une option d’achat pour environ 14,8 EH/s de nouveaux mineurs sur le site de Vega au Texas. Les discussions avec la direction indiquent une feuille de route vers ~50 EH/s.

Capture d’écran de son présentation aux investisseurs (page 12).

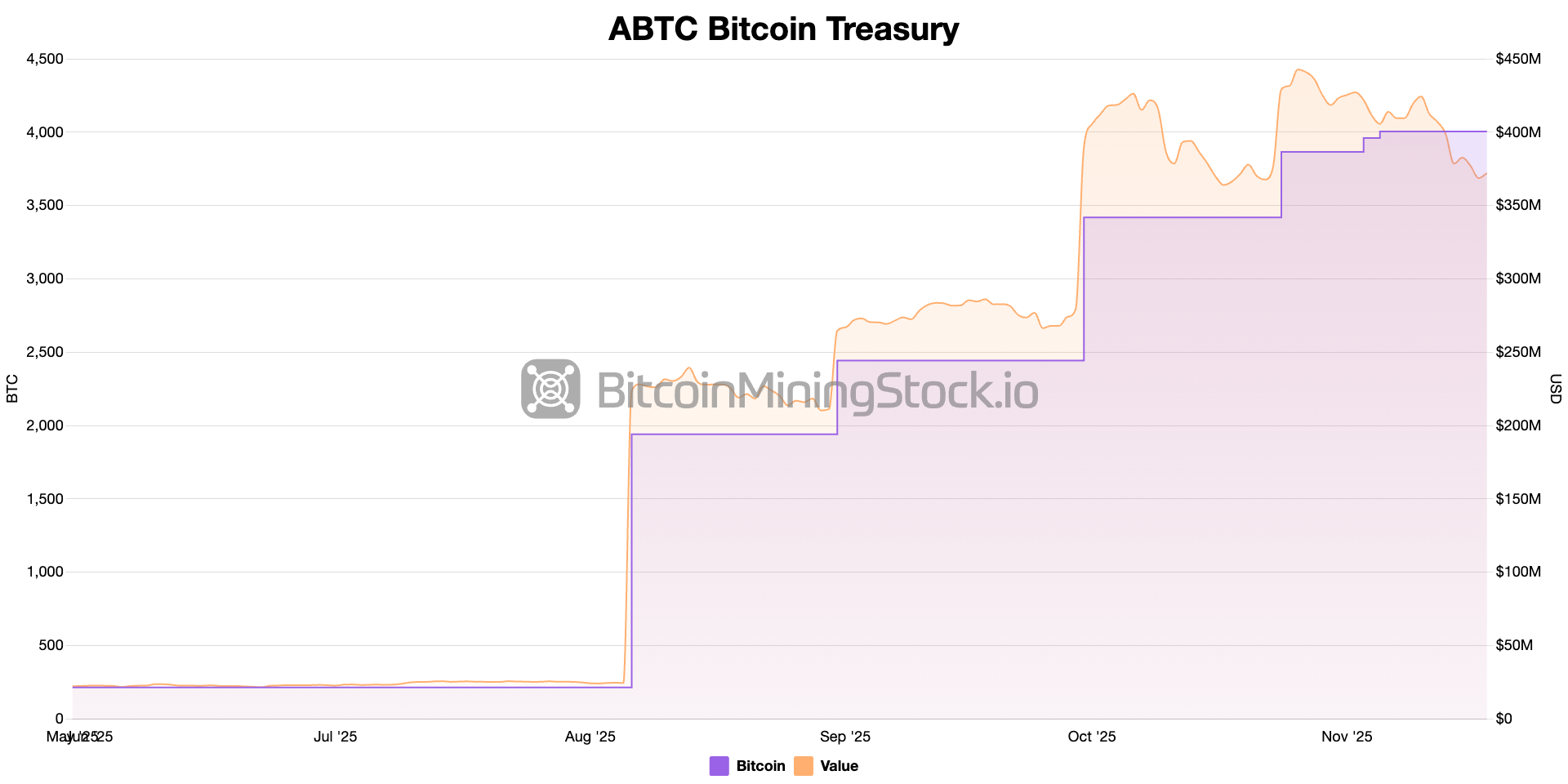

Au cours de la même courte fenêtre, il a augmenté ses réserves de Bitcoin de zéro le 1er avril à 3 418 BTC au 30 septembre (au moment de la rédaction, ce nombre atteignait 4 000 BTC+). La direction traduit cela à 371 satoshis par action et a souligné que le BTC par action a augmenté d’environ 50 % depuis la cotation. Ils souhaitent ouvertement que le marché se concentre sur Bitcoin par action comme objectif de valeur principal plutôt que simplement les revenus ou le taux de hachage global.

Dans l’ensemble, le Bitcoin américain parie délibérément et concentré sur mise à l’échelle du minage de Bitcoin et des avoirs BTCsans s’éloigner d’eux.

Le modèle Asset-Light est leur recette magique

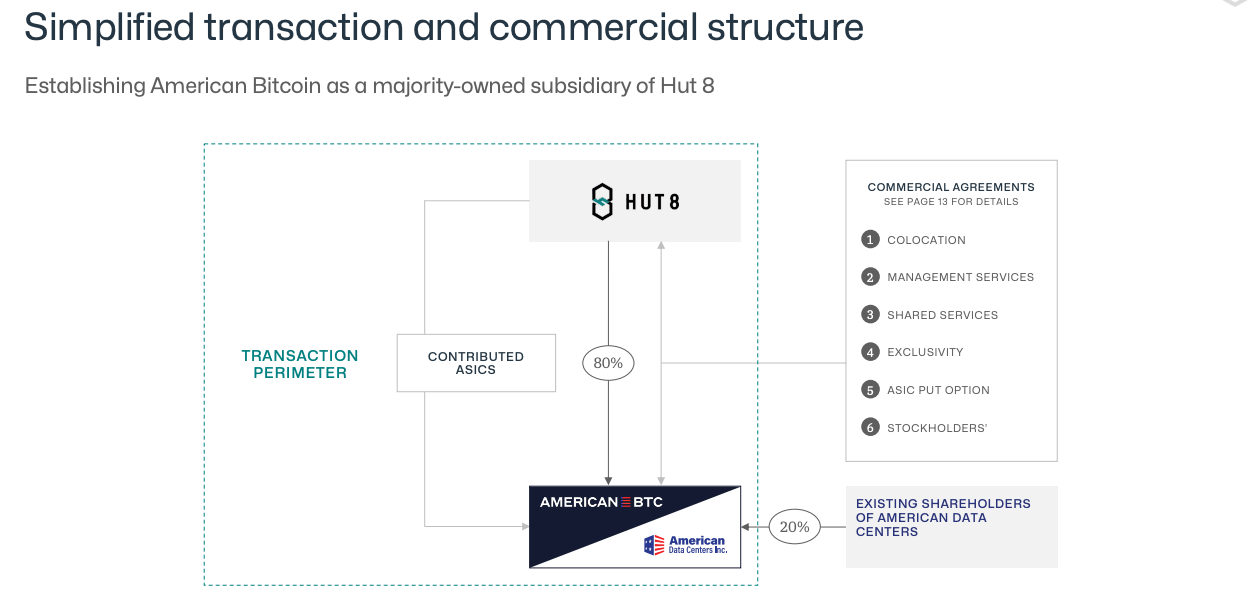

Fait unique, les opérations minières de Bitcoin d’American Bitcoin sont liées à son partenariat avec Hut 8. La société ne possède aucune infrastructure principale. Cabane 8 développe et exploite les sites, négocie avec les services publics et fournit l’environnement physique aux mineurs. Bitcoin américain achète et finance la flotte ASIC, paie les frais d’hébergement et de service et concentre son propre capital sur les mineurs et le Bitcoin plutôt que sur les sous-stations et les bâtiments. Au troisième trimestre, la direction a déclaré que Les frais généraux et administratifs représentaient environ 13 % du chiffre d’affaires total, ce qui constitue une base de coûts raisonnablement modeste et cohérente avec l’affirmation selon laquelle ne pas posséder l’infrastructure permet de réduire les frais généraux fixes.

Relation entre Hut 8 et American Bitcoin (capture d’écran de la présentation Hut 8, page 11).

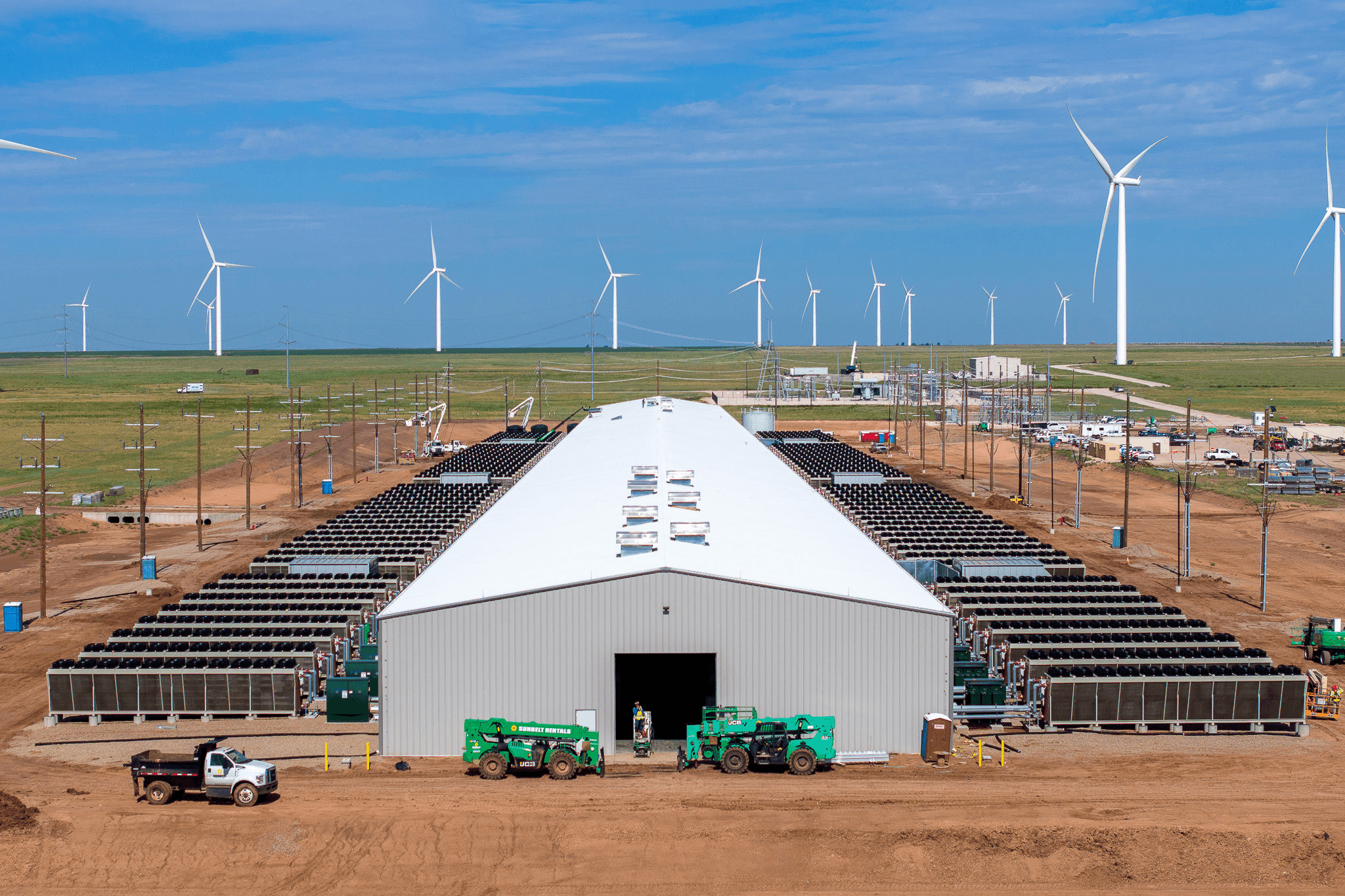

Vega à Amarillo en est l’exemple phare. Lors de l’appel aux résultats du troisième trimestre, Asher Genoot a mentionné que le Bitcoin américain représente désormais plus de 95 % de la charge de la coopérative locale et fonctionne comme un client derrière le compteur entièrement réductible dans un parc éolien. Lorsque le réseau doit se délester lors d’événements de pointe, la mine peut s’arrêter rapidement. L’argument de la direction est que les centres de données IA et HPC ne peuvent pas y parvenir sans perturber les clients, ce qui donne une niche au minage de Bitcoin: il peut absorber une énergie bon marché et intermittente et s’écarter lorsque le réseau est sollicité. D’une certaine manière, le site Vega est le modèle de la façon dont American Bitcoin pense pouvoir maintenir son coût de production bien en dessous du niveau de référence, même lorsque la concurrence s’intensifie.

Site Vega (crédit photo : Cabane 8).

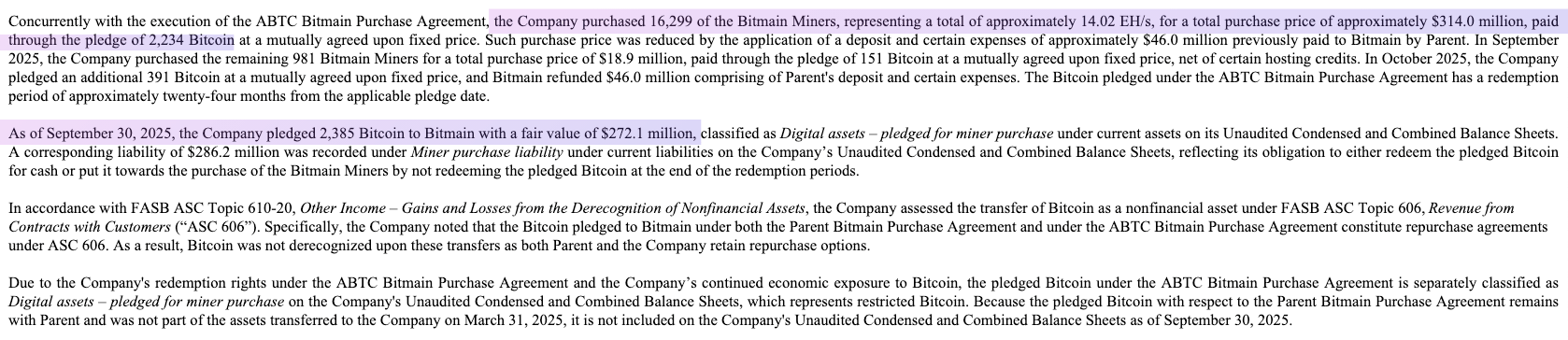

À cela s’ajoute un problème de financement. Au lieu de payer les mineurs entièrement en espèces, American Bitcoin a structuré l’accord Bitmain de manière à ce qu’un bloc important de son Bitcoin soit donné en garantie contre les nouveaux achats d’ASIC.

La combinaison d’une infrastructure externalisée, d’une alimentation flexible et d’un financement d’équipement soutenu par la BTC est le véritable mécanisme derrière l’ambition de 50 EH/s.

Que nous dit le troisième trimestre sur les aspects économiques de ce modèle ?

Le premier trimestre en tant qu’entreprise publique donne un test modeste mais utile de la thèse de base.

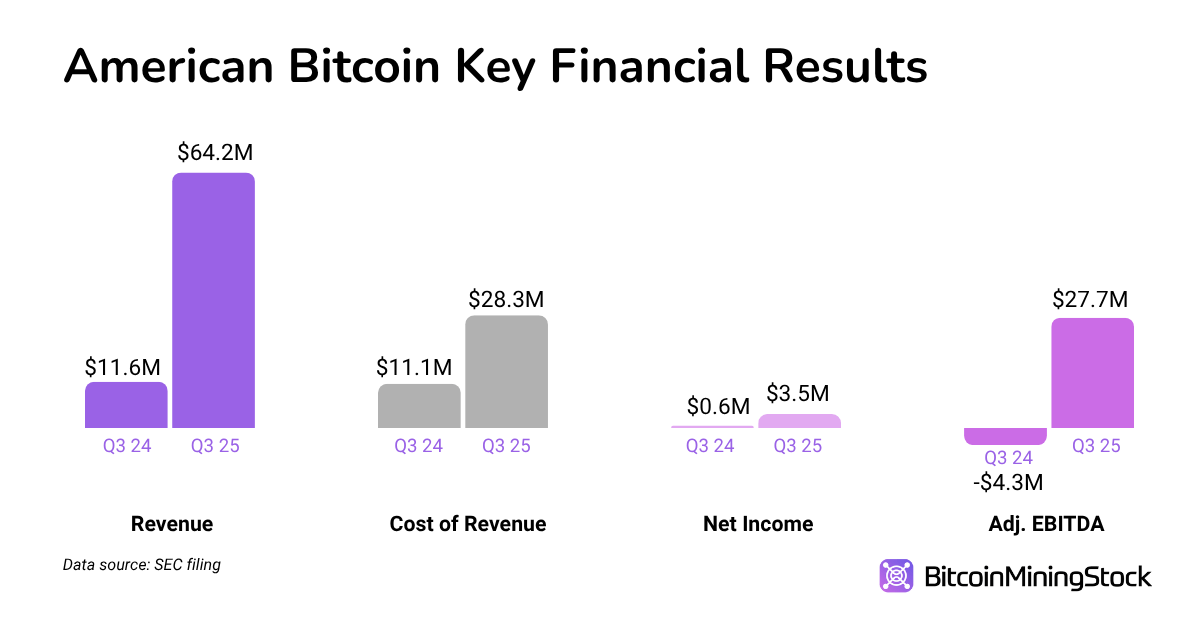

Pour le troisième trimestre 2025, American Bitcoin a déclaré un chiffre d’affaires de 64,2 millions de dollars. Le coût des revenus était de 28,3 millions de dollars, ce qui implique un 56% de marge brute. Ce chiffre comprend déjà à la fois l’électricité et les frais de colocation de Hut 8. Lors de l’appel, la direction a noté que si l’on isolait uniquement les coûts énergétiques en temps réel par rapport à la valeur du Bitcoin extrait, la marge effective serait plus proche de 69 %. Bien qu’il s’agisse d’une mesure non conforme aux PCGR, elle correspond au récit de l’entreprise : avec du matériel de nouvelle génération déployé sur un site flexible alimenté par l’énergie éolienne, ils prétendent extraire du Bitcoin à environ la moitié du coût de son achat sur le marché libre.

Les indicateurs de rentabilité sont restés résilients malgré la volatilité des prix du Bitcoin. La société a enregistré une perte de 5,5 millions de dollars à la valeur de marché sur les avoirs en BTC, mais le bénéfice net a quand même légèrement augmenté à 3,5 millions de dollars. L’EBITDA ajusté a presque doublé pour atteindre 27,7 millions de dollars. Pour une entreprise qui n’existait pas il y a douze mois, il s’agit d’une première démonstration crédible.

Au bilan, une stratégie de capital claire est en jeu. Pour augmenter le taux de hachage, American Bitcoin a utilisé une structure promise en BTC pour financer les achats des mineurs à Vega, plutôt que de compter entièrement sur les espèces. À la fin du trimestre, 2 385 BTC sur 3 418 BTC avaient été promis en garantie dans le cadre de ces accords. En d’autres termes, le même Bitcoin qui sous-tend l’histoire de « l’accumulation » est également utilisé pour faire progresser la croissance du taux de hachage.

Bitcoins promis pour les ASIC (plus de détails aux pages 21, 22).

Ces résultats ne peuvent pas prouver que le modèle sera robuste tout au long d’un cycle complet. Mais pour l’instant, ils montrent que le une structure légère en actifs peut générer des marges saines tout en augmentant à la fois le taux de hachage et les avoirs en BTC.

Pensées finales

Le premier trimestre de l’American Bitcoin en tant que société publique montre une exécution rapide et des débuts économiques crédibles. Son modèle allégé en actifs a généré de solides marges brutes et a permis à l’entreprise de se développer rapidement sans supporter le lourd fardeau d’infrastructure typique des mineurs traditionnels. Le véritable test, cependant, sera de savoir si cette approche « pas seulement un mineur, pas seulement une trésorerie » peut tenir le coup, surtout si le prix du Bitcoin chute.

Pour les investisseurs qui suivent l’évolution de l’histoire, suivent les progrès vers 50 EH/s et augmentation continue du nombre de sats par action sera important. Mais peut-être aussi chercher des réponses à certaines questions : comment l’entreprise va-t-elle gérer le risque en cas de ralentissement économique avec les deux tiers de ses Bitcoins grevés en garantie ? Que se passe-t-il si le pipeline de développement de Hut 8 s’arrête ? Et dans quelle mesure l’émission d’actions et le financement adossé à la BTC resteront-ils viables à mesure que les conditions du marché évoluent… Les réponses à ces questions vous aideront à formuler votre propre thèse plus claire.