Les marchés de l’électricité commencent à fixer le prix du minage de Bitcoin qui peut être activé et désactivé en tant que service de réseau.

Les réductions restent élevées dans les régions à forte pénétration des énergies renouvelables, et de courtes périodes de pénurie continuent de valoriser une réduction rapide de la demande, ce qui crée de la place pour une charge qui absorbe les surplus de midi et reste au ralenti pendant les heures serrées.

Selon le California Independent System Operator, 179 640 mégawattheures (MWh) d’énergie éolienne et solaire ont été réduits en septembre 2025. Les données du marché en Europe et en Asie montrent des fenêtres plus larges de prix diurnes négatifs ou bas, ce qui renforce les arguments en faveur d’une demande flexible pour compléter les développements de stockage et de transport.

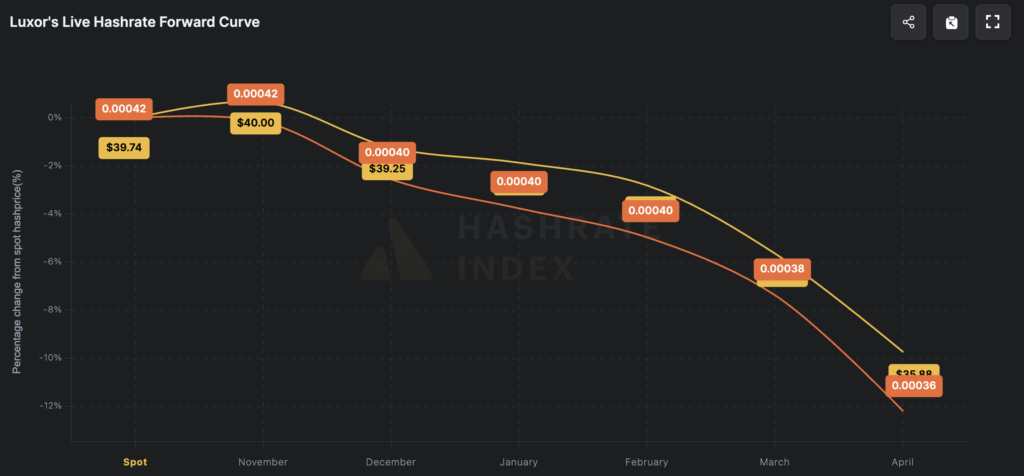

Même après le récent crash, le prix au comptant actuel est d’environ 39 $/PH/jour, et les revenus miniers continuent de dépasser les coûts d’énergie habituels pour des flottes bien gérées utilisant du matériel efficace et des contrats d’électricité avantageux.

Cela suggère que la voie économique pour la réponse à la demande (c’est-à-dire une adaptation flexible des opérations autour de la tarification de l’électricité) reste ouverte plutôt que fermée.

Cela dit, les flottes avec des coûts d’énergie plus élevés ou des machines moins efficaces seront confrontées à des marges plus serrées, notamment compte tenu de la récente baisse des prix du BTC.

Selon l’indice Hashrate, la moyenne à terme sur six mois devrait chuter à environ 35 dollars d’ici avril de l’année prochaine.

De manière plus intuitive, une machine de 17,5 J/TH consomme environ 17,5 kW par PH. Cela signifie que chaque PH consomme environ 0,42 MWh par jour, donc un prix de hachage de 39 $ équivaut à environ 93 $/MWh de revenus bruts.

Cette fourchette de rentabilité fixe le « prix maximum à courir » (avant de tenir compte des paiements accessoires ou des stratégies de couverture qui peuvent justifier de dépasser ce niveau.)

Les charges peuvent fonctionner en dessous du seuil et doivent vendre de la flexibilité ou s’éteindre au-dessus de ce seuil.

Pour rendre la comparaison explicite, le tableau ci-dessous montre une vue simplifiée des revenus bruts des mineurs par MWh sur deux prix de hachage de référence avec une efficacité moderne commune.

Après avoir pris en compte les frais généraux typiques du site, les pertes de refroidissement et les frais de pool, le seuil pratique pour de nombreux mineurs est plus proche de 70 à 85 dollars par MWh. Au-dessus de cette bande, les flottes commencent à s’arrêter à moins qu’elles ne disposent d’un matériel inhabituellement efficace ou d’une alimentation couverte.

La charge flexible n’est pas seulement un acheteur d’énergie, mais elle peut également être un produit fiable.

ERCOT permet aux ressources de charge contrôlables qualifiées de participer aux marchés en temps réel et auxiliaires, en payant le même prix de compensation que la production pour les services de régulation, ECRS et non-spin.

Ce cadre rémunère les mines pour des réductions rapides de charge en période de pénurie, en plus des coûts évités liés au fait de ne pas fonctionner à des prix élevés. La conception du marché d’ERCOT maintient les événements de pénurie aigus mais limités, avec un plafond d’offre à l’échelle du système à 5 000 $ par MWh et un programme de tarification d’urgence qui abaisse le plafond à 2 000 $ par MWh après 12 heures, au plafond élevé dans les 24 heures.

Cela préserve les signaux de prix aigus tout en limitant le risque extrême, ce qui soutient l’économie d’une réduction sensible aux prix.

La politique passe d’une politique permissive à une politique basée sur la performance, et le Texas est le cas test. Le projet de loi 6 du Sénat du Texas, adopté en 2025, ordonne au PUCT et à l’ERCOT de resserrer l’interconnexion et d’exiger la participation à la réduction ou à la gestion de la demande pour des charges importantes spécifiques de 75 MW et plus, et de revoir la compensation lorsque de grandes charges colocalisent avec la production.

Selon McGuireWoods, l’élaboration de règles est en cours et l’orientation est vers des attentes plus claires en matière de capacité de réponse, de télémétrie et d’étape d’interconnexion. Baker Botts note que la compensation derrière le compteur et la colocalisation générateur-charge feront l’objet d’un examen plus minutieux, ce qui est important pour les sites associés à des centrales de pointe de gaz qui recherchent une réduction rapide et des délais d’interconnexion plus rapides.

La réponse pratique peut consister en des empreintes modulaires et des constructions par étapes qui restent en dessous du seuil statutaire ou déploient la capacité par tranches avec des engagements explicites en matière de réponse à la demande.

Les opérations changeront également à mesure que la plomberie du marché évolue. ERCOT prévoit de passer du temps réel à RTC+B le 5 décembre 2025, ce qui améliore la granularité de la répartition et devrait bénéficier d’une charge rapide pouvant suivre les signaux infra-horaires.

Potomac Economics a documenté comment les additionneurs de pénurie ORDC et de brefs pics en temps réel concentrent une grande partie de l’économie sur un petit nombre d’heures. C’est là que la demande contrôlable peut gagner en baissant lorsque les prix grimpent et en vendant des capacités auxiliaires pendant le reste de la journée.

La situation mondiale va dans la même direction.

Les réductions des énergies renouvelables au Japon ont augmenté de 38 % sur un an pour atteindre 1,77 TWh au cours des huit premiers mois de 2025, les redémarrages du nucléaire réduisant la flexibilité.

Les taux de réduction en Chine au premier semestre 2025 ont grimpé à 6,6 % pour le solaire et à 5,7 % pour l’éolien, les nouvelles constructions ayant dépassé l’intégration du réseau. L’analyse de Gridcog montre la répartition et l’ampleur des prix négatifs à midi en Europe, renforçant ainsi le fait que le « dividende de la courbe du canard » n’est plus une caractéristique uniquement californienne.

Aux États-Unis, les moyennes des prix de gros tendent à augmenter en 2025 dans la plupart des régions, mais la volatilité persiste. Cela laisse de la valeur à une réduction sensible aux prix, même là où les moyennes uniquement énergétiques semblent modérées.

Les archétypes de projet reflètent ces incitations. Un site minier modulaire d’environ 25 MW alimenté par du gaz torché a atteint sa pleine tension en avril 2025, selon Data Center Dynamics, illustrant une voie de valorisation des déchets qui convertit du gaz autrement torché en électricité pour une demande réductible.

La réduction récurrente du CAISO à midi renforce les arguments en faveur d’une colocalisation renouvelable avec une charge qui fonctionne pendant les heures excédentaires et reste au ralenti pendant les heures de pointe du soir. La colocalisation des pointes de gaz reste pertinente sur les marchés ayant des besoins de montée en puissance rapide, bien que le SB6 exige que les projets prévoient les exigences de télémétrie et de compensation pendant l’interconnexion.

La politique matérielle et environnementale façonne la thèse des investissements et du hors réseau sous un autre angle. Les États-Unis ont doublé les droits de douane de l’article 301 sur certains semi-conducteurs chinois, les portant à 50 % en 2025, ce qui laisse craindre une augmentation substantielle des coûts d’importation des ASIC en fonction de la classification.

La taxe sur les émissions de déchets de la loi sur la réduction de l’inflation pour le méthane passe de 900 $ par tonne en 2024 à 1 200 $ en 2025 et 1 500 $ en 2026, bien que sa mise en œuvre ait été contestée. Le placement régional du hashrate reflétera ces courants contraires.

Le rapport sectoriel de Cambridge pour 2025 montre les États-Unis comme centre de gravité, les entreprises interrogées représentant près de la moitié du hashrate implicite du réseau.

Les nouveaux sites ultra-grands d’ERCOT sont confrontés à des frais généraux de processus plus élevés et à des obligations de performance explicites, ce qui peut orienter une croissance progressive vers des constructions modulaires, SPP et MISO Sud, Canada, ou du gaz hors réseau jusqu’à ce que les délais d’interconnexion et la clarté des règles rattrapent leur retard.

Pour les mineurs et les grilles, le calcul est simple, alors les détails comptent.

Le revenu par MWh est fonction du prix de hachage et de l’efficacité, de sorte que le seuil de prix d’exécution évolue avec la courbe de Louxor et la composition de la flotte.

La disponibilité devient une variable de choix, et non une contrainte, tant que la réduction s’aligne sur des intervalles de prix élevés et que les offres de capacité auxiliaire sont qualifiées et distribuées.

Le principe opérationnel consiste à soumettre la charge en tant que ressource contrôlable, à gagner de l’argent lorsque le réseau est serré en diminuant et à fonctionner lorsque l’énergie est suffisamment bon marché pour battre le prix marginal d’exploitation.

Sur les marchés où les excédents de midi sont monnaie courante, les réductions cessent d’être du gaspillage et deviennent la piste d’une demande qui peut être répartie comme la production.