L’or atteint 2026 comme actif phare des deux dernières années. Après avoir augmenté de plus de 60 % en 2025 et atteint un sommet historique de 5 596 $ l’once fin janvier, le métal semblait imparable.

La combinaison d’un dollar faible, d’une baisse des taux d’intérêt, d’achats massifs de la part des banques centrales et de tensions géopolitiques soutenues lui a donné suffisamment de carburant pour surmonter les barrières psychologiques les unes après les autres.

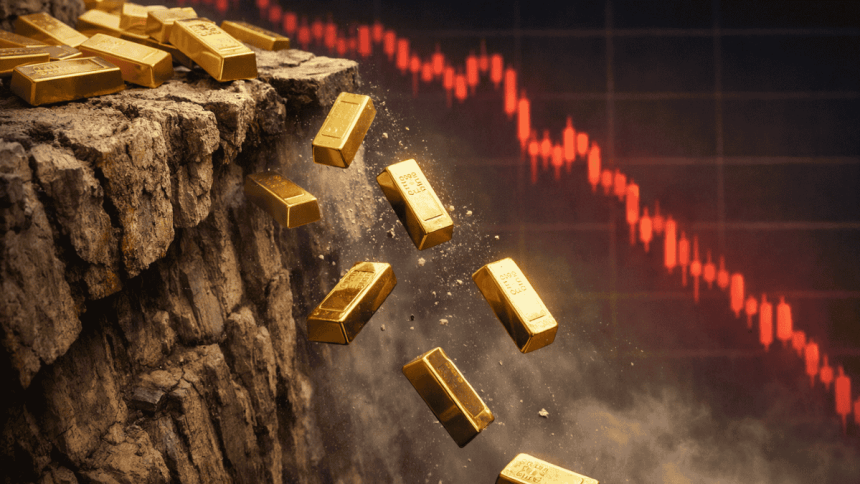

Mais ce vendredi 20 mars, les perspectives sont différentes : l’once s’échange autour de 4 509 dollars, accumulant une perte de plus de 20 % par rapport au pic de janvier.

Pourquoi cette baisse se produit-elle ? Les raisons sont diverses et interconnectées, mais elles peuvent être résumées dans les 4 points détaillés ci-dessous :

1. La FED n’a pas l’intention de baisser les taux d’intérêt de sitôt

Mercredi, la FED a maintenu ses taux d’intérêt dans la fourchette de 3,50 à 3,75 % et a mis à jour ses projections en indiquant que il n’y aura pas de baisse de taux à moins que l’économie américaine ne s’améliore.

Jerome Powell, président de l’organisation, a cité comme raison principale « l’incertitude exceptionnelle » générée par le conflit en Iran et son impact inflationniste.

Avec des tarifs élevés plus longtemps, Les bons du Trésor deviennent plus attractifs par rapport à un actif sans rendement fixe comme l’or.

2. Le pétrole s’est envolé et a modifié le calcul inflationniste

L’escalade du conflit en Iran a poussé le prix du pétrole brut supérieur à 110 dollars le baril. Comme l’a rapporté CriptoNoticias, le Brent a même atteint 119 dollars le baril, son prix le plus élevé depuis 2022.

La fermeture du détroit d’Ormuz en raison de la guerre en Iran est le principal moteur de cette hausse des prix. Ce passage maritime est crucial pour l’industrie, puisque 20 % de la production mondiale de pétrole y transite.

Ce mouvement introduit de nouvelles pressions inflationnistes (en raison de l’augmentation de l’énergie, des coûts de transport, de la production industrielle, etc.) qui obligent la Réserve fédérale à maintenir sa position restrictive.

L’or, qui a bénéficié en 2025 d’un scénario de baisse de l’inflation et de baisses de taux, est désormais confronté au scénario inverse : une hausse de l’inflation et une FED sans marge de manœuvre pour baisser les taux d’intérêt.

3. L’or perd son rôle refuge lorsque le choc vient du pétrole

La situation est paradoxale : il y a une guerre active au Moyen-Orient et l’or est en baisse. Mais lorsque le choc géopolitique se transmet via les matières premières énergétiques, le métal a tendance à se comporter davantage comme un actif à risque que comme un refuge.

Par ailleurs, dans des contextes de crise liés au pétrole, les gouvernements et fonds souverains des régions touchées pourrait être contraint de vendre ses réserves d’or pour financer des dépenses extraordinaires ou compenser la baisse des revenus énergétiques, ce qui ajoute une pression vendeuse sur le marché.

Même si rien ne prouve que cela soit déjà le cas, il s’agit d’une possibilité qui ne peut être exclue. Les investisseurs prennent peut-être déjà des mesures de protection (transformation du capital de l’or vers des liquidités ou des instruments à revenu fixe).

4. L’or a été suracheté

Depuis le «chartisme» et l’analyse technique, il était évident que L’or était à des niveaux de surachat. En d’autres termes, le prix avait augmenté trop rapidement.

Cela a été démontré, par exemple, par l’indice de force relative (RSI). Comme le montre le graphique ci-dessous, le RSI mensuel a atteint des niveaux jamais vus depuis 1967.

Rétrospectivement, une correction technique de cette ampleur était inévitable. On ne savait pas quand cela arriverait, mais à un moment donné, cela devait arriver.

La fin du cycle haussier pour l’or ?

La réponse à la question de ce dernier intertitre est : probablement pas.

Les facteurs structurels qui ont motivé le rallye de 2025 restent intacts : les banques centrales des économies émergentes continueront d’accumuler des réserves d’or dans le cadre de la dédollarisation, la dette publique américaine ne montre aucun signe de réduction et l’or reste l’actif de référence pour ceux qui se méfient du système monétaire actuel.

La correction d’aujourd’hui (qui pourrait s’étendre sur des semaines, voire quelques mois) ressemble à un recalibrage violent et non à un renversement de tendance.

Cela dit, tant que la FED ne revient pas sur le chemin des coupes et/ou que le pétrole ne cède pas, le métal ne retrouvera guère ses plus hauts de janvier à court terme.

et notre cher Bitcoin (BTC)qui partage certains de ces mêmes catalyseurs structurels mais sans problème de liquidité forcée, pourrait être le prochain à capitaliser sur la recherche d’alternatives monétaires.