Les sociétés de cryptographie ont passé des années à tenter d’accéder directement à la plomberie du système financier américain. Kraken est désormais devenu le premier à l’obtenir.

Cette décision pourrait remodeler la manière dont les sociétés d’actifs numériques déplacent des dollars et interagissent avec le système financier traditionnel, réduisant ainsi leur dépendance à l’égard des banques partenaires.

Qu’est-ce qu’un compte principal de la Fed

Un compte principal est essentiellement la passerelle vers l’infrastructure de paiement de la Réserve fédérale. Les banques et certaines institutions financières réglementées utilisent ces comptes pour détenir des réserves auprès de la banque centrale et pour régler les paiements via des systèmes tels que Fedwire.

Au lieu d’acheminer les transactions via des banques intermédiaires, les institutions disposant d’un compte principal peuvent envoyer et recevoir des fonds directement au sein du réseau de la Fed.

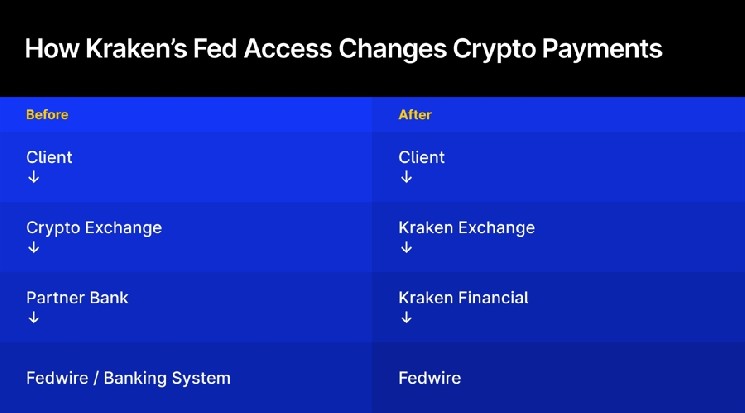

Jusqu’à présent, les sociétés de cryptographie s’appuyaient généralement sur des banques partenaires pour transférer des dollars américains entre les bourses, les clients et d’autres institutions financières. Cet arrangement créait un risque opérationnel : si un partenaire bancaire se retirait de son exposition aux cryptomonnaies, les plateformes de trading pourraient perdre l’accès aux principaux canaux de paiement presque du jour au lendemain.

Avec un compte principal, Kraken Financial peut connecter ses flux fiduciaires directement aux rails de paiement de la Fed, ce qui pourrait rendre les transferts en dollars plus rapides et plus prévisibles pour les clients institutionnels et les traders professionnels.

Pas un privilège bancaire complet

Malgré l’importance de cette approbation, Kraken ne bénéficie pas des mêmes privilèges qu’une banque commerciale traditionnelle. L’accès accordé à Kraken Financial ressemble à ce que les décideurs politiques ont décrit comme un modèle de compte principal « maigre » ou limité, dans lequel les entreprises peuvent utiliser les voies de paiement de la Réserve fédérale mais ne reçoivent pas la gamme complète des services de banque centrale disponibles pour les banques.

Ce que Kraken obtient – et ce qu’il n’obtient pas

En pratique, cela signifie que la Fed accorde l’accès aux infrastructures sans étendre le filet de sécurité plus large qui accompagne le statut bancaire à part entière.

Pourquoi la structure est importante

Le modèle d’accès limité reflète l’approche prudente de la Réserve fédérale à l’égard des institutions opérant sous des chartes plus récentes ou spécialisées.

Kraken Financial opère dans le cadre du cadre SPDI (Special Purpose Depository Institution) du Wyoming, un type de charte bancaire conçue spécifiquement pour les sociétés d’actifs numériques. Les SPDI se concentrent principalement sur les services de garde et de paiement plutôt que sur les prêts traditionnels.

Étant donné que ces institutions fonctionnent différemment des banques conventionnelles, les régulateurs ont développé un cadre de risque pour déterminer quel niveau d’accès à l’infrastructure de la Fed est approprié.

L’octroi d’un compte principal restreint permet à la Fed de tester la manière dont les sociétés de technologie financière ou de cryptographie interagissent avec ses systèmes de paiement tout en maintenant des contrôles plus stricts sur la liquidité et le risque systémique.

(#liens-surlignés#)

Une longue bataille pour l’accès

Les sociétés de cryptographie recherchent depuis des années un accès direct à l’infrastructure de la Réserve fédérale. L’industrie fait valoir que refuser un tel accès oblige les sociétés d’actifs numériques à s’appuyer sur un petit nombre de banques « crypto-friendly », concentrant les risques et rendant le secteur vulnérable aux perturbations soudaines.

Ces inquiétudes se sont intensifiées après l’effondrement de Signature Bank et de Silvergate Bank en 2023, qui étaient toutes deux des partenaires bancaires majeurs pour les sociétés de cryptographie. Leurs échecs ont perturbé les principaux réseaux de paiement utilisés par les bourses et les commerçants institutionnels.

Du point de vue de l’industrie, la possibilité de se connecter directement aux voies de paiement de la Fed pourrait réduire la dépendance à l’égard des banques intermédiaires et stabiliser le flux de monnaie fiduciaire entrant et sortant des marchés d’actifs numériques.

Pourquoi les banques sont inquiètes

Les groupes bancaires traditionnels se sont fermement opposés aux efforts des sociétés de cryptographie pour obtenir des comptes principaux. Les associations industrielles soutiennent que les sociétés de cryptographie ne fonctionnent pas dans le même cadre réglementaire que les banques commerciales et peuvent présenter des risques plus élevés liés aux contrôles anti-blanchiment d’argent, à la résilience opérationnelle et à la stabilité financière.

Les Independent Community Bankers of America (ICBA) ont exprimé des préoccupations similaires après l’approbation de Kraken. Le groupe a averti que permettre aux sociétés de cryptographie et à d’autres institutions non bancaires d’accéder directement aux comptes de la Réserve fédérale pourrait introduire des risques dans le système bancaire.

« Accorder aux entités non bancaires et aux institutions de cryptographie l’accès à des comptes principaux traditionnellement limités aux institutions de dépôt assurées et hautement réglementées présente des risques pour le système bancaire », a déclaré la présidente et directrice générale de l’ICBA, Rebeca Romero Rainey.

Nous sommes profondément préoccupés par l’approbation du compte principal de Kraken Financial. Accorder aux entités non bancaires l’accès à des comptes principaux, traditionnellement réservés aux institutions de dépôt assurées et hautement réglementées, présente des risques pour les consommateurs et le système bancaire. https://t.co/Wng93QV5iA

– Banquiers communautaires indépendants d’Amérique (@ICBA) 4 mars 2026

Les groupes de pression bancaires ont également remis en question la transparence du processus d’approbation et les garanties appliquées dans le cas de Kraken. Au-delà des questions de conformité, il existe également une dimension concurrentielle.

Si les sociétés de cryptographie obtiennent un accès direct aux infrastructures de paiement des banques centrales, les banques pourraient perdre une partie de leur rôle traditionnel d’intermédiaire entre les plateformes d’actifs numériques et le système financier basé sur le dollar.

Un changement réglementaire plus large

L’approbation de Kraken intervient dans un contexte de changements politiques plus larges aux États-Unis visant à intégrer certaines parties de l’industrie de la cryptographie dans le système financier réglementé.

Les développements récents incluent des propositions visant à permettre aux entreprises de technologie financière un accès limité aux systèmes de paiement de la Réserve fédérale et des approbations permettant aux sociétés de cryptographie de créer des banques de confiance nationales axées sur les services de conservation et d’actifs numériques.

Les initiatives suggèrent que les régulateurs explorent les moyens de permettre à l’infrastructure cryptographique de se connecter à la finance traditionnelle sans accorder au secteur un statut bancaire à part entière.

Ce que cela pourrait signifier pour le marché

Pour Kraken lui-même, le compte principal renforce sa position en matière d’infrastructure. L’accès direct aux voies de paiement de la Fed pourrait permettre à la bourse d’offrir un règlement fiduciaire plus rapide, de réduire la dépendance à l’égard des banques partenaires et d’améliorer les services aux clients institutionnels tels que les sociétés de négoce et les fonds spéculatifs.

Un règlement plus rapide en dollars peut également être particulièrement pertinent pour les bureaux OTC, les services de courtage de premier ordre et les fournisseurs de liquidité opérant sur les marchés d’actifs numériques. Pour l’ensemble de l’industrie, le développement le plus important est le précédent.

Si l’arrangement de Kraken s’avère réalisable du point de vue de la conformité et du fonctionnement, d’autres institutions cryptographiques dotées de chartes de type bancaire pourraient rechercher un accès similaire. Cela pourrait progressivement remodeler la façon dont les entreprises d’actifs numériques se connectent au système de paiement en dollars.

Dans le même temps, la nature restreinte de ce compte souligne la prudence des régulateurs. Les sociétés de cryptographie peuvent avoir accès à certaines parties de l’infrastructure de base du système financier, mais pas nécessairement aux privilèges complets dont bénéficient les banques traditionnelles.

Pour l’instant, le compte principal de Kraken représente quelque chose de plus proche d’une expérience contrôlée que d’un changement radical de politique. Mais si le modèle tient, il pourrait devenir un modèle sur la manière dont les sociétés d’actifs numériques se connectent à l’infrastructure de base du système financier américain.