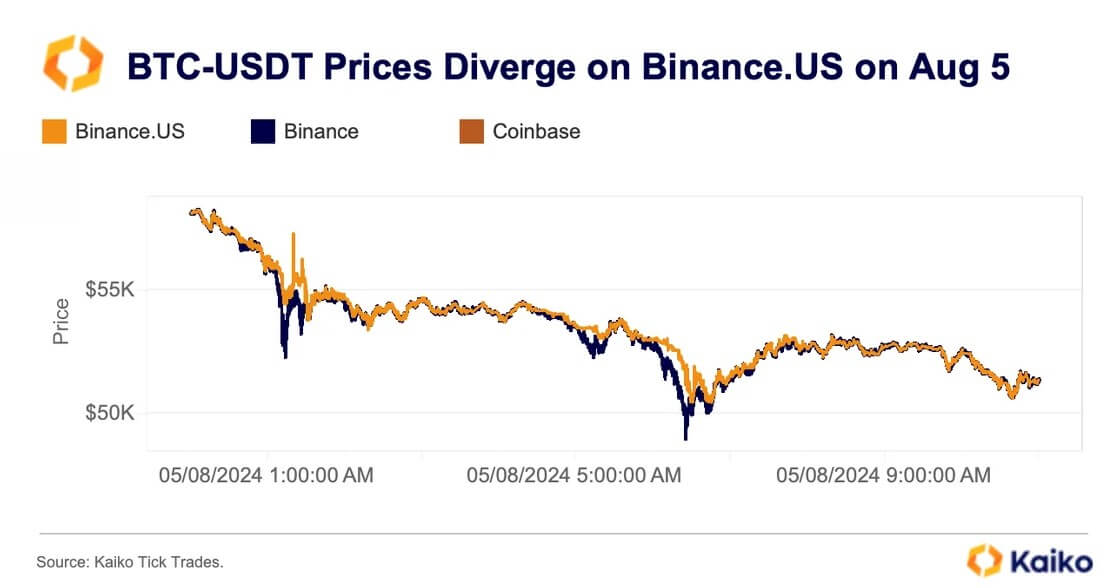

Bitcoin de Coinbase ($BTC) le prix est tombé en dessous des bourses concurrentes cette semaine, et l’écart continue de se creuser.

CoinGlass a rapporté le 26 janvier que son indice Coinbase Bitcoin Premium, qui suit la différence de prix entre les $BTC/USD et Binance $BTC/$USDTest devenu fortement négatif, indiquant que Bitcoin se négocie à un rabais sur la plus grande plateforme américaine par rapport à ses concurrents offshore.

Cette décision intervient alors que les ETF Bitcoin au comptant américains ont enregistré 1,1 milliard de dollars de sorties la semaine dernière et que l’appétit pour le risque plus large s’est affaibli, soulevant la question de savoir si la demande institutionnelle américaine se fissure ou si quelque chose de plus compliqué se produit dans la plomberie du marché de la cryptographie.

La réponse est probablement les deux, et la distinction est importante car une décote persistante révèle plus que le sentiment, exposant les contraintes sur la façon dont la liquidité se déplace entre les sites, comment les flux d’ETF se traduisent en exécution au comptant et si l’infrastructure d’arbitrage peut maintenir les marchés connectés en période de tension.

Définir le signal

CoinGlass documente son indice premium comme la différence de prix entre Coinbase Pro et Binance, avec une lecture négative signifiant que Bitcoin est moins cher sur Coinbase que sur Binance.

L’indice n’est pas uniquement un indicateur de la demande, car il mesure l’écart entre une devise libellée en USD et une $USDT-lieu libellé, qui introduit des effets mécaniques liés aux écarts de stablecoin, aux conditions de financement et à la dynamique de l’effet de levier offshore.

L’interprétation de base considère l’élargissement des primes négatives comme la preuve d’une pression de vente relativement plus forte ou d’une profondeur d’offre plus faible sur les marchés liés aux États-Unis par rapport aux marchés offshore.

Cependant, les écarts de prix entre les bourses peuvent persister pendant des jours ou des semaines, même sur des marchés liquides, reflétant une véritable segmentation plutôt que de purs changements entre l’offre et la demande.

Les recherches sur la formation des prix des cryptomonnaies documentent d’importantes lacunes récurrentes dues aux frictions de transfert, aux barrières de conformité, aux limites de crédit et aux contraintes de stocks qui empêchent l’arbitrage de mettre fin instantanément aux dislocations.

La question n’est pas de savoir si la vente existe, comme c’est toujours le cas, mais pourquoi l’arbitrage entre sites n’a pas réussi à réduire l’écart et ce que cela révèle sur les tensions dans le financement, l’infrastructure de règlement ou l’appétit pour le risque.

Canal de plomberie ETF

Lorsque les ETF Bitcoin au comptant américains enregistrent des sorties nettes, les participants autorisés et les teneurs de marché ajustent les couvertures et l’apport de liquidités, ce qui peut se traduire par des ventes au comptant nettes ou une réduction de la profondeur des offres.

Coinbase sert de principal lieu de liquidité pour l’infrastructure cryptographique institutionnelle américaine, gérant la garde de plus de 80 % des émetteurs d’ETF Bitcoin, et les documents BlackRock font référence à Coinbase Prime en tant que filiale du dépositaire iShares Bitcoin Trust.

Ce rôle intégré signifie que l’activité de rachat d’ETF peut passer par des voies d’exécution liées à Coinbase plus directement que par des sites offshore.

Les données de Farside Investors montrent plusieurs jours de sorties importantes des ETF Bitcoin négociés aux États-Unis au cours de la semaine dernière, totalisant plus de 1,3 milliard de dollars.

La corrélation temporelle est suggestive mais non définitive, car la plupart des ETF Bitcoin au comptant américains utilisent des créations et des rachats en espèces plutôt que de purs transferts en nature, ce qui introduit une latence entre le flux d’actions de l’ETF et l’exécution au comptant.

Cette tendance ressemble à un symptôme de resserrement des bilans.

Lorsque les flux d’ETF vacillent et que l’appétit pour le risque macroéconomique s’affaiblit, les fournisseurs de liquidités liés aux États-Unis retirent leurs offres plus rapidement que l’effet de levier offshore ne se résorbe, créant ainsi des remises passagères mais persistantes.

La prime devient un indicateur en temps réel de la mesure dans laquelle l’appétit des institutionnels suit le rythme de l’offre. Et, à l’heure actuelle, cela suggère que les offres américaines reculent.

USD-$USDT canal de plomberie

La structure de l’indice introduit un deuxième moteur mécanique : parce que Coinbase se négocie contre l’USD et Binance contre $USDTtout écart dans le $USDTLe taux /USD affecte la prime calculée même si la demande spot est identique sur tous les sites.

Kaiko a documenté des épisodes dans lesquels $USDT bascule rapidement entre décote et prime en période de tensions sur le marché, en raison des contraintes d’approvisionnement en pièces stables, des conditions de financement offshore ou de la dynamique de base du marché perp.

Si $USDT se négocie au-dessus de la parité, alors $BTC/$USDT les prix semblent optiquement plus élevés, aggravant mécaniquement la remise de Coinbase même si aucune vente supplémentaire n’a lieu sur Coinbase lui-même.

Les marchés de swaps perpétuels aggravent cet effet. Les taux de financement sont mécaniquement liés aux calculs de base au comptant. Lorsque le financement devient négatif ou se contracte, la relation entre l’USD et $USDT les sites peuvent se déplacer à mesure que les traders ajustent leurs couvertures lieu par lieu en fonction des exigences de marge et des préférences en matière de garanties.

Ce canal n’invalide pas l’interprétation de la demande, mais la complique au contraire. Une décote croissante peut refléter simultanément la pression des ventes au comptant aux États-Unis et le stress de la microstructure des pièces stables offshore.

Stress sur les produits dérivés et contraintes d’arbitrage

Lorsque la base des contrats à terme CME Bitcoin se comprime et que le financement des swaps perpétuels devient négatif ou stable, le spot devient la jambe de couverture la plus rapide pour les traders qui dénouent leurs positions.

CF Benchmarks note que la base du CME est fortement liée aux changements de sentiment et aux régimes de dynamique, et que la compression de la base coïncide souvent avec des mouvements d’aversion au risque.

Si la base et la prime se détériorent simultanément, cet alignement laisse présager un environnement de réduction des risques plus large plutôt qu’une faiblesse isolée des États-Unis.

Sur des marchés sans friction, une remise Coinbase devrait attirer un arbitrage d’achat sur Coinbase et de vente à l’étranger jusqu’à ce que l’écart se comble.

Un élargissement persistant implique que quelque chose restreint ce flux : limites du bilan, frictions de conformité, coûts de transfert, risque de volatilité, ou simplement que le capital d’arbitrage est déployé ailleurs.

Les travaux universitaires sur l’arbitrage cryptographique documentent d’importants écarts récurrents et une segmentation significative du marché, avec des écarts de prix persistant plus longtemps lors des ventes massives, lorsque la liquidité se détériore et que les limites de risque se resserrent.

Les recherches de Kaiko examinent les dislocations dues à la fragmentation qui éclatent pendant les périodes de stress, notant que la profondeur du carnet de commandes peut diminuer de manière asymétrique selon les sites.

Si la profondeur des offres de Coinbase diminue par rapport à celle de Binance, les remises persistent même si les arbitragistes reconnaissent l’opportunité, car l’exécution de grandes quantités devient prohibitivement coûteuse ou risquée.

Le signal le plus concret n’est pas que la vente existe mais que la connectivité du marché se dégrade.

Lorsque les flux institutionnels deviennent négatifs, que les signaux de financement se détériorent et que l’arbitrage ne parvient pas à combler les écarts, cette combinaison indique un véritable stress plutôt qu’une volatilité de routine.

Trois scénarios prospectifs

Le premier scénario prévisible est un retour en arrière, dans lequel les flux d’ETF se stabilisent ou deviennent positifs, l’appétit pour le risque se rétablit et la moyenne des primes revient à zéro.

Cette trajectoire dépend d’une stabilisation macroéconomique et d’un regain d’appétit institutionnel, que les données des agrégateurs peuvent confirmer au jour le jour. Si les sorties s’arrêtent et que les entrées reprennent, les rendements du capital d’arbitrage et les remises se compriment naturellement.

Le deuxième scénario implique la persistance, la prime restant négative alors que les ETF continuent de saigner et que les conditions macroéconomiques restent aversion au risque.

Les rallyes deviennent fragiles parce que la profondeur des offres américaines ne se rétablit jamais complètement, créant une résistance à des niveaux de prix plus élevés. Ce régime favorise les vendeurs patients par rapport aux acheteurs dynamiques et maintient une volatilité élevée.

Scénario de choc de microstructure : $USDTLe /USD se disloque brusquement, les régimes de financement changent brusquement ou un événement spécifique à un lieu introduit de nouvelles frictions.

La prime devient bruyante et moins interprétable comme un pur signal de demande, avec des fluctuations intrajournalières plus importantes entraînées par la dynamique des pièces stables offshore plutôt que par les flux au comptant.

Implication plus large

La remise croissante de Coinbase fonctionne comme un tableau de bord des symptômes plutôt que comme un diagnostic unique.

Cela reflète les ventes nettes liées aux États-Unis et la faiblesse des offres lorsque les flux d’ETF sont négatifs, mais cela reflète également l’évolution de l’USD par rapport à l’USD.$USDT stress de plomberie et capacité d’arbitrage limitée.

Ces trois dynamiques s’intensifient pendant les régimes d’aversion au risque, faisant de la prime un signal composite de l’appétit institutionnel, de la santé de la microstructure stable des pièces et de la connectivité du marché.

La question prospective est de savoir si les infrastructures d’arbitrage peuvent suivre le rythme des changements de flux institutionnels. Si les ETF continuent de saigner alors que l’arbitrage reste limité et que les conditions de financement se resserrent, la décote devient un indicateur avancé de la fragmentation de la liquidité plutôt qu’un indicateur tardif du sentiment.

La différence est importante car la fragmentation persiste plus longtemps et se résout de manière moins prévisible que de simples déséquilibres entre l’offre et la demande.

Pour l’instant, l’écart croissant suggère que les bilans américains se resserrent plus rapidement que l’endettement offshore ne se résorbe, et que la plomberie du marché a du mal à maintenir les prix synchronisés.

Cette combinaison ne garantit pas de nouvelles baisses, mais elle indique que l’infrastructure nécessaire pour absorber la pression à la vente ou soutenir les rallyes fonctionne sous pression. Et le stress, une fois ancré dans la microstructure du marché, a tendance à persister même après l’amélioration des manchettes.