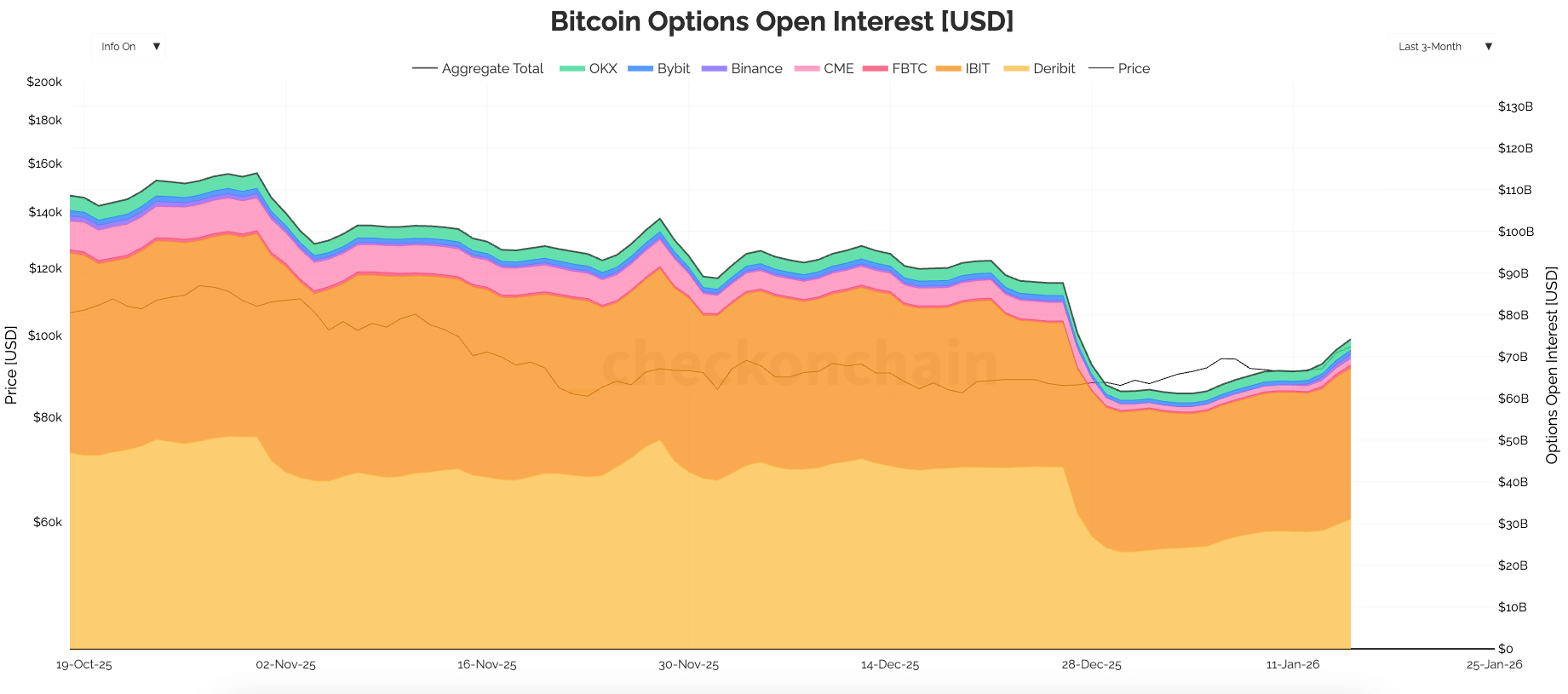

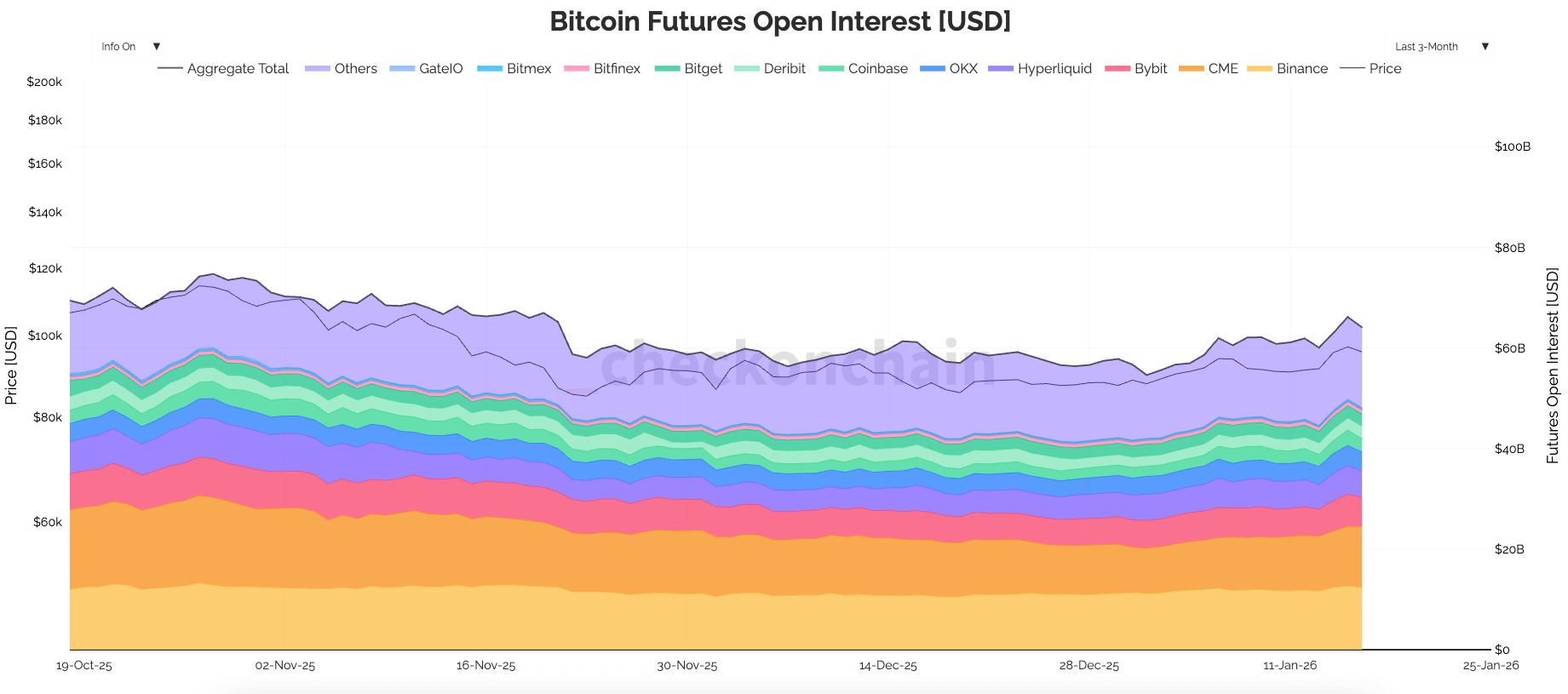

À la mi-janvier, l’intérêt ouvert sur les options Bitcoin s’élevait à environ 74,1 milliards de dollars, dépassant l’intérêt ouvert sur les contrats à terme Bitcoin d’environ 65,22 milliards de dollars.

L’intérêt ouvert est le stock de contrats en cours qui n’ont pas été clôturés ou expirés, il mesure donc l’inventaire des positions, et non l’activité de négociation. Ainsi, lorsque l’inventaire d’options dépasse les contrats à terme, cela montre souvent un marché qui s’appuie moins sur l’effet de levier directionnel brut et davantage sur une exposition structurée : couvertures, superpositions de rendement et positionnement sur la volatilité.

Les contrats à terme restent le moyen le plus simple de prendre une exposition à effet de levier dans la direction du Bitcoin. Cependant, les options permettent aux traders et aux institutions de façonner le risque avec beaucoup plus de précision grâce à des profils de gains qui peuvent plafonner les pertes, gagner de l’argent à la hausse ou cibler des résultats de volatilité spécifiques.

Cette distinction est importante car les positions sur options restent souvent inscrites plus longtemps que les positions sur contrats à terme, et cette persistance peut influencer le comportement de la volatilité autour des prix d’exercice clés, des expirations et des fenêtres de liquidité. Les options dépassant les contrats à terme constituent une étape majeure pour le marché avec des implications claires sur la façon dont Bitcoin se négocie au quotidien.

Pourquoi l’intérêt ouvert des options peut rester supérieur à celui des contrats à terme

Les contrats à terme sont conçus pour une exposition directe et un repositionnement rapide. Les traders affichent une marge, achètent ou vendent un contrat lié au Bitcoin, puis gèrent les taux de financement, les changements de base et le risque de liquidation qui augmente avec l’effet de levier.

Les positions à terme peuvent évoluer rapidement, mais elles sont également très sensibles aux coûts de portage. Lorsque le financement devient punitif ou qu’un échange de base cesse de payer, les positions se détachent. Lors de réinitialisations de levier plus larges, les intérêts ouverts des contrats à terme diminuent rapidement à mesure que les traders rapides se précipitent pour réduire le risque et que les plus lents sont forcés de se retirer.

Les options ont tendance à se comporter différemment car elles sont souvent utilisées comme des structures à plus long terme plutôt que comme un simple effet de levier. Les options d’achat et de vente traduisent une vue en un profil de gain défini, tandis que les spreads, les tunnels et les options d’achat couvertes transforment l’exposition au comptant en une position de risque gérée.

Cela crée un inventaire qui peut persister pendant des semaines ou des mois, car il est souvent lié à une couverture, à un programme de rendement systématique ou à une stratégie de volatilité qui se déroule selon un calendrier. Lorsque les positions sont conservées jusqu’à une expiration déclarée, les intérêts ouverts deviennent collants de par leur conception.

Le calendrier le montre clairement. Les données de Checkonchain montrent une forte baisse de l’intérêt ouvert sur les options vers la fin décembre, suivie d’une reconstruction jusqu’au début janvier, ce qui correspond au modèle d’une expiration majeure et au rétablissement du risque du marché pour le prochain cycle.

Les intérêts ouverts à terme sur la même période semblent plus stables et plus progressifs, reflétant un marché où les positions sont ajustées en permanence, plutôt que d’être compensées mécaniquement par l’expiration. Cette différence explique pourquoi les options peuvent dépasser les contrats à terme même lorsque les prix sont instables et que les convictions semblent mitigées.

À mesure que l’intérêt ouvert sur les options augmente, la couche de tenue de marché devient encore plus importante. Les courtiers qui interviennent dans les flux d’options couvrent souvent leur exposition au comptant et à terme, et cette couverture peut affecter le comportement des prix à l’approche des prix d’exercice importants et jusqu’aux fenêtres d’expiration.

Sur des marchés fortement positionnés, la couverture peut soit freiner les mouvements, soit les accélérer, selon la manière dont les expositions sont réparties entre les exercices et les échéances.

Ainsi, les taux d’intérêt ouverts élevés sur les options servent également de carte indiquant où l’intensité de la couverture peut augmenter, en particulier lorsque la liquidité diminue ou que le marché gravite vers des niveaux de surpeuplement.

Le marché divisé : options crypto-natives et options ETF cotées comme IBIT

Les options Bitcoin ne constituent plus un écosystème unifié avec une seule base de participants. Les données sur les options échange par échange de Checkonchain montrent les sites de cryptographie familiers ainsi qu’un segment en croissance lié aux options ETF cotées, y compris l’IBIT.

Cette segmentation devrait être bien plus importante qu’elle ne l’est actuellement car elle modifie le rythme des échanges, les mécanismes de gestion des risques et les stratégies dominantes qui stimulent la demande.

Les plateformes d’options crypto-natives opèrent sur un marché continu qui se négocie tout au long du week-end, en utilisant des garanties cryptographiques et en servant des sociétés de négociation pour compte propre, des fonds cryptographiques et des détaillants sophistiqués. Les options sur ETF cotées se négocient aux heures d’ouverture du marché américain et s’effectuent dans le cadre d’un cadre de compensation et de règlement familier aux traders d’options sur actions.

Le résultat est une scission où une plus grande part du risque de volatilité peut être exprimée au sein de la plomberie terrestre réglementée, même si le commerce mondial du Bitcoin reste 24h/24 et 7j/7.

À elles seules, les heures de marché ont le potentiel de remodeler et même de dicter les comportements. Lorsqu’une part significative des flux d’options est concentrée pendant les heures d’ouverture aux États-Unis, l’activité de couverture peut devenir plus synchronisée pendant ces fenêtres, tandis que les sites offshore mènent souvent la découverte des prix en dehors des heures d’ouverture et le week-end.

Au fil du temps, cela peut faire en sorte que le marché ressemble davantage à des actions pendant les heures d’ouverture des États-Unis et davantage à des crypto-monnaies en dehors de celles-ci, même lorsque l’actif sous-jacent est le même. Les traders qui gèrent le risque sur plusieurs sites comblent cet écart grâce aux couvertures et à l’arbitrage, et les contrats à terme sont souvent l’instrument qui assure ce pont.

La compensation et la discipline en matière de marge façonnent également la participation. Les options cotées s’inscrivent dans des structures de marge standardisées et de compensation centralisées que de nombreuses institutions sont censées utiliser, ce qui élargit l’accès aux entreprises qui ne peuvent pas détenir de risques sur les bourses offshore.

Ces participants apportent des playbooks établis, notamment des programmes d’achats couverts, des superpositions de colliers et des approches de ciblage de la volatilité qui existent déjà dans les portefeuilles d’actions. Lorsque ces stratégies entrent dans Bitcoin via les options ETF, elles peuvent créer une demande récurrente pour des durées et des strikes spécifiques et maintenir l’inventaire des options élevé car le programme se répète dans les délais.

Rien de tout cela ne réduit le rôle des plateformes crypto-natives, qui dominent toujours dans les échanges continus et dans les stratégies spécialisées de volatilité et de base.

Ce qui change, c’est la répartition de ceux qui détiennent le risque lié aux options et pourquoi, avec une part croissante reflétant des superpositions de portefeuille et des flux structurés plutôt qu’un positionnement purement spéculatif. Cela aide à expliquer pourquoi les intérêts ouverts sur les options peuvent rester élevés même dans les périodes où les contrats à terme sont plus sensibles au financement, à la compression des bases et au désendettement sans risque.

Ce que le crossover signifie pour la volatilité, la liquidité et la façon dont les traders lisent le marché

Lorsque l’intérêt ouvert des options dépasse celui des contrats à terme, le comportement du marché à court terme a tendance à être davantage influencé par la géométrie du positionnement et les flux de couverture. Les régimes fortement axés sur les contrats à terme expriment souvent leurs tensions à travers des boucles de rétroaction sur le financement, des bouleversements de base et des cascades de liquidations qui peuvent comprimer rapidement les intérêts ouverts.

Les régimes riches en options expriment souvent des tensions à travers les cycles d’expiration, la concentration des strikes et la couverture des concessionnaires qui peuvent soit amortir, soit amplifier les mouvements au comptant en fonction de la manière dont les expositions sont réparties.

Les informations macroéconomiques et au comptant restent importantes, mais la trajectoire empruntée par le marché peut dépendre de la position du risque lié aux options et de la manière dont les courtiers le couvrent. En cas d’expirations importantes, les grèves groupées peuvent faire la une des journaux, et après l’expiration, le marché passe souvent par une phase de reconstruction à mesure que les traders rétablissent leur exposition et font avancer les structures.

La baisse de fin décembre, puis la reconstruction en janvier correspondent à ce modèle et fournissent une chronologie claire de l’évolution des stocks au cours de la fin de l’année.

Ce qu’il faut retenir d’un point de vue pratique, c’est que le positionnement des produits dérivés est devenu un moteur plus important du comportement des prix à court terme. L’observation des positions ouvertes sur les options par lieu peut aider à faire la distinction entre le positionnement de la volatilité offshore et les superpositions liées aux ETF onshore, tandis que les positions ouvertes sur les contrats à terme restent un indicateur clé de l’effet de levier et de l’appétit de base.

Les mêmes totaux globaux peuvent donc impliquer des conditions de risque très différentes selon que le positionnement est concentré sur des programmes d’options sur ETF cotés, des structures de volatilité crypto-natives ou des carry trades sur contrats à terme qui peuvent se dénouer rapidement.

Les gros titres véhiculent un message clair sur la nouvelle structure du marché de Bitcoin. Les options d’intérêt ouvert autour de 74,1 milliards de dollars contre les contrats à terme autour de 65,22 milliards de dollars suggèrent qu’un plus grand risque BTC est stocké dans des instruments avec des profils de rendement définis et des stratégies de superposition reproductibles, tandis que les contrats à terme restent le principal rail d’effet de levier directionnel et de couverture de l’exposition aux options via le delta.

À mesure que la liquidité des options ETF augmente et que les plateformes crypto-natives continuent de dominer les échanges continus, la volatilité du Bitcoin peut refléter de plus en plus l’interaction entre la liquidité aux heures de marché aux États-Unis et la liquidité crypto 24h/24 et 7j/7.

Le croisement est un instantané de cette hybridation et il pointe vers un marché où les mécanismes de positionnement, d’expiration et de couverture jouent un rôle plus important dans l’évolution des prix.