L’or et le cuivre ont progressé alors même que la Réserve fédérale continue de faire preuve de patience à l’égard des baisses de taux, une divergence qui montre comment les marchés ont tendance à évaluer les conditions de liquidité avant les changements de politique formels plutôt que d’attendre la confirmation des banques centrales.

Ces métaux réagissent aux changements des rendements réels, des conditions de financement et des attentes futures, et ce comportement est souvent apparu lors des premières étapes des cycles d’assouplissement. Au cours des cycles précédents, Bitcoin a réagi plus tard aux mêmes forces, ses plus fortes avancées n’étant intervenues qu’après que les métaux se soient déjà repositionnés pour des conditions financières plus souples.

La configuration actuelle semble familière. L’or attire des capitaux défensifs à mesure que les rendements réels des liquidités et des bons du Trésor se contractent, tandis que le cuivre réagit à l’amélioration des attentes en matière de disponibilité du crédit et d’activité mondiale. Ensemble, ils suggèrent que les marchés s’adaptent à un environnement dans lequel la politique restrictive approche de ses limites, quelle que soit la durée pendant laquelle le discours officiel reste prudent.

Bitcoin n’a pas encore reflété ce changement, mais l’histoire montre qu’il a tendance à évoluer seulement lorsque le signal de liquidité sous-jacent devient plus difficile à ignorer.

Les métaux bougent avant que les banques centrales n’agissent

Les marchés financiers réévaluent généralement les conditions avant que les décideurs politiques ne reconnaissent un changement, en particulier lorsque le coût du capital commence à évoluer à la marge.

Le comportement de l’or au cours de plusieurs cycles l’illustre clairement. Les données de tarification de la LBMA et les analyses du World Gold Council montrent que l’or commence souvent à augmenter des mois avant la première baisse des taux, car les investisseurs réagissent au pic des rendements réels plutôt qu’à la baisse elle-même.

En 2001, 2007 et de nouveau en 2019, les prix de l’or ont augmenté alors que la politique était encore « officiellement » restrictive, reflétant les attentes selon lesquelles la détention de liquidités offrirait bientôt des rendements réels décroissants.

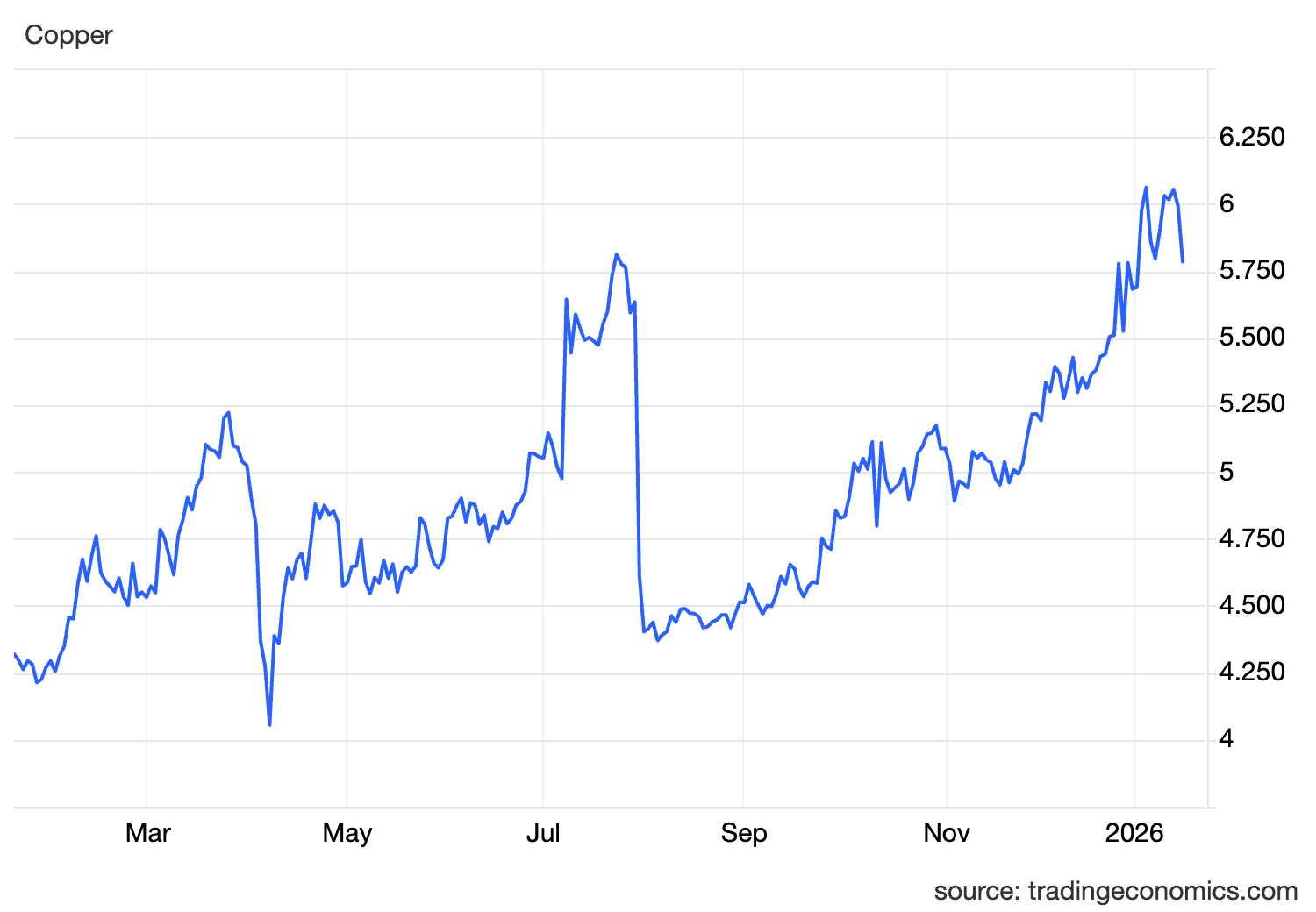

Le cuivre renforce encore davantage le signal car il répond à un ensemble différent d’incitations. Contrairement à l’or, la demande de cuivre est liée aux cycles de construction, de fabrication et d’investissement, ce qui la rend sensible à la disponibilité du crédit et aux conditions de financement.

Lorsque les prix du cuivre augmentent parallèlement à ceux de l’or, cela indique un positionnement plus que défensif, ce qui suggère que les marchés s’attendent à des conditions financières plus souples pour soutenir l’activité économique réelle.

Les mouvements récents des contrats à terme sur le cuivre au CME et au LME montrent que c’est exactement ce qui s’est passé, avec des prix qui ont augmenté malgré des données de croissance inégales et la prudence des banques centrales.

Cette combinaison exerce une influence démesurée sur le marché car elle réduit le risque de faux signal. Seul l’or peut augmenter en raison de la peur ou de tensions géopolitiques, tandis que le cuivre peut seul réagir aux ruptures d’approvisionnement.

Lorsque les deux évoluent ensemble, cela reflète généralement un ajustement plus large des attentes en matière de liquidité, un ajustement que les marchés sont prêts à intégrer même sans soutien politique explicite.

Les rendements réels façonnent le cycle plus que les gros titres politiques

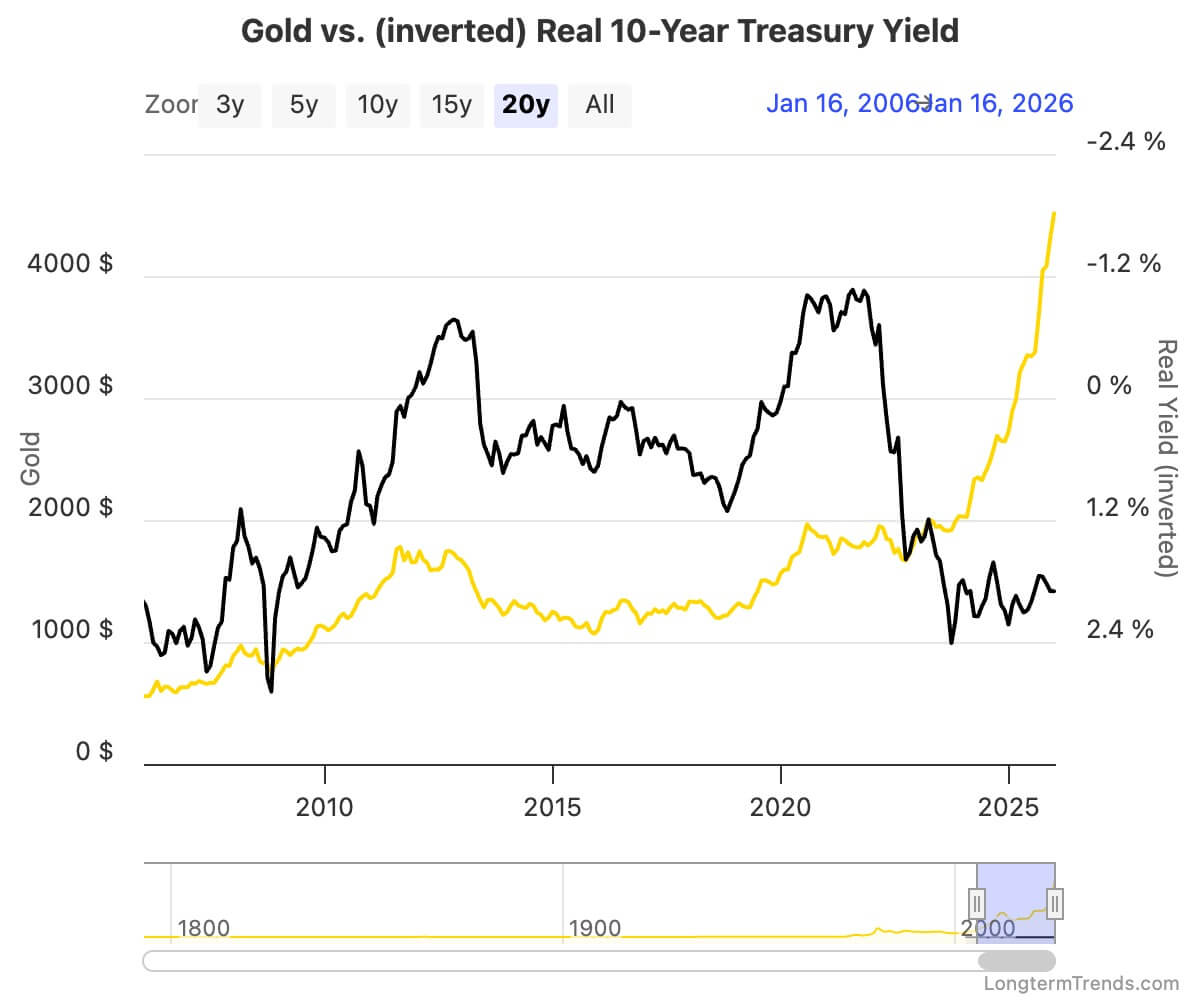

Le facteur commun à l’or, au cuivre et, éventuellement, au Bitcoin est le rendement réel de la dette publique à long terme, en particulier le rendement des titres du Trésor américain protégés contre l’inflation à 10 ans. Les rendements réels représentent le rendement que les investisseurs reçoivent après inflation et constituent le coût d’opportunité de la détention d’actifs sans rendement ou à faible rendement.

Lorsque ces rendements culminent et commencent à baisser, l’attrait relatif des actifs rares s’améliore, même si les taux directeurs restent élevés.

Les données du Trésor américain montrent que les prix de l’or ont suivi de près les rendements réels au fil du temps, la reprise commençant souvent une fois que les rendements réels se sont rétablis plutôt qu’après une baisse des taux. Les messages bellicistes n’ont presque jamais réussi à inverser cette relation une fois que le rendement réel des bons du Trésor a commencé à se comprimer.

Le cuivre est moins directement lié mais répond toujours au même contexte, dans la mesure où la baisse des rendements réels tend à s’accompagner de conditions financières plus faciles, d’un dollar plus faible et d’un meilleur accès au crédit, autant d’éléments qui soutiennent les attentes de la demande industrielle.

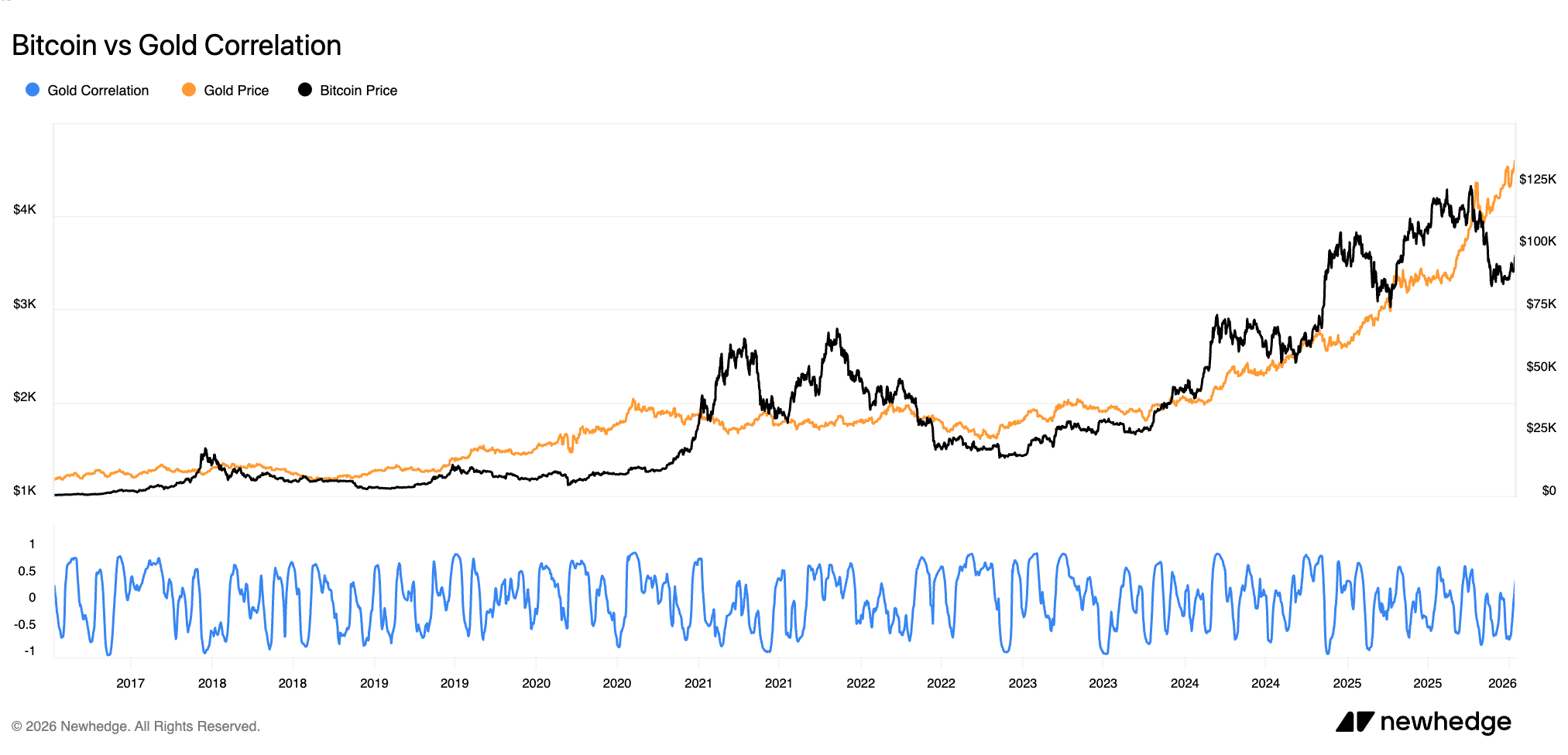

Bitcoin fonctionne dans ce même cadre mais réagit plus tard car sa base d’investisseurs a tendance à réagir seulement une fois que le changement de liquidité est plus clair. En 2019, le rallye du Bitcoin a fait suite à une baisse soutenue des rendements réels et s’est accéléré à mesure que la Fed passait du resserrement à l’assouplissement.

En 2020, la relation est devenue plus extrême à mesure que les rendements réels se sont effondrés et que les liquidités ont inondé le système, la performance du Bitcoin s’accélérant bien après le repositionnement de l’or.

Ce séquençage explique pourquoi Bitcoin peut apparaître déconnecté au cours des premières phases d’un cycle. Il ne s’agit pas d’une réponse à des données isolées ou à des décisions de taux unique, mais à l’effet cumulé de la compression des rendements réels et des attentes en matière de liquidité que les métaux ont tendance à refléter plus tôt.

La rotation du capital explique la réponse tardive de Bitcoin

L’ordre dans lequel les actifs réagissent au cours des cycles d’assouplissement reflète la façon dont les différents types de capitaux se repositionnent. Au début du processus, les investisseurs ont tendance à privilégier les actifs qui préservent la valeur et présentent une volatilité moindre, ce qui soutient la demande d’or.

À mesure que les attentes d’un crédit plus facile et d’une croissance améliorée se renforcent, le cuivre commence à refléter ce changement par des prix plus élevés. Bitcoin absorbe généralement les capitaux plus tard, une fois que les marchés sont plus convaincus que l’assouplissement se matérialisera et que les conditions de liquidité soutiendront des actifs plus risqués et plus réflexifs.

Ce schéma s’est répété au fil des cycles. En 2019, le rallye de l’or a précédé la cassure du Bitcoin, celui-ci ayant finalement surperformé une fois que les baisses de taux sont devenues réalité. En 2020, le calendrier s’est compressé, mais la séquence est restée similaire, les gains les plus importants de Bitcoin étant intervenus après que les réponses politiques et de liquidité étaient déjà en cours.

Étant donné que le marché du Bitcoin est plus petit, plus jeune et plus sensible aux flux marginaux, ses mouvements ont tendance à être plus marqués une fois que le positionnement évolue en sa faveur.

À l’heure actuelle, les métaux semblent réviser leurs conditions avant confirmation, tandis que Bitcoin reste limité. Cette divergence a souvent existé au début des cycles d’assouplissement et ne s’est résolue qu’une fois que la compression des rendements réels est devenue suffisamment persistante pour modifier plus largement les décisions d’allocation du capital.

Qu’est-ce qui invaliderait la configuration

Ce cadre dépend de la poursuite de la baisse des rendements réels. Un renversement durable des rendements réels à la hausse saperait la justification de la progression de l’or et affaiblirait les arguments en faveur du cuivre, tout en laissant Bitcoin sans le vent de liquidité qui a soutenu les cycles passés.

Une accélération du resserrement quantitatif ou une forte appréciation du dollar resserrerait également les conditions financières et mettrait sous pression les actifs qui dépendent d’un assouplissement des attentes.

Une nouvelle poussée de l’inflation qui obligerait les banques centrales à retarder sensiblement leurs assouplissements présenterait un risque similaire, car elle maintiendrait les rendements réels élevés et limiterait les possibilités d’expansion des liquidités. Les marchés peuvent anticiper les changements de politique, mais ils ne peuvent pas maintenir ces attentes indéfiniment si les données sous-jacentes se retournent contre eux.

Pour l’instant, les marchés à terme continuent d’anticiper un éventuel assouplissement et les rendements réels des bons du Trésor restent inférieurs à leurs plus hauts du cycle. Les métaux réagissent à ces signaux. Bitcoin ne l’a pas encore fait, mais son comportement historique suggère qu’il a tendance à évoluer seulement une fois que le signal de liquidité est devenu plus durable.

Si les rendements réels continuent de se comprimer, le chemin que tracent actuellement les métaux a souvent conduit Bitcoin à le suivre plus tard, et avec beaucoup plus de force.