Les mineurs de Bitcoin sont entrés début 2026 dans une configuration familière mais de plus en plus impitoyable : le hashrate du réseau chute par rapport aux sommets de fin 2025, la difficulté s’ajuste avec retard et les coûts d’énergie restent la contrainte difficile qui décide quelles flottes restent en ligne et lesquelles s’éteignent.

Le résultat est un marché qui peut sembler résilient en surface, en particulier lorsque Bitcoin rebondit, mais reste fragile à la marge, où une simple hausse de difficulté ou une pointe de puissance régionale peut rapidement transformer le « fonctionnement » en « réduction ».

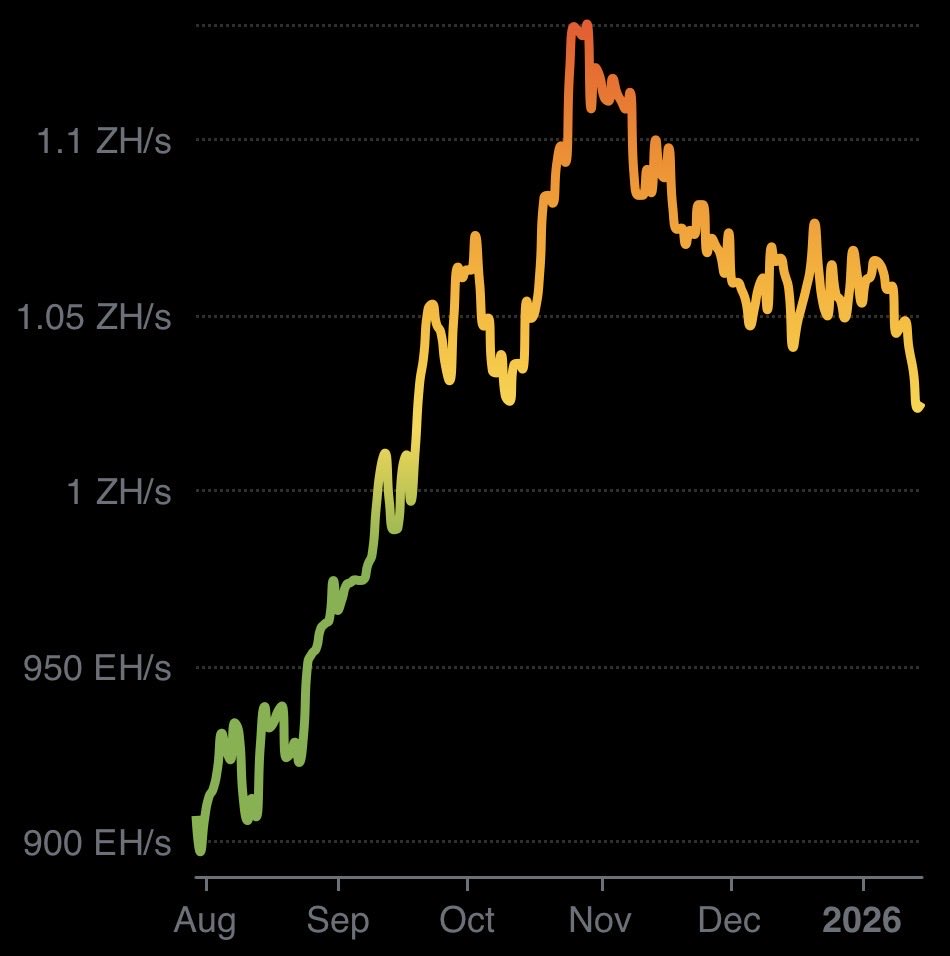

Le hashrate se refroidit après un sommet de fin 2025

Le hashrate du réseau Bitcoin s’est refroidi par rapport à son rythme record de fin 2025 et n’est pas systématiquement revenu à ce niveau, même pendant les périodes de force ponctuelle.

JPMorgan a estimé que le hashrate mensuel moyen du réseau Bitcoin a augmenté de 5 % en octobre pour atteindre 1 082 EH/sune moyenne mensuelle record dans sa série. Novembre a suivi avec une estimation 1 074 EH/sun modeste recul d’un mois à l’autre plutôt qu’une continuation droite.

Les estimations quotidiennes depuis fin décembre ont été instables, avec des chiffres oscillant au-dessus et en dessous du 1 000 EH/s seuil, cohérent avec le fait que les mineurs cycliquent la disponibilité au lieu de se développer en douceur.

La série de réseaux de YCharts provenant de Blockchain.com a montré à la fois des lectures inférieures à 1 000 EH/s et des rebonds au-dessus de ce niveau vers le rebond de la mi-janvier.

Hashprice, et pas seulement le prix du Bitcoin, détermine les décisions d’arrêt

Le comportement des mineurs dépend moins du Bitcoin ponctuel que du Bitcoin prix de hachagele revenu quotidien attendu gagné par unité de hashrate. C’est la mesure qui détermine si les plates-formes les moins efficaces peuvent fonctionner sans perdre de liquidités.

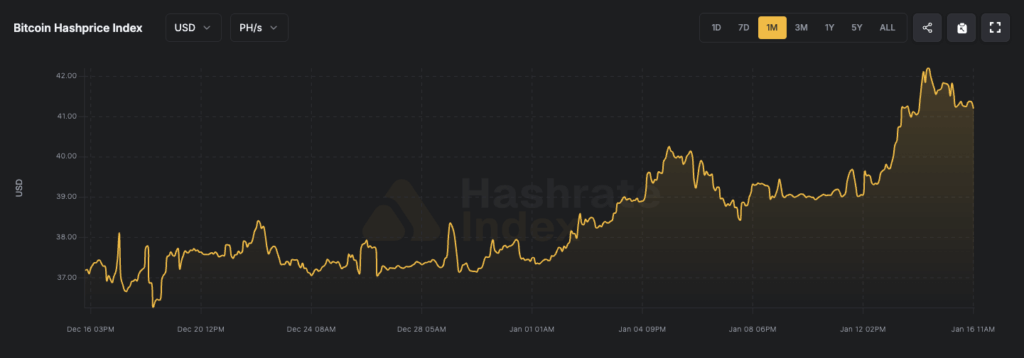

Dans la mise à jour hebdomadaire de Louxor datée du 12 janvier, le prix du hachage en USD a chuté d’une semaine à l’autre, passant de 40,23 $ à 39,53 $ par PH/s/jourun niveau décrit comme « proche ou égal au seuil de rentabilité pour de nombreux mineurs ».

En d’autres termes : le réseau peut rester volatil même lors d’un rebond ponctuel car la rentabilité des mineurs peut rester comprimée.

Louxor a également signalé une chute du Bitcoin 2,9% la semaine dernière à environ 91 132 $ à mesure que le prix du hachage se resserrait, augmentant la pression sur les mineurs dont la base de coûts n’évolue pas avec le spot BTC.

Dans la même mise à jour, Luxor’s Moyenne mobile simple sur 7 jours car le hashrate est tombé 2,8% depuis 1 054 EH/s à 1 024 EH/s.

Le contexte fin 2025 est important. La branche recherche de Louxor avait déjà enregistré des difficultés pour atteindre un niveau record après un ajustement positif de 6,31% le 29 octobre qui a porté les difficultés à 155,97T.

Le prix du hachage s’est ensuite affaibli en novembre, car les frais et les prix n’ont pas réussi à compenser la difficulté plus élevée, les données de l’indice Hashrate montrant que le prix du hachage est tombé à un plus bas historique près de 36 $ par PH/jour.

Le marché a dépassé ce creux au début de 2026, mais pas de beaucoup. C’est pourquoi la récupération du hashrate depuis octobre a été inégale : de nombreux opérateurs se situent autour du point où « on » et « off » sont séparés par un mince écart de coût de l’énergie.

Une vérification rapide de la réalité au niveau de la machine

La sensibilité devient plus claire lorsque vous traduisez le prix de hachage en revenus par plate-forme et que vous le comparez au coût de l’électricité.

Bitmain répertorie l’Antminer S19j Pro à 92 TH/s et 2 714 watts, tandis que sa liste S21 affiche 200 TH/s et 3 500 watts.

Le tableau ci-dessous utilise une entrée hashprice de 38,2 $ par PH/s/jourà peu près conforme à la moyenne à terme sur six mois citée par Louxor.

Pour l’électricité, il utilise le prix moyen de l’électricité industrielle de 9,02 cents/kWh de l’Energy Information Administration des États-Unis en septembre 2025 comme référence du prix à la livraison. Les prix de gros peuvent être inférieurs (ou supérieurs), mais le coût global des mineurs dépend des contrats, de la congestion, des frais et des conditions de réduction.

Cela n’implique pas que tous les mineurs ne sont pas rentables, beaucoup ont des tarifs d’électricité, des revenus de réponse à la demande et une efficacité opérationnelle bien meilleurs.

Le fait est que le marginal les mineurs entraînent le taux de désabonnement, et à ces niveaux de prix de hachage, les flottes marginales se comportent de plus en plus comme une charge flexible plutôt que comme une infrastructure « toujours active ».

La difficulté est le levier retardateur qui peut aveugler les mineurs

La difficulté s’ajuste seulement tous les 2 016 blocs (environ toutes les deux semaines), ce qui signifie qu’il ne répond pas instantanément au spot BTC ou des swings de hashrate.

Ce décalage peut obliger les mineurs à absorber des conditions de prix de hachage faibles pendant une époque entière avant que le protocole ne se recalibre, comprimant les marges lors des prélèvements et retardant le rebond de la rentabilité que certains opérateurs s’attendent à obtenir immédiatement.

Ce risque de timing est la raison pour laquelle les mineurs peuvent être aveuglés par les difficultés : une flotte peut sembler viable à un moment donné. BTC rallye, pour ensuite être écrasé lorsque les difficultés augmentent dans la fenêtre suivante et que les revenus par hachage attendus ne suivent pas.

Les données sur les difficultés du début janvier ont également été signalées en baisse de 1,20% à 146,4T lors du premier ajustement de 2026. Les projections indiquent un ajustement le 22 janvier potentiellement en hausse vers ~148,20T.

Les prix à terme suggèrent un soulagement limité à moins que quelque chose ne change.

Louxor a déclaré que le marché à terme évalue un prix de hachage moyen de 38,19 $ au cours des six prochains mois. Avec un prix de hachage au comptant autour 39,53 $cette courbe implique un soulagement limité à court terme, à moins que l’un des principaux facteurs ne change : une hausse BTCdes frais plus élevés, un allégement des difficultés ou une énergie moins chère.

Le modèle émergent est une sorte de coup du lapin du réseau : le hashrate s’adoucit lorsque le prix du hachage se comprime, les difficultés sont à la traîne par rapport au changement, et les mineurs sont obligés de manger des données économiques plus faibles pendant une période entière avant que l’allégement au niveau du protocole n’arrive.

Un rallye ponctuel, comme la récente hausse à 97 000 $, peut masquer temporairement le stress, mais si la prochaine fenêtre de difficulté se situe plus haut que ce que les opérateurs ont modélisé, la compression peut revenir rapidement.

Les coûts d’énergie sont là où se concentre la pression

Si le prix de hachage indique aux mineurs ce que le réseau paie, l’électricité détermine ce que l’opérateur réel peut conserver.

Le résumé de Luxor a traduit les revenus de calcul en revenus implicites par MWh à travers les niveaux d’efficacité de la flotte :

Cette échelle est importante car les prix de l’électricité ne sont pas uniformes selon les régions ou les types de contrats.

L’Agence internationale de l’énergie a cité les prix de gros de l’électricité aux États-Unis en moyenne autour de 48 $/MWh au premier semestre 2025, alors que l’Union européenne en moyenne 90 $/MWh.

L’AIE a également cité les contrats à terme sur l’électricité de l’UE à l’horizon 2026 80 $/MWh.

Les références de gros ne correspondent pas 1:1 aux taux industriels délivrés, mais elles aident à définir l’orientation et la volatilité par région.

Pour les mineurs opérant à Louxor 25–38 J/TH niveau, revenus de calcul implicites proches 51 $/MWh Cela signifie que de nombreux sites peuvent être rapidement contraints à la réduction si les coûts de l’énergie fournie augmentent, si les couvertures sont défavorables ou si la congestion et les frais locaux élargissent le prix tout compris.

Une tarification négative ajoute un autre niveau : elle peut récompenser une charge flexible et punir un approvisionnement rigide.

L’AIE a déclaré que les prix négatifs sont de plus en plus courants en Europe, la part des heures à prix négatifs atteignant 8 à 9 % au premier semestre 2025 dans des pays comme l’Allemagne, les Pays-Bas et l’Espagne.

Cet environnement favorise les mineurs qui peuvent augmenter et diminuer rapidement, capturer les paiements de réponse à la demande ou exécuter une production derrière le compteur.

Les opérateurs qui ne disposent pas de cette flexibilité peuvent être confrontés à des coûts effectifs plus élevés dans des périodes tendues, même si les prix de gros globaux diminuent.

Le Texas reste une juridiction minière clé et un joker politique

Le Texas reste l’une des juridictions les plus importantes à surveiller, car la politique du réseau et la concurrence en matière d’interconnexion façonnent l’économie des grandes charges minières.

Loi texane Projet de loi du Sénat 6 permet à ERCOT d’ordonner à certains grands utilisateurs d’électricité d’arrêter ou d’utiliser la production de secours en cas d’urgence.

Les rapports sur le projet de loi indiquent que cela s’applique aux nouveaux chargements importants de 75 MW ou plus de connexion après 31 décembre 2025tandis que les installations existantes sont exonérées.

Pendant ce temps, le pipeline de demandes de charge d’ERCOT a dépassé 230 GW en 2025, avec plus de 70% liés aux centres de données, selon les rapports sur la file d’attente.

L’Agence internationale de l’énergie a également désigné les centres de données comme un moteur majeur de la croissance de la demande d’électricité jusqu’en 2026.

Pour les mineurs de Bitcoin, cette combinaison augmente la valeur des interconnexions existantes et des contrats stables, et peut rendre l’expansion considérablement plus difficile à moins que les conditions de réduction et l’accès au réseau ne soient négociés tôt.

Que regarder ensuite

- La prochaine à deux époques de difficulté : Le décalage de difficulté peut soit soulager la pression (si elle s’atténue), soit l’intensifier (si elle augmente alors que le prix du hachage reste stable).

- Stabilité du prix du hachage : La zone de 39 à 40 dollars par PH/s/jour de Louxor est proche du seuil de rentabilité pour de nombreux mineurs, et la courbe à terme proche de 38 dollars suggère une faible marge d’erreur.

- Volatilité de puissance : Les flottes du niveau 25 à 38 J/TH sont particulièrement exposées si les coûts livrés approchent ou dépassent les revenus de calcul implicites par MWh, ou si le risque de base locale élargit la tarification tout compris.

- Risque de réduction de l’ERCOT : L’autorité d’urgence en vertu du SB 6 pourrait se traduire par des baisses brusques du hashrate, provoquées par des événements, indépendantes du prix du Bitcoin.

- Concours de centres de données : La croissance continue de la demande de réseau pourrait limiter l’accès des mineurs à la capacité la moins coûteuse et renforcer les divergences régionales en matière de rentabilité.

Pour l’instant, la référence mesurable est un hashprice au comptant Louxor placé à 39,53 $ par PH/s/jourparallèlement à une baisse hebdomadaire du Bitcoin à environ 91 132 $ et une moyenne de hashrate sur 7 jours jusqu’à 1 024 EH/s.

Cette combinaison définit le point de référence à mesure que le réseau approche de la prochaine fenêtre de difficulté, où les mineurs décideront à nouveau s’ils doivent exécuter, réduire ou attendre un recalibrage qui n’arrive qu’après le délai intégré au protocole.

Et avec JPMorgan 1 082 EH/s La référence mensuelle d’octobre constitue toujours un record récent dans sa série, la prochaine question clé est simple :

L’économie des mineurs peut-elle supporter une disponibilité suffisamment soutenue pour revenir à ce rythme, ou les difficultés de retard et les contraintes d’alimentation maintiendront-elles le réseau en mode stop-start même si BTC reste fort ?