Ethereum a besoin de « pièces stables mieux décentralisées », a déclaré Vitalik Buterin ce week-end, arguant que la prochaine itération doit résoudre trois contraintes de conception que les modèles actuels continuent de contourner. Ses commentaires ont coïncidé avec une affirmation plus large du fondateur de MetaLeX, Gabriel Shapiro, selon laquelle Ethereum est de plus en plus un « pari à contre-courant » par rapport à ce pour quoi une grande partie de la pile cryptographique financée par le capital-risque est optimisée.

Shapiro a décrit la scission en termes idéologiques, affirmant qu’il est « de plus en plus évident qu’Ethereum est un pari à contre-courant contre la plupart des paris sur lesquels les crypto-VC parient », citant les « jeux de hasard », « CeDeFi », les « pièces stables de garde » et les « « néo-banques » » comme centre de gravité. En revanche, a-t-il soutenu, “Ethereum triple sa capacité à perturber le pouvoir pour permettre aux individus souverains”.

Pourquoi Ethereum n’a pas de Stablecoin décentralisé

La critique du stablecoin de Buterin commence par ce contre quoi il faut se stabiliser. Il a déclaré que « suivre le dollar est une bonne chose à court terme », mais a suggéré qu’une version à long terme de la « résilience des États-nations » indique quelque chose qui ne dépend pas d’un seul « indicateur de prix » fiduciaire.

“Suivre le dollar américain est une bonne chose à court terme, mais à mon avis, une partie de la vision de la résilience des États-nations devrait être l’indépendance même de ce symbole de prix”, a écrit Buterin. « Sur une période de 20 ans, et s’il y avait une hyperinflation, même modérément ? »

Cette prémisse fait passer le problème du stablecoin du simple maintien d’un ancrage à la construction d’un indice de référence qui peut vraisemblablement survivre aux changements de régime macroéconomique. Selon Buterin, c’est là le premier « problème » : identifier un indice « meilleur que le prix du dollar », au moins comme étoile polaire, même si le suivi du dollar reste opportun à court terme.

Le deuxième problème est la gouvernance et la sécurité d’Oracle. Buterin a fait valoir qu’un oracle décentralisé ne doit pas être « capturable avec une grande réserve d’argent », sinon le système est contraint à des compromis peu attrayants qui finissent par retomber sur les utilisateurs.

“Si vous n’avez pas (2), alors vous devez garantir le coût de capture > la capitalisation boursière des jetons de protocole, ce qui à son tour implique l’extraction de la valeur du protocole > le taux d’actualisation, ce qui est assez mauvais pour les utilisateurs”, a-t-il écrit. « C’est en grande partie la raison pour laquelle je dénonce constamment la gouvernance financiarisée : elle n’a par nature aucune asymétrie défense/offensive, et donc des niveaux d’extraction élevés sont le seul moyen d’être stable. »

Il a lié cela à un malaise de longue date avec des structures de contrôle dirigées par les détenteurs de jetons qui ressemblent à des marchés d’influence. Selon lui, la « gouvernance financiarisée » tend vers des systèmes qui doivent continuellement extraire de la valeur pour se défendre, plutôt que de s’appuyer sur un avantage structurel qui rend les attaques beaucoup plus difficiles que le fonctionnement normal.

Le troisième problème est mécanique : le rendement du jalonnement est en concurrence avec les pièces stables décentralisées pour le capital. Si les utilisateurs de stablecoin et les fournisseurs de garanties renoncent implicitement à quelques points de pourcentage de rendement par rapport au jalonnement d’ETH, Buterin a qualifié cela de « assez mauvais » et a suggéré que cela deviendrait un vent contraire persistant à moins que l’écosystème ne change la façon dont le rendement, la garantie et le risque interagissent.

Il a présenté ce qu’il a décrit comme une carte de « l’espace de solutions », tout en soulignant qu’il ne s’agissait « pas d’une approbation ». Ces voies allaient de la compression du rendement du jalonnement vers un « niveau amateur », à la création d’une catégorie de jalonnement avec des rendements similaires mais sans risque de réduction comparable, à la création d’un « jalonnement réductible compatible avec l’utilisation comme garantie ».

Buterin a également précisé ce que signifie réellement « réduire le risque » dans ce contexte. “Si vous essayez de raisonner cela en détail”, a-t-il écrit, “rappelez-vous que le ‘risque brutal’ contre lequel il faut se prémunir est à la fois l’auto-contradiction et le fait d’être du mauvais côté d’une fuite d’inactivité, c’est-à-dire de s’engager dans une attaque de censure à 51%. En général, nous pensons trop au premier et pas assez au second.”

Cette contrainte se répercute également sur la dynamique de liquidation. Il a noté qu’un stablecoin “ne peut pas être garanti avec un montant fixe de garantie ETH”, car les prélèvements importants nécessitent un rééquilibrage actif, et toute conception que les sources rapportent du jalonnement doit tenir compte de la façon dont ce rendement s’éteint ou change pendant le stress.

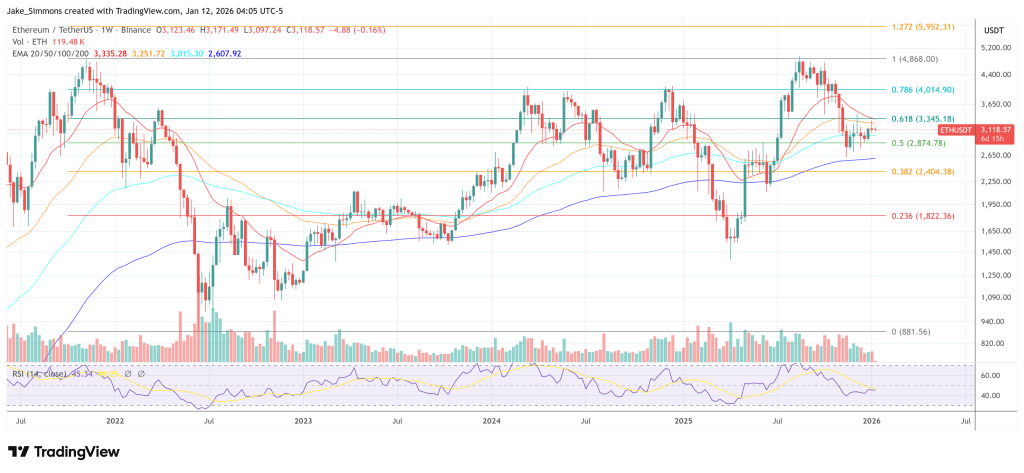

Au moment de mettre sous presse, l’ETH s’échangeait à 3 118 $.

Image en vedette créée avec DALL.E, graphique de TradingView.com