Ethereum pourrait revenir à 15 000 $ en 2026 à mesure que la finance traditionnelle s’accélère vers la tokenisation, les pièces stables et les blockchains de couche 2 sur mesure construites sur Ethereum, selon Vivek Raman, PDG et co-fondateur d’Etherealize.

Dans un article invité du 5 janvier, Raman a décrit 2026 comme le moment où l’ETH passera d’une décennie de crédibilité bâtie à une ère de déploiement commercial, arguant qu’« à partir de 2026, Ethereum deviendra le meilleur endroit pour faire des affaires », à mesure que la posture réglementaire, les précédents institutionnels et la maturité de l’infrastructure convergent.

Les institutions tokeniseront sur Ethereum

L’affirmation principale de Raman est que la tokenisation passe de la validation de principe au déploiement de produits à grande échelle, Ethereum servant de plus en plus de couche de base choisie par les institutions lorsque les actifs sont de grande valeur et que les exigences opérationnelles sont strictes. Il décrit la tokenisation comme une mise à niveau des processus métiers qui regroupe les actifs, les données et les paiements sur une infrastructure partagée, et il s’appuie fortement sur l’idée qu’une fois que les institutions auront constaté des gains d’efficacité, elles ne reviendront plus.

“La tokenisation met à niveau des processus commerciaux entiers en numérisant les actifs, les données et les paiements sur la même infrastructure”, a écrit Raman. “Les actifs (comme les actions, les obligations, l’immobilier) et l’argent pourront circuler à la vitesse d’Internet. Il s’agit d’une mise à niveau évidente du système financier qui aurait dû se produire il y a des décennies ; les blockchains publiques mondiales comme Ethereum le permettent aujourd’hui. “

Le message cite des exemples d’activités de tokenisation institutionnelle sur Ethereum, notamment les initiatives de fonds du marché monétaire de JPMorgan et Fidelity, le fonds tokenisé de BlackRock, BUIDL, le fonds de crédit privé d’Apollo ACRED (avec des liquidités concentrées sur Ethereum et ses L2) et des participations européennes telles qu’Amundi tokenisant un fonds du marché monétaire libellé en euros. Raman a également souligné les produits tokenisés de BNY Mellon et un fonds obligataire tokenisé prévu lié à Baillie Gifford qui couvrirait Ethereum et un réseau L2.

Les Stablecoins comme moment du « feu vert »

Raman a positionné les pièces stables comme le marché de produits le plus adapté à la finance en chaîne, citant « plus de 10 000 milliards de dollars de volumes de transfert de pièces stables en 2025 » et affirmant que « 60 % de toutes les pièces stables se trouvent sur Ethereum et ses réseaux de couche 2 ». Il a fait valoir que les développements réglementaires aux États-Unis ont réduit les risques de déploiement pour les institutions, décrivant l’adoption de la loi GENIUS en 2025 comme le moment où les rails stables de la chaîne publique ont effectivement reçu l’autorisation formelle.

En tant que point de données à court terme, Raman a souligné le lancement signalé par SoFi d’un stablecoin émis par la banque, SoFiUSD, sur une « blockchain publique et sans autorisation », ajoutant que la banque a choisi Ethereum. Il a suggéré qu’il s’agissait du début d’une vague plus large dans laquelle les banques d’investissement, les néobanques et les fintechs explorent l’émission de pièces stables – soit en solo, soit via des structures de consortium – au sein d’un écosystème de chaîne publique unique afin de maximiser les effets de réseau.

Les couches 2 comme modèle commercial institutionnel

Une grande partie de la thèse de Raman repose sur l’idée selon laquelle les institutions ne convergeront pas vers une seule chaîne, mais convergeront vers un seul réseau interconnecté, Ethereum et son écosystème de couche 2. Il a fait valoir que les L2 permettent une personnalisation par juridiction et par clientèle tout en héritant de la sécurité et de la liquidité d’Ethereum, et il a décrit l’économie du L2 comme particulièrement attrayante pour les opérateurs, citant « des marges bénéficiaires de plus de 90 % » comme raison pour laquelle les entreprises voudront leurs propres chaînes.

Raman a énuméré des exemples, notamment la base de Coinbase, les plans de Robinhood pour un Ethereum L2 comprenant des actions tokenisées et d’autres actifs, l’utilisation par SWIFT de l’Ethereum L2 Linea pour les règlements, JPMorgan déployant des dépôts tokenisés sur la base et la Deutsche Bank construisant un réseau public autorisé en tant qu’Ethereum L2.

L’objectif de prix Ethereum de 15 000 $

Raman a également fait valoir que l’ETH est en train de devenir un actif de trésorerie institutionnel aux côtés du Bitcoin, décrivant le BTC comme de « l’or numérique » et l’ETH comme du « pétrole numérique », une réserve de valeur productive liée à l’activité économique de l’écosystème.

Il a souligné quatre sociétés publiques « équivalentes à MicroStrategy » accumulant de l’ETH : BitMine Immersion (BMNR), Sharplink Gaming (SBET), The Ether Machine (ETHM) et Bit Digital (BTBT) et a affirmé qu’elles avaient collectivement acheté environ 4,5 % de l’offre d’ETH au cours des six derniers mois, en comparaison avec les 3,2 % de propriété de BTC de MicroStrategy.

Ces dynamiques sous-tendent ses prévisions « 5x » pour 2026 : les actifs tokenisés s’élèvent à près de 100 milliards de dollars (contre 18 milliards de dollars estimés après une croissance d’environ 6 milliards de dollars en 2025, avec « 66 %… sur Ethereum et ses L2 »), la capitalisation boursière stable s’étend à 1,5 billion de dollars (contre 308 milliards de dollars) et l’ETH s’apprécie de 5x à 15 000 $ – une capitalisation boursière implicite de 2 000 milliards de dollars dans son cadrage.

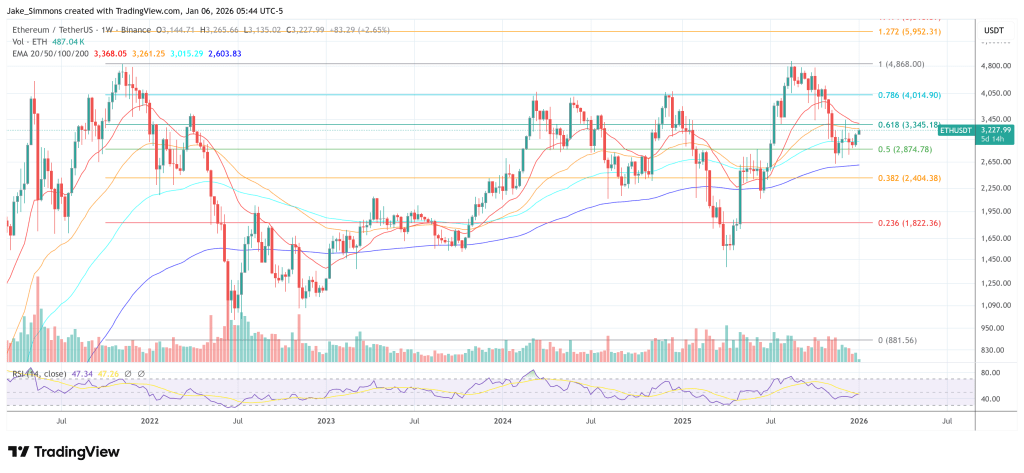

Au moment de mettre sous presse, l’ETH s’échangeait à 3 227 $.

Image en vedette créée avec DALL.E, graphique de TradingView.com