L’analyste de crypto Joao Wedson a souligné un indicateur de risque notable pour le marché du Bitcoin.

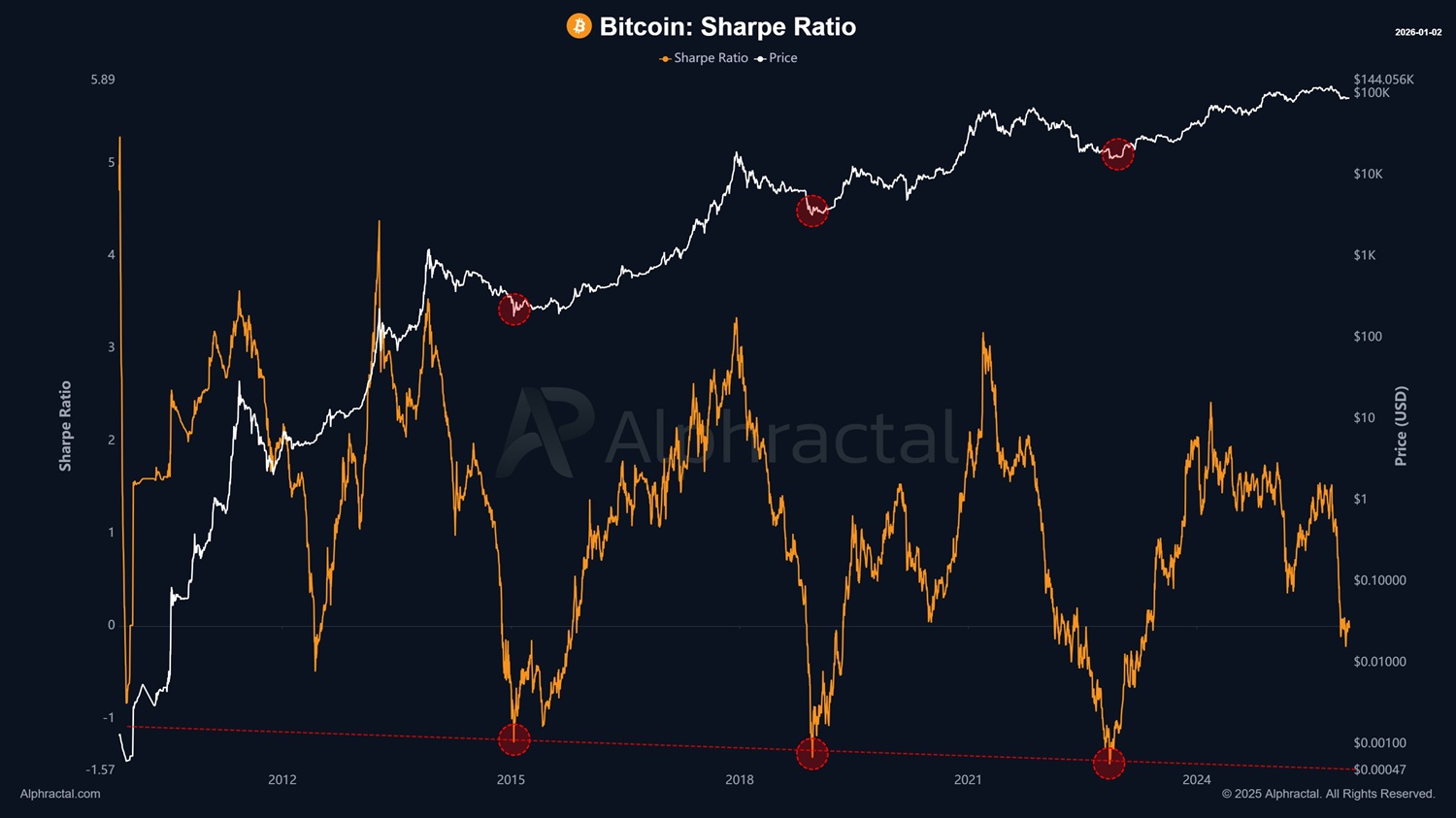

Selon Wedson, le ratio Sharpe de Bitcoin est devenu négatif, indiquant une détérioration de l’équilibre risque-rendement.

Le ratio Sharpe mesure le rendement ajusté au risque d’un actif en fonction de son rendement annualisé par rapport à son taux de volatilité annualisé. Wedson a fait valoir qu’un ratio de Sharpe négatif indique un environnement de marché difficile pour les investisseurs.

Le graphique montre que le ratio Sharpe du Bitcoin est devenu négatif.

Selon l’évaluation de Wedson, un ratio de Sharpe inférieur à zéro signifie que malgré un risque élevé, le rendement reste faible et le capital n’est pas efficacement récompensé. Les données historiques montrent que les périodes avec un ratio de Sharpe supérieur à 1 représentent de « bonnes » conditions risque-rendement, tandis que les périodes supérieures à 2 représentent d’« excellentes » conditions risque-rendement. A l’inverse, un ratio de Sharpe négatif est considéré comme un environnement « hostile », notamment pour les stratégies d’investissement passives.

L’analyste a noté que cela ne signifie pas nécessairement un creux du marché, mais que cela s’est souvent produit dans le passé lors de périodes de consolidation prolongées, de transitions cycliques et de moments où la gestion des risques prend le pas sur l’optimisme.

*Ceci ne constitue pas un conseil en investissement.