Le contrat de 9,7 milliards de dollars de Microsoft avec un mineur du Texas révèle les nouvelles mathématiques poussant l’infrastructure cryptographique vers l’IA, et ce que cela signifie pour les réseaux laissés pour compte.

L’annonce de l’IREN du 3 novembre regroupe deux transactions en un seul pivot stratégique. Le premier est un contrat de services cloud de 9,7 milliards de dollars sur cinq ans avec Microsoft, tandis que le second est un accord d’équipement de 5,8 milliards de dollars avec Dell pour l’approvisionnement en systèmes Nvidia GB300.

L’engagement combiné de 15,5 milliards de dollars convertit environ 200 mégawatts de capacité informatique critique sur le campus d’IREN à Childress, au Texas, d’une infrastructure minière potentielle de Bitcoin en un hébergement GPU sous contrat pour les charges de travail d’IA de Microsoft.

Microsoft a inclus un paiement anticipé de 20 %, soit environ 1,9 milliard de dollars d’avance, signalant l’urgence d’une contrainte de capacité que le directeur financier de l’entreprise a signalée comme s’étendant au moins jusqu’à la mi-2026.

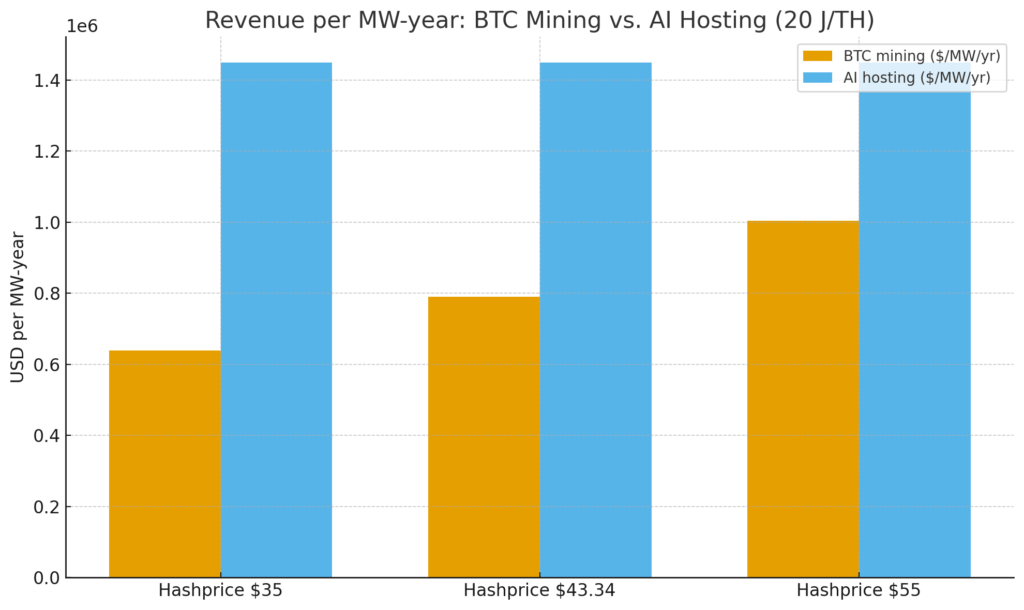

La structure de l’accord rend explicite ce que les mineurs ont calculé en silence. Au prix de hachage à terme actuel, chaque mégawatt dédié à l’hébergement d’IA génère environ 500 000 à 600 000 dollars de revenus bruts annuels de plus que le même mégawatt de hachage Bitcoin.

Cette marge, soit une augmentation d’environ 80 %, crée la logique économique qui conduit à la réaffectation des infrastructures la plus importante de l’histoire de la cryptographie.

Le calcul des revenus qui a échoué

L’extraction de Bitcoin à une efficacité de 20 joules par terahash génère environ 0,79 million de dollars par mégawattheure lorsque le prix de hachage est de 43,34 dollars par petahash et par jour.

Même à 55 dollars par petahash, ce qui nécessite soit une appréciation soutenue du prix du Bitcoin, soit une hausse des frais, les revenus miniers ne grimpent qu’à 1,00 million de dollars par mégawatt-année.

En revanche, l’hébergement de l’IA coûte environ 1,45 million de dollars par mégawatt-année sur la base des contrats divulgués par Core Scientific avec CoreWeave. Cela équivaut à 8,7 milliards de dollars de revenus cumulés sur environ 500 mégawatts sur une période de 12 ans.

Le point de croisement où l’exploitation minière de Bitcoin correspond à l’économie de l’hébergement de l’IA se situe entre 60 et 70 dollars par petahash et par jour pour une flotte de 20 joules par terahash.

Pour la majeure partie de l’industrie minière, qui utilise des équipements de 20 à 25 joules, le prix du hachage devrait augmenter de 40 à 60 % par rapport aux niveaux actuels pour rendre l’exploitation minière de Bitcoin aussi lucrative que l’hébergement GPU sous contrat.

Ce scénario nécessite soit une forte hausse des prix du Bitcoin, une pression soutenue sur les frais ou une baisse significative du hashrate du réseau, sur lesquels les opérateurs ne peuvent pas compter lorsque Microsoft offre des revenus garantis libellés en dollars dès maintenant.

Pourquoi le Texas a remporté l’offre

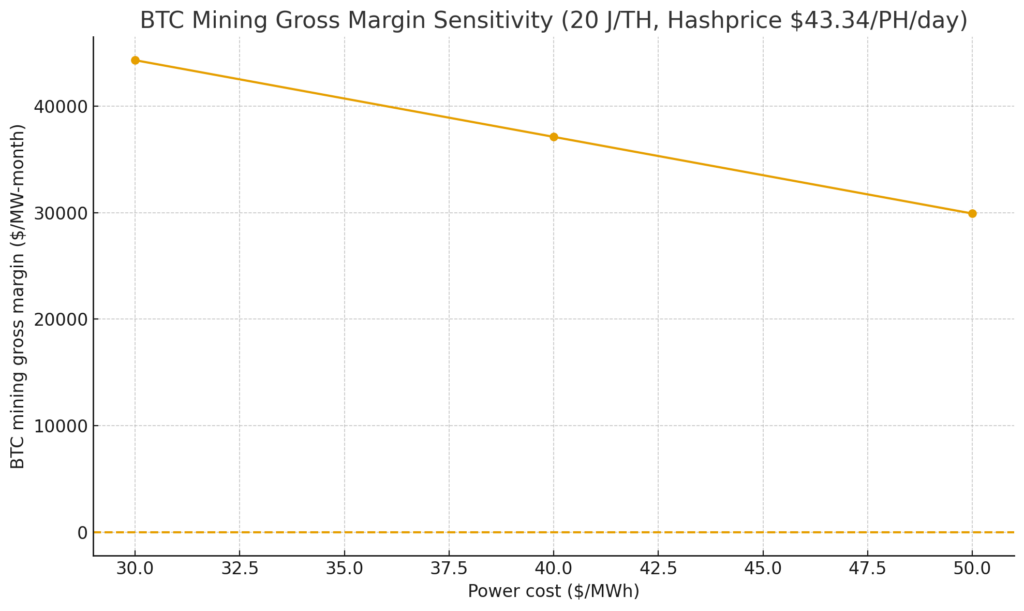

Le campus Childress de l’IREN est situé sur le réseau d’ERCOT, où les prix de gros de l’électricité étaient en moyenne de 27 à 34 dollars par mégawattheure en 2025.

Ces chiffres sont inférieurs à la moyenne nationale américaine de près de 40 dollars et nettement moins chers que ceux de PJM ou d’autres réseaux de l’Est, où la demande des centres de données a poussé les prix des enchères de capacité jusqu’aux plafonds réglementaires.

Le Texas bénéficie d’une expansion rapide de l’énergie solaire et éolienne, ce qui maintient les coûts de base de l’électricité à un niveau compétitif. Mais la volatilité d’ERCOT crée des flux de revenus supplémentaires qui amplifient les arguments économiques en faveur d’une infrastructure informatique flexible.

Riot Platforms a démontré cette dynamique en août 2023 lorsqu’elle a collecté 31,7 millions de dollars de crédits de réponse à la demande et de réduction en arrêtant les opérations minières pendant les événements de pointe des prix.

La même flexibilité s’applique à l’hébergement de l’IA si les structures contractuelles sont structurées comme un transfert : les opérateurs peuvent réduire leurs opérations lors d’événements de prix extrêmes, percevoir les paiements des services auxiliaires et reprendre leurs opérations lorsque les prix se normalisent.

Le marché de capacité de PJM raconte l’autre côté de la médaille. La demande des centres de données a poussé les prix de la capacité jusqu’aux plafonds administratifs pour les années de livraison à venir, signalant une offre limitée et des files d’attente pluriannuelles pour l’interconnexion.

ERCOT exploite un marché exclusivement énergétique sans construction de capacité, ce qui signifie que les délais d’interconnexion se compriment et que les opérateurs sont confrontés à moins d’obstacles réglementaires.

Le campus de 750 mégawatts de l’IREN dispose déjà de l’infrastructure électrique en place ; la conversion du minage à l’hébergement IA nécessite de remplacer les ASIC par des GPU et de mettre à niveau les systèmes de refroidissement plutôt que de garantir une nouvelle capacité de transmission.

Le calendrier de déploiement et ce qui arrive aux mineurs

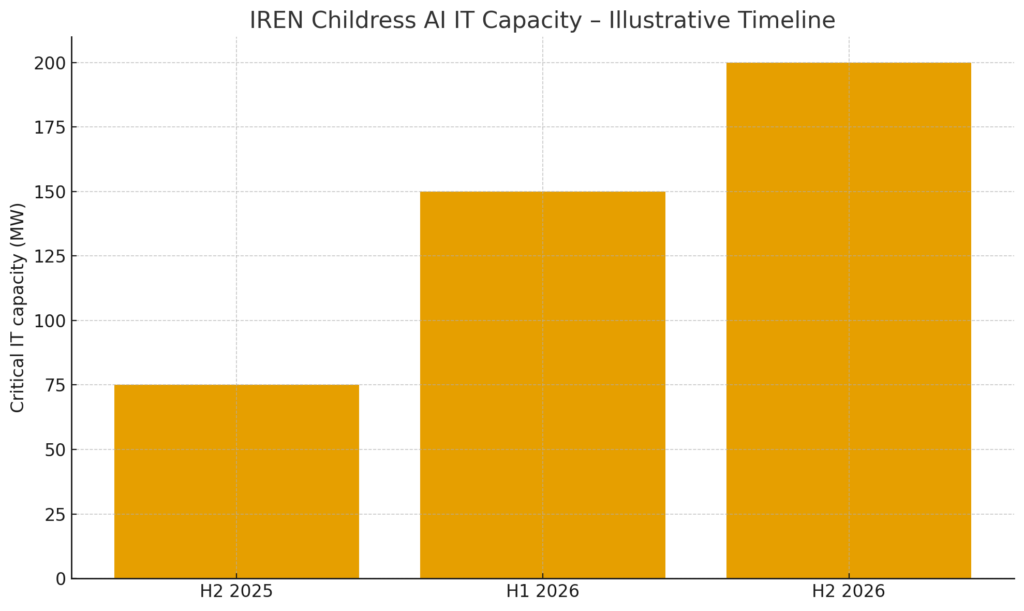

Data Center Dynamics a signalé le module « Horizon 1 » d’IREN au cours du second semestre 2025 : une installation refroidie par liquide directement sur puce de 75 mégawatts, conçue pour les GPU de classe Blackwell.

Les rapports ont confirmé que le déploiement progressif s’étendra jusqu’en 2026, pour atteindre environ 200 mégawatts de charge informatique critique.

Ce calendrier s’aligne précisément sur la crise de capacité de Microsoft à la mi-2026, ce qui rend la capacité de tiers immédiatement précieuse, même si les développements à grande échelle finissent par rattraper leur retard.

Le prépaiement de 20 % fait office d’assurance horaire. Microsoft verrouille les étapes de livraison et partage une partie du risque de chaîne d’approvisionnement inhérent à l’approvisionnement en systèmes GB300 de Nvidia, dont l’approvisionnement reste limité.

La structure de paiement anticipé suggère que Microsoft privilégie la certitude plutôt que d’attendre une capacité potentiellement moins chère en 2027 ou 2028.

Si les 200 mégawatts d’IREN représentent l’avant-garde d’une réallocation plus large, la croissance du hashrate du réseau se modère à mesure que la capacité quitte l’exploitation minière de Bitcoin. Le réseau a récemment dépassé un zettahash par seconde, reflétant une augmentation constante de la difficulté.

Supprimer ne serait-ce que 500 à 1 000 mégawatts de la base minière mondiale, un scénario plausible si les 500 mégawatts de Core Scientific se combinent avec le pivot d’IREN et des mesures similaires d’autres mineurs, ralentirait la croissance du hashrate et apporterait un soulagement marginal au prix du hachage pour les opérateurs restants.

La difficulté s’ajuste tous les 2 016 blocs en fonction du hashrate réel. Si la capacité globale du réseau diminue ou cesse de croître aussi rapidement, chaque petahash restant rapporte légèrement plus de Bitcoin.

Les flottes à haut rendement avec des taux de hachage inférieurs à 20 joules par terahash en bénéficient le plus, car leurs structures de coûts peuvent supporter des niveaux de taux de hachage inférieurs à ceux du matériel plus ancien.

La pression sur la trésorerie s’atténue pour les mineurs qui réussissent à faire pivoter leur capacité vers des contrats d’hébergement pluriannuels libellés en dollars.

Les revenus miniers de Bitcoin fluctuent en fonction du prix, de la difficulté et des frais ; les opérateurs aux bilans minces sont souvent contraints de vendre en période de ralentissement économique pour couvrir les coûts fixes.

Les contrats de 12 ans de Core Scientific avec CoreWeave dissocient les flux de trésorerie du marché au comptant de Bitcoin, convertissant les revenus volatils en frais de service prévisibles.

Le contrat Microsoft d’IREN aboutit au même résultat : la performance financière dépend de la disponibilité et de l’efficacité opérationnelle plutôt que du fait que Bitcoin se négocie à 60 000 $ ou à 30 000 $.

Cette dissociation a des effets de second ordre sur le marché spot de Bitcoin. Les mineurs représentent une source structurelle de pression à la vente, car ils doivent convertir certaines pièces extraites en monnaie fiduciaire pour couvrir l’électricité et le service de la dette.

La réduction de la base minière supprime cette vente supplémentaire, resserrant légèrement l’équilibre offre-demande de Bitcoin. Si la tendance s’étend à plusieurs gigawatts au cours des 18 prochains mois, l’impact cumulé sur les ventes pilotées par les mineurs deviendra important.

Le scénario de risque qui inverse le commerce

Le prix du hachage ne reste pas statique. Si le prix du Bitcoin augmente fortement alors que la croissance du hashrate du réseau se modère en raison de la réallocation des capacités, le prix du hash pourrait grimper au-dessus de 60 $ par petahash et par jour et approcher des niveaux où l’exploitation minière rivalise avec l’économie de l’hébergement de l’IA.

Ajoutez à cela une hausse des frais due à la congestion du réseau et l’écart de revenus se réduit encore davantage. Les mineurs qui ont bloqué leur capacité dans des contrats d’hébergement pluriannuels ne peuvent pas facilement revenir en arrière, car ils se sont engagés sur des budgets d’achat de matériel, des conceptions de sites et des SLA clients autour de l’infrastructure GPU.

Le risque lié à la chaîne d’approvisionnement se situe de l’autre côté. Les systèmes GB300 de Nvidia restent soumis à des contraintes, les composants de refroidissement liquide sont confrontés à des délais de livraison mesurés en trimestres et les travaux des sous-stations peuvent retarder la préparation du site.

Si le déploiement de Childress par IREN s’étend au-delà de la mi-2026, la garantie de revenus de Microsoft perd une partie de sa valeur immédiate.

Microsoft a besoin de capacité lorsque ses contraintes internes sont les plus fortes, et non six mois plus tard, lorsque les propres développements de l’entreprise sont mis en ligne.

La structure du contrat introduit une autre variable. Le chiffre de 1,45 million de dollars par mégawatt-année représente les revenus des services, et les marges dépendent des performances du SLA, des garanties de disponibilité et de la bonne transmission des coûts d’électricité.

Certains contrats d’hébergement incluent des engagements d’achat ou de paiement d’énergie qui protègent l’opérateur des pertes liées aux réductions mais plafonnent les bénéfices des services auxiliaires.

D’autres laissent l’opérateur vulnérable aux fluctuations des prix d’ERCOT, créant un risque de marge si des conditions météorologiques extrêmes font monter les coûts de l’électricité au-dessus des seuils de répercussion.

Ce que Microsoft a réellement acheté

IREN et Core Scientific ne sont pas des valeurs aberrantes, mais plutôt l’aspect visible d’une réoptimisation qui s’opère dans le secteur minier coté en bourse.

Les mineurs ayant accès à une énergie bon marché, à des réseaux ERCOT ou similaires flexibles et à une infrastructure existante peuvent proposer aux hyperscalers une capacité plus rapide et moins coûteuse à activer que la construction de nouveaux centres de données.

Les facteurs limitants sont la capacité de refroidissement, le refroidissement liquide directement sur puce nécessite une infrastructure différente de celle des ASIC refroidis par air et la capacité de sécuriser l’approvisionnement du GPU.

Ce que Microsoft a acheté à IREN ne se limitait pas à 200 mégawatts de capacité GPU. Il a acheté la certitude de livraison pendant une fenêtre de contrainte où tous les concurrents sont confrontés aux mêmes goulots d’étranglement.

Le paiement anticipé et la durée de cinq ans indiquent que les hyperscalers accordent suffisamment d’importance à la vitesse et à la fiabilité pour payer des primes par rapport à ce que pourrait coûter la capacité future.

Pour les mineurs, cette prime représente une opportunité d’arbitrage : redéployer les mégawatts vers le cas d’utilisation à revenus plus élevés tandis que le prix de hachage reste supprimé, puis réévaluer lorsque le prochain cycle haussier ou l’environnement de frais de Bitcoin modifiera les calculs.

Le commerce fonctionne jusqu’à ce qu’il ne fonctionne plus, et le moment de ce renversement déterminera quels opérateurs ont profité des meilleures années de pénurie d’infrastructures d’IA et lesquels se sont bloqués juste avant la reprise de l’économie minière.